养老产业市场空间巨大

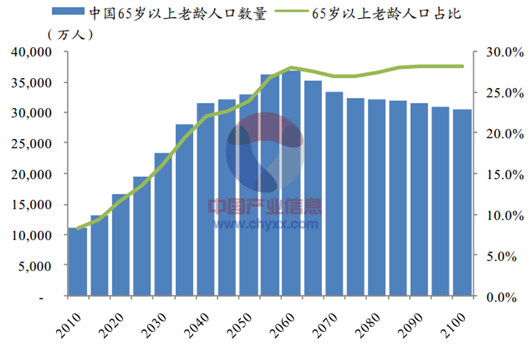

预计我国老龄化程度在 2060 年之前会保持较快速度上升。 根据联合国的预测,我 65 岁以上老人人数未来半个世纪都会保持较快速度增长,并会在 2060 年会达到 3.69 亿的高点,占总人口比例达 28%。这意味着,未来五十年,我国将继续比较快的老龄化进程。

中国 65 岁以上老人占比在 2060 年之前还会继续上升

数据来源:联合国、统计局

假设 2020 年实现全国的 9073 计划,则年增加老年地产面积估计为住宅年销售面积的 1.5%。 我国《 老年人权益保障法》规定老年人的年龄起点标准是 60 周岁, 我们这里的测算中采用 60 岁以上作为老年人口径。

本文选自智研咨询《2015-2020年中国养老地产行业市场前景分析及投资策略建议报告》

假设我国在 2020 年使得全国的养老格局达到 9073 水平,根据民政部的消息, 2014 年每千名老年人拥有养老床位达 25.43 张进行测算, 2014 年床位大约有 487 万张。根据联合国预测,我国 2020 年 60 岁以上老人 2.42亿, 3%的人口居住在养老机构里即 726 万,扣除 2014 年 486 万张床位,则六年要建 240 万个床位,平均每年 40 万个床位。假设每个床位占据建面 40 平(考虑到公共面积可能比较大),则对于每年是 1600 万平,占 2014 年 10.5 亿平住宅销售面积的 1.52%。 而如果按照 9064 测算, 4%的人口居住在养老机构对应每年的新建面积约为 3200 万平,占 2014 年住宅销售面积的 3%。

考虑到可自由活动老人等因素(而不局限于机构养老),年增加养老地产数量会要高。 考虑到 3%的机构养老主要是养老院式的、针对需要照顾的老年人的,而很多尚能自由活动的老年人可能也会选择换到老年人聚集的、气候环境更适宜的老年住宅里,我们从更广泛意义上计算养老地产需求量究竟有多大。借鉴他国比例: 英格兰 2009 年老年专门住宅占 65 岁以上家庭的 9%左右,美国 2007 年老年住宅的存量占美国 65 岁以上老年人比例 9.5%(若假设一处住宅平均住 1.5 个人,则比例为14.3%)。英国和美国基本是在养老地产开始快速发展之后 20 年左右,养老地产达到一种供给相对充足的状态。考虑到我国可能具备后发优势,我们在 10 年和 20 年达到均衡状态两种假设下进行了测算。

本文选自智研咨询《2015-2020年中国养老地产行业市场前景分析及投资策略建议报告》

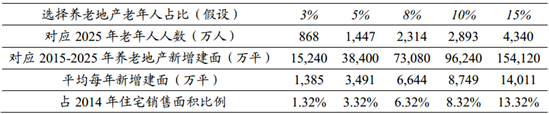

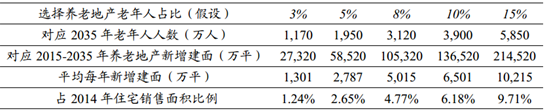

据我们测算,养老地产年平均新增建面可占 2014 年住宅销售面积1.2%-13.3%,中性假设下在 6%左右。 若假设到 2025 年底(即用 11 年时间),选择居住到养老地产的老年人达到 8%,则平均每年带来的新增养老地产建面约为 2014 年住宅销售面积的 6.3%;若假设养老地产用 21年时间达到较均衡水平, 2035 年选择居住到养老地产的老年人达 10%,则平均每年带来的新增养老地产建面约为 2014 年住宅销面的 6.2%。 不同假设下,影响程度在 1.2%-13.3%之间。具体测算见下表。

假设养老地产 2025 年达到较均衡水平,中性假设下新增建面约为住宅销面的 6.2%

注:根据联合国预测, 2025 年,我国 60 岁以上老人数量为 2.89 亿;假设人均 40 平建面, 2014 年底机构床位 487 万张

数据来源:联合国、统计局

假设养老地产 2035 年达到较均衡水平, 中性假设下新增建面约为住宅销面的 4.8%

注:根据联合国预测, 2035 年,我国 60 岁以上老人数量为 3.9 亿

数据来源:联合国、统计局

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国养老地产行业市场全景调研及未来趋势研判报告

《2024-2030年中国养老地产行业市场全景调研及未来趋势研判报告》共十三章,包含中国养老地产行业投资前景分析,养老地产行业发展趋势与投资前景建议研究,行业发展趋势及投资趋势分析分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国养老地产行业发展现状分析:需求升级叠加政策驱动,行业迎发展新契机[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2021年中国养老地产行业发展现状及未来发展趋势分析 [图]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)