临床免疫诊断是通过抗原与抗体相结合的特异性反应进行测定的诊断方法,对小分子蛋白、激素、脂肪酸、维生素、药物等进行检测,主要应用于传染性疾病、内分泌、肿瘤、药物检测、血型鉴定等领域。免疫诊断具有灵敏度较生化试剂高,出错率小等特点。免疫诊断技术的发展经历了同位素放射免疫(RIA)、胶体金、酶联免疫(ELISA)、时间分辨荧光(TRFIA)、化学发光(CLIA)等技术的演进。

我国免疫诊断是近年来体外诊断领域规模最大、新增品种最多、增长速度最快的领域之一,增长速度达到15%以上。根据Kalorama&Huidian Research的研究数据,2013年我国免疫诊断市场规模约66亿元,已成为市场份额最大的细分领域,预计2015年市场规模达95亿元,复合增长率达20%。

2010—2015年我国免疫诊断产品市场规模及增长

数据来源:智研咨询整理

免疫诊断试剂正在逐渐取代临床生化试剂,成为诊断试剂发展的主流。免疫诊断的技术正在发展的两极,一方面是高度集成,自动化的免疫诊断仪器;另一方面是简单,快捷方便的诊断试剂的迅速蔓延,诊断测试将迅速扩大的产品范围,产品更新快,由于基因工程,单克隆抗体和其他重组和不断应用现代生物技术和发展,可以使这些精确的诊断试剂快速的从研究阶段进入临床阶段,大大缩短开发时间。

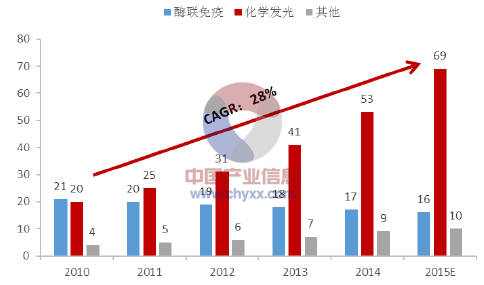

未来几年我国免疫诊断市场将继承保持15%以上的增长速度,预计2015年达到100亿元左右的市场规模。在细分领域,酶联免疫诊断市场将逐步萎缩,化学发光免疫诊断仪器及试剂的需求增长速度将达到30%左右,预计2015年将超过60亿元。

2010—2015年免疫诊断产品细分市场规模及增速

数据来源:智研咨询整理

化学发光产品灵敏度高、线性范围宽、试剂有效期长、临床应用范围广、简便快速等优点,是国外免疫诊断市场应用的主流,技术发展已较为成熟,而在我国尚处于发展初期。

在欧美发达国家,化学发光免疫法发展已较为成熟,酶联免疫法已基本被取代,占免疫诊断市场比例不到5%。在国内,一方面,大多数三甲医院,化学发光法免疫诊断已成为免疫诊断的主流;另一方面,在大量的基层医院中酶联免疫法仍然占据主导地位,总体上仍占据约40%市场份额。随着国产化学发光产品技术的不断成熟,产品成本进一步降低,这种替代趋势在三级以下医院逐步扩大。国内酶联免疫领域。

内容选自产业信息网发布的《2015-2022年中国免疫诊断市场深度评估及市场前景预测报告》

化学发光是免疫诊断产品的主流技术方向,目前我国化学发光产品以进口为主,检测成本较高。由于发光免疫诊断产品为仪器试剂一体化的封闭系统,技术门槛高,国内该领域技术发展相对落后,国内自主产品很少,基本以进口产品为主,价格较高。现阶段我国的化学发光诊断市场主要集中在三级医院,基本由外资品牌占据。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化学发光免疫诊断行业市场经营管理及发展策略分析报告

《2024-2030年中国化学发光免疫诊断行业市场经营管理及发展策略分析报告 》共八章,包含中国化学发光免疫诊断行业重点企业分析,化学发光免疫诊断行业营销策略分析,化学发光免疫诊断行业投资现状分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国免疫诊断行业发展现状分析:免疫诊断市场规模快速增长,国产替代空间较为广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)