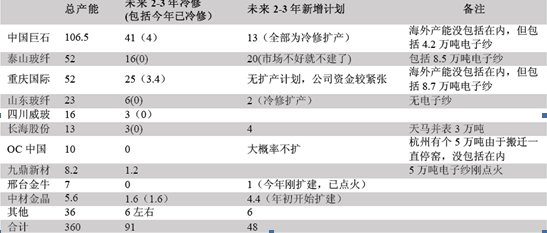

2015 年仅有山东玻纤、九鼎新材和邢台金牛的三座玻纤池窑投产,新增产能约8 万吨,而冷修规模约10 万吨(按冷修期6 个月换算,冷修规模约为5 万吨);往后看两年,产能冷修高峰将至(我国池窑新建高峰为07-08 年),预计2-3 年内约有90 万吨(折算成全年约为45 万吨)产能陆续进入冷修,占全国总产能约12.5%,而根据调研了解到两年内有扩张计划或意愿的的企业总计新增产能约48 万吨(不包括国内企业在海外建产),与冷修规模大致相当(或小幅增长)。

智研咨询发布的《2015-2020年中国玻璃纤维市场运行态势分析及产业链投资价值预测报告》指出:全球范围来看,海外市场的产能相对较稳定,国内企业的增量基本可代表全球产能增量。我们看到中国巨石埃及一期8 万吨池窑项目投产以及二期8 万吨准备开工,说明领先企业投资意愿增强,但同时我们看到大部分企业的现金流和负债表尚不支持大规模扩产,预计2017 年才能看到产能曲线明显上行,2017 年前全球实际产能基本保持稳定(新增和冷修大致相当)。

国内主要企业产能情况(单位:万吨)

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低热膨胀系数玻璃纤维行业市场全景调研及投资前景研判报告

《2024-2030年中国低热膨胀系数玻璃纤维行业市场全景调研及投资前景研判报告》共十章,包含2019-2023年中国低热膨胀系数玻璃纤维行业上下游主要行业发展现状分析,2024-2030年中国低热膨胀系数玻璃纤维行业发展预测分析,低热膨胀系数玻璃纤维行业投资前景研究及销售战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。