2014年,国家电网公司充分发挥特高压等跨区跨省电网互联优势,积极组织跨区跨省电力交易,实现能源资源大范围优化配置,促进了清洁能源发展。

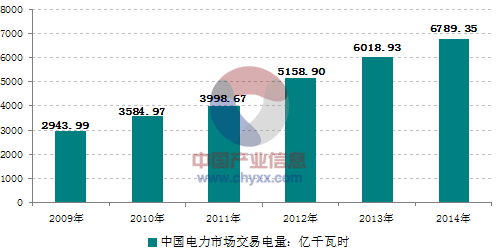

产业信息网发布的《2015-2020年中国电力生产市场评估及未来发展趋势研究报告》显示,国家电力市场2014年全年交易电量6789.35亿千瓦时,同比增长12.80%。其中特高压交易电量1366.57亿千瓦时,同比增长88.30%;大煤电交易电量1374.63亿千瓦时,同比增长4.95%;大水电交易电量2224.09亿千瓦时,同比增长42.74%;大核电交易电量455.28亿千瓦时,同比基本持平;其它交易电量2425.29亿千瓦时,同比基本持平。发电权交易电量1078.51亿千瓦时,实现节约标煤771.13万吨,分别减少二氧化碳和二氧化硫排放2005.15万吨和13.40万吨。

2009-2014年我国电力市场交易电量情况

资料来源:国家统计局

2015年是全面深化改革的关键之年,中央经济工作会议指出2015年将坚持稳中求进工作总基调,坚持以提高经济发展质量和效益为中心,主动适应经济发展新常态,保持经济运行在合理区间,预计2015年我国国内生产总值增长7.0%左右,低于2014年增速。

2015年,预计中央仍将出台系列“稳增长”政策措施,且改革红利将逐步释放,有利于稳定电力消费增长;2014年对用电量增长产生抑制作用的气温因素,将对2015年用电量尤其是居民用电量增长有一定拉升作用;受经济转型驱动,信息消费等第三产业仍将保持快速增长势头;部分地区为大气污染防治和节能减排而推行的电能替代客观上有利于促进电力消费增长;部分地方逐步推进的电力用户直接交易试点,降低了用户电价,企业生产成本下降,一定程度上促进电力消费。与此同时,未来我国的节能减排和环境保护压力日益加大,2015年是中央政府实现“十二五”节能减排目标的最后一年,部分节能减排形势严峻的地区可能在部分时段对高耗能高排放行业采取限电限产等措施,可能对高耗能行业用电增长带来一定影响。综合判断,预计2015年电力消费增速将比2014年有一定回升,预计全年全社会用电量5.74~5.80万亿千瓦时、同比增长4.0%~5.0%,预期5.77万亿千瓦时、同比增长4.5%左右,其中,第一产业同比增长2.0%、第二产业增长3.5%、第三产业增长8.5%、城乡居民生活增长7.0%。

预计2015年全国电力供需继续总体宽松,东北和西北区域电力供应能力仍然富余较多,华东、华中和南方区域电力供需平衡,各区域内均有部分省份电力供应能力盈余,华北区域电力供需总体平衡,部分地区偏紧。分区域看:

华北电网区域电力供需总体平衡,部分地区偏紧。预计2015年全社会用电量同比增长3.1%~4.1%,预期1.35万亿千瓦时,同比增长3.6%左右,最大用电负荷2.04亿千瓦,同比增长6.0%左右。综合考虑送受电力参与平衡后,预计华北区域电力供需总体平衡,部分地区因省间交换能力不足而偏紧,主要是山东、河北南网和京津唐在用电高峰时段电力供应可能偏紧,蒙西和山西电力有一定富余,但由于外送通道能力有限,无法有效缓解区域内其他省级电网供应偏紧局面。

东北电网区域电力供应能力富余较多。预计2015年全社会用电量同比增长2.5%~3.5%,预期4170亿千瓦时,同比增长3.0%左右,最大用电负荷5820万千瓦,同比增长6.5%左右。综合考虑送受电力参与平衡后,预计东北区域内各省级电网电力供应能力均有富余。

华东电网区域电力供需平衡。预计2015年全社会用电量同比增长4.3%~5.3%,预期1.40万亿千瓦时,同比增长4.8%左右,最大用电负荷2.37亿千瓦,同比增长7.5%左右。综合考虑接受区域外电力参与平衡后,预计华东区域电力供需平衡,福建电力有一定盈余。

华中电网区域电力供需平衡。预计2015年全社会用电量同比增长3.7%~4.7%,预期1.03万亿千瓦时,同比增长4.2%左右,最大用电负荷1.61亿千瓦,同比增长7.0%左右。综合考虑送受电力参与平衡后,预计华中区域电力供需平衡,四川丰水期水电消纳压力较大。

西北电网区域电力供应能力富余较多。预计2015年全社会用电量同比增长6.5%~7.5%,预期5805亿千瓦时、同比增长7.0%左右,最大用电负荷7720万千瓦、同比增长8.0%左右。综合考虑送受电力参与平衡后,预计西北区域电力供应能力仍富余较多,主要是新疆、宁夏和甘肃电力供应能力富余,随着川藏500千伏联网工程和藏木水电站等项目陆续投产,西藏电力供需形势将明显缓和。

南方电网区域电力供需平衡。预计2015年全社会用电量同比增长4.5%~5.5%,预期9970亿千瓦时,同比增长5.0%左右,最大用电负荷1.45亿千瓦,同比增长6.5%左右。综合平衡后,预计南方区域电力供需总体平衡,云南存在较大电力电量盈余,电力盈余700~1600万千瓦,汛期面临较大弃水压力;贵州电力有一定盈余;广东电力供需平衡,部分高峰时段电力供应可能偏紧;海南电力供应持续紧张,各月存在不同程度的电力缺口,最大缺口很可能超过2014年。

综合考虑经济、社会发展、电气化水平提高等影响因素和电力作为基础产业及民生重要保障的地位,对比分析世界发达国家用电需求发展历程,借鉴国内各机构预测成果,采取多种方法进行预测,未来电力需求推荐方案为:

2020年全国全社会用电量为7.7万亿千瓦时,人均用电量5570千瓦时,“十三五”年均增长5.5%左右,电力消费弹性系数为0.76;2030年全国全社会用电量为10.3万亿千瓦时左右,人均用电量7400千瓦时左右,2020~2030年年均增长3%左右,电力消费弹性系数为0.5左右;2050年为12~13万亿千瓦时,人均用电量9000千瓦时左右。

从电力需求地区分布上看,东中西部发展受两个主要因素影响,一是发挥西部资源优势,耗能产业逐步向西部转移;二是随着城镇化深化发展,人口继续向东中部地区特别是大中城市集中。综合两方面因素,未来西部地区用电需求预计将保持较快增长,增速快于中东部地区;但中东部地区受人口增加、电气化水平提高等因素影响,用电量也将平稳增长,中东部地区作为我国人口中心、经济中心和用电负荷中心的地位将长期保持。

对应于上述用电增长需求,预计全国发电装机到2020年需要19.6亿千瓦左右,2030年需要30.2亿千瓦左右,2050年需要39.8亿千瓦左右。其中,非化石能源发电所占比重逐年上升,2020年、2030年和2050年发电装机占比分别达到39%、49%和62%,发电量占比分别达到29%、37%和50%。到2050年,我国电力结构将实现从煤电为主向非化石能源发电为主的转换。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国电力工业节能减排行业市场全景分析及投资潜力分析报告

《2021-2027年中国电力工业节能减排行业市场全景分析及投资潜力分析报告》共十三章,包含2020年中国电力行业节能减排的监管政策解读,2021-2027年中国电力行业节能减排前景规划及投资潜力分析,2021-2027年中国电力行业节能减排投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)