国内居民对家具的需求可以归纳为两类:

第一类是新婚家庭以及搬家所带来的装修需求,我们认为该类需求主要受住宅销售以及新婚家庭数量两个因素影响;

第二类是旧家具更新换代的需求,即改善型需求,我们认为该类需求主要是随着我国居民人均收入水平的提高而增长。

1、人口红利逐渐消失

新婚家庭对家具的购买需求是支撑家具消费的第二个重要因素。为了更准确的判断新婚家庭数量与家具消费之间的相关性,通过对原始数据进行了调整,在家具行业销售收入的基础上剔除了出口金额得到国内销售收入。

将二者增速进行对比,结果表明二者具有明显的趋势一致性,但唯一的例外发生在2005年。04年与06年新婚家庭均保持了高增长,唯独05年新婚家庭数出现了5%的负增长。人口结构上并没有大的变化,我们搜索资料发现唯一可能的解释便是05年没有立春,风水上讲不宜结婚。原定于05年结婚的人将婚期推迟到06年,然而这并不会影响当年的家具消费。因此剔除这一因素,将05年的新婚登记增速调整为04年与06年的均值,结果表明二者之间的相关性符合预期。

国内家具销售增速与结婚登记增速

国内家具销售增速与结婚登记增速(调整后)

受民间迷信影响,我国的新婚人数走势会出现与家具消费背离的情况。因此我们将新婚人数的上游指标人口结构作为分析预测家具消费的因子。

我们观察到新生人口增长率提升最快的阶段发生在1976年至1981年,这个阶段出生的人群在2000年至2005年处于20-30岁,这也在部分程度上解释了为什么2000年-2005年我国家具行业会经历黄金发展时期。81年之后,新出生人口增速迅速下降并趋于平稳,再未出现大幅提高的情况。基于此,我们判断家具行业已经度过人口红利带来的高速成长期,将步入增速稳定的成熟期。

综上从新出生人口增长率角度分析,我们将之前家具行业的爆发式发展归功于我国的人口红利,但是目前这种红利正在消失,行业将趋于平稳发展。

2、楼市销售向好趋势得以延续

谈起影响家具需求的因素,投资者通常想到的第一个重要因素便是房地产市场的景气度。家具行业作为房地产行业的直接下游,行业发展与楼市兴衰息息相关。我们认为房地产市场是影响家具消费的最关键的短期因素。

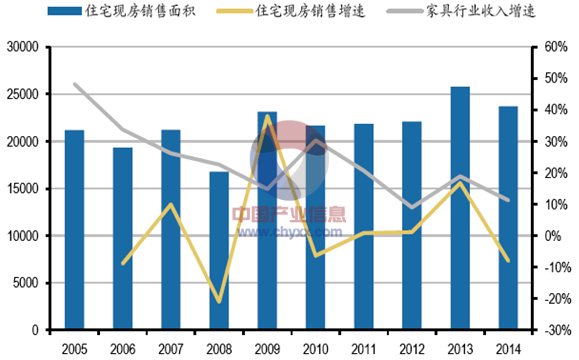

但是对比住宅销售面积的增速与家具销售收入的增速,发现二者关系并不显著。我们认为这种不显著的对应关系是由于住宅销售面积的统计口径所导致。住宅销售面积包含了现房与期房的成交面积,现房的购买者对当年的家具消费带动作用较大,而期房的购买者对当年的家具消费并无拉动作用。

因此我们将住宅销售面积拆分为现房面积与期房面积,单独将现房销售与家具收入进行对比,结果符合我们的预期,二者表现出较为明显的一致性。

住宅成交面积与家具销售收入关系不显著

现房销售面积与家具销售趋势较为一致

智研咨询发布的《2015-2022年中国家具行业全景调研及投资策略咨询报告》指出: 2014年11月以来,央行实施一系列的降准降息政策,降低了购房者的贷款利息成本,购房刚需受政策利好影响开始入市,楼市销售逐渐表现出触底回升的趋势。同时,随着各地政府推出取消限购的政策,楼市向好的趋势进一步得到确立。我们认为随着楼市向好趋势的确立,家具需求将会进一步得到释放,为家具行业的发展进一步打开空间。

2014年11月以来央行历次降准降息政策

时间 | 事件 |

2014年11月22日 | 下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。 |

2015年2月5日 | 下调金融机构人民币存款准备金率0.5个百分点。同时,对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。 |

2015年3月1日 | 下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。 |

2015年4月20日 | 下调各类存款类金融机构人民币存款准备金率1个百分点。农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平;对中国农业发展银行额外降低人民币存款准备金率2个百分点;对符合审慎经营要求且“三农”或小微企业贷款达到一定比例的国有银行和股份制商业银行可执行较同类机构法定水平低0.5个百分点的存款准备金率。 |

2015年5月11日 | 下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。 |

2015年6月27日 | 自2015年6月28日起有针对性地对金融机构实施定向降准。(1)对“三农”贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行降低存款准备金率0.5个百分点。(2)对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。(3)降低财务公司存款准备金率3个百分点。同时,自2015年6月28日起下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.85%;一年期存款基准利率下调0.25个百分点至2%。 |

资料来源:智研数据中心整理

3、城镇化进程步伐放缓

根据2014年德国家具工业协会1月9日公布的信息,2013年德国人均家具消费支出费用为390欧元,为全世界最高,奥地利与瑞典紧随其后,分别以360欧元和340欧元的人均家具消费水平位列第二与第三位,美国的人均家具支出为210欧元,而目前我国的人均家具消费仅有44欧元左右。考虑到各国人均收入水平的差异,我们计算了德国、美国、中国家具消费支出占人均收入的比例,分别占比1.25%、0.82%、1.23%,结果表明中国的家具消费支出比例已经达到了发达国家的消费水平。

在中国的家具支出比例在世界已经位列前茅的情况下,我们认为未来家具行业的增量资金将主要来自于我国居民人均收入的提高。

我们将居民收入分为城镇居民人均收入和农村居民人均收入两部分。对比二者历年来的历史数据可以发现,城镇居民的人均收入的绝对值远高于农村居民,二者比值在2.4倍~2.9倍之间,并且二者差值表现出逐年提高的趋势,差值从2002年的5000元提高到2013年的16000元,因此城镇居民与农村居民之间的收入差距正在逐步扩大。

2005-2014年我国城乡居民人均可支配收入(元)

年度 | 城市居民 | 农村居民 |

2005 | 8472 | 2622 |

2006 | 9422 | 2963 |

2007 | 10493 | 3255 |

2008 | 11759 | 3587 |

2009 | 13786 | 4140 |

2010 | 15781 | 4761 |

2011 | 17175 | 5153 |

2012 | 24565 | 7917 |

2013 | 26955 | 8896 |

2014 | 28844 | 9892 |

数据来源:国家统计局

由于城镇居民有着更高的收入水平,因此其家具消费能力将高于农村居民。根据国务院在《国家新型城镇化规划2014-2020》中明确表示,预计到2020年我国城镇人口比重达到60%。截至2014年,我国城镇人口比例约为55%,预计将维持每年不足2%的增长率。虽然城镇化进程在稳步推进,但是速度在放缓。因此我们的观点是,随着城镇化步伐的放缓,城镇化带来的收入提高对带来的增量消费水平有限。

综上所述,短期来看上游房地产销售的止跌回暖为家具行业带来一线曙光。长期来看人口红利的作用正在消失,城镇化进程引入的增量消费资金增速放缓。为了更准确地预测行业发展速度,我们从内销和出口两个角度分析:

内销增速:2013年、2014年我国现房销售面积增速分别为17%和-8%,相对应的家具行业增速为19%和11%。根据国家统计局公布的2015年上半年现房销售同比增长5%,我们假设全年增速即为5%,估算2015年家具销售增速应为13%左右。

出口增速:2013年和2014年分别为6%和0,我们假设2015年出口增速为过去2年平均值3%。给予出口40%权重,内销60%权重,我们预计2015年家具行业增速应为9%。我们认为家具行业风光年代一去不返,行业将进入平稳发展新常态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家具行业市场调查分析及投资发展潜力报告

《2024-2030年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2024-2030年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国家具行业现状分析: 家具市场规模不断扩大,线上渠道成为家具市场发展的新引擎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国家具行业政策分析:政策推动家具行业升级发展 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年家具行业产业链分析:原材料供应充足,家具产品出海空间大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)