一、北美车展

作为全球最有影响力的车展之一,北美车展一直是汽车领域潮流的风向标。2015 年北美车展上,除了传统燃油车外,各大车企还带来了一系列新能源车参展,包括全新沃蓝达(Volt),雪佛兰Bolt EV,奔驰C350 插电混动版本,全新索纳塔插电混合动力版,特斯拉Model SP85D,丰田Mirai 氢能源车型,宝马新款i3 以及本田FCV 概念车等。

宝马推出新款i3 车型,新车沿用了现款的外观造型,配置进一步丰富,实用功能显著增强。同时,新车还针对动力做了升级,其续航里程达到了130-160 公里。

特斯拉Model S P85D 车型正式亮相,其国内售价在人民币98.05 万元。新车动力系统提升显著,在两台电机带动下可实现四轮驱动,其0-96 公里加速时间仅3.2 秒。

二、日内瓦车展

在2015 年日内瓦车展上一共展出了362 款车型,其中新能源车共有51 款,占全部车型的近14%。这一数据与之前北美车展上的统计数据十分相近,新能源车型占据整体的比例正在逐步增加,这也表明了各大厂商对于环境保护的支持和对新能源汽车市场的看好。

展出的51 款新能源车型中包括29 款混合动力车型,占据整个新能源车型的56.9%;纯电驱动车型(包括增程式电动车)车型共有17 款,占整体新能源车型的33.3%;另外还有4 款燃料电池车型以及一款空气动力车型。

三、上海车展

2015 上海车展上新能源车多达103 款,其中首发新能源车36 辆,自主品牌新能源汽车受到广泛关注。

比亚迪携唐、宋、元、双模MPV 商,以及首次曝光的E5 和T3 等车型集中亮相,并正式发布了新能源车“7+4”全市场战略布局。预计未来几年,比亚迪将依然着力在私人用车领域主推插电式乘用车,而在政府主导力更强的公共服务领域主推纯电动车。

北汽新能源展出了3 款纯电动车型,其中EU300 十分抢眼。从E150、EV200 到EU300,北汽已经把三元体系电池作为私家车主要电池体系,在提升续驶里程方面不断发力。北汽新能源的插电式乘用车正在研发中,A00 级纯电动微型车也在筹划中,未来北汽的新能源汽车产品线会更健全。

奇瑞在本次车展上正式发布了两款新能源汽车——第三代小蚂蚁车型和艾瑞泽7 PHEV 插电式混动版。奇瑞EQ 的成功更坚定了奇瑞做小型车的新能源战略,同时艾瑞泽7 表明了奇瑞对插电式混合动力市场发展前景的看好。

上汽展出了E50 和550PHEV 等车型,新款荣威550 插电混动版在纯电动模式下续驶里程提升至60 公里,在加满油充满电的情况下续驶里程达500 公里;上汽是众多国内唯一对燃料电池汽车情有独钟的车企,荣威950 插电式燃料电池车是上汽自主研发的第四代燃料电池轿车。

众泰发布了E200 电动车,该车搭载一台永磁电动机,新车的续航里程为120 公里左右,最高时速可以达到80 公里。另外还展出了众泰E01 和芝麻E30 两款微型电动车。

国外车企:大众汽车集团(中国)总裁兼CEO 海兹曼表示,未来大众汽车将在中国生产15 款新能源汽车,同时还有20 余款进口新能源汽车,以期新能源汽车在2020 年销量达到几十万辆;奥迪的3 款插电式混合动力新车开启了中国e-tron 时代;宝马集团大中华区总裁安格认为中国将成为纯电或者插电式混合动力汽车最大的市场,希望将电力驱动技术引入各个不同系列的宝马车型,中国也是主要目标市场之一;路虎中国执行副总裁马可皓展示了揽胜的柴油混合动力车型,并表示短期内不会推出纯电动车型。

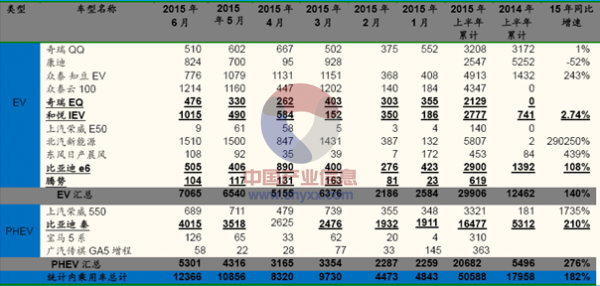

根据我们对多个来源的新能源汽车销量的梳理汇总,2015 年前6 月新能源车乘用车多个车型单月销售较同期大幅增长,根据汇总数据估计,前6 个月累计销量同比增速近2 倍。

纯电动插电混合动力持续爆发式增长,其中比亚迪秦一枝独秀;纯电动车的销售增长主要得益于北京、上海等新能源汽车市场的爆发和低速电动车的持续火爆。

北京6 月1 日正式实行对新能源汽车不限行的政策以后,极大的刺激了新能源汽车消费市场,根据小客车指标调控管理办公室6 月25 日凌晨如公布的数据,北京新一期新能源汽车购车摇号人数比上期增长92%,达到6454 个,创历史新高。按照北京新能源汽车配置指标计划,2016 年和2017 年新能源车指标额度将提升为6 万个,今年的新能源车指标为3 万个,而本期分配个人新能源车指标为3333 个,加上上一期摇号未配置的2364 个个人新能源车指标,实际可供配置的指标为5697 个。这表明本期北京新能源车摇号将告别百分之百中签,中签率急剧降低至88%。尽管如此,在免征购置税与车船税、多级政府补贴、单独要好、新小区车位18%配充电桩、新能源车上路不限行等一系列举措的刺激下,大众对新能源车的购买欲望明显增强。

上海地区新能源汽车市场相对更加开放,对各汽车品牌、技术路线包容度更强,特斯拉、宝马i3 等外资品牌分别在2014 年10 月和2015年1 月进入上海市场,且由于采取赠送上海牌照的政策,相对经济性,特别是混合动力车型,大大提升,且对私家车的地方补贴政策虽然没有达到与国补1:1,也已具有相当的吸引力;2015 年上半年,上海新能源汽车市场占全国市场的份额提高至18.5%,成为我国新能源汽车市场份额最大的地区;由于新能源汽车持续热销,交货期普遍在2 个月以上,且分销渠道商普遍加服务费卖车;

当前,南京已出台新能源汽车停车第一小时免费政策,北京正在制定新能源汽车停车、过路费用的减免政策,并加快公共区域充电设施的建设,其他地区也有望效仿和跟进,将进一步提升购买和使用新能源汽车的相对经济性;

智研咨询发布的《2015-2020年中国新能源汽车行业深度分析及未来投资前景预测报告》指出: 目前,39 个城市(群)88 个示范城市中,仍有26 个城市和地区未出台配套政策,但济南、运城、南宁和青海虽不是示范城市,却出台了新能源配套政策,因此,整体推广地方政策还有较大空间,而后进地区学习先进地区成功经验的效果也将逐步扩散。

各地区新能源汽车销量情况

序号 | 省市 | 2015年3月 (辆) | 2014年9年-2015年3月 (辆) |

1 | 上海 | 1756 | 13129 |

2 | 北京 | 385 | 6722 |

3 | 江苏 | 239 | 6649 |

4 | 浙江 | 182 | 5867 |

5 | 湖南 | 1255 | 3093 |

6 | 广东 | 487 | 2671 |

7 | 安徽 | 208 | 2135 |

8 | 深圳 | 95 | 2063 |

9 | 湖北 | 131 | 1844 |

10 | 四川 | 77 | 1562 |

11 | 天津 | 113 | 1305 |

12 | 陕西 | 79 | 1024 |

13 | 河南 | 131 | 786 |

14 | 山东 | 146 | 700 |

15 | 河北 | 87 | 403 |

16 | 青岛 | 56 | 373 |

17 | 江西 | 13 | 317 |

18 | 大连 | 98 | 253 |

19 | 山西 | 10 | 211 |

20 | 重庆 | 11 | 201 |

21 | 福建 | 50 | 182 |

22 | 厦门 | 13 | 105 |

23 | 云南 | 4 | 97 |

24 | 宁波 | 12 | 46 |

25 | 吉林 | 4 | 43 |

26 | 海南 | 1 | 19 |

27 | 贵州 | 1 | 8 |

28 | 辽宁 | 0 | 6 |

29 | 广西 | 1 | 4 |

30 | 甘肃 | 0 | 3 |

31 | 青海 | 2 | 3 |

32 | 内蒙古 | 0 | 1 |

合计 | 5647 | 51825 |

低速微型电动汽车的推广一直存在很大争议,长期处于被边缘化状态,但是却有很大需求。低速微型电动汽车的单月销量和累计销量缺乏权威的统计数据,据不完全统计2014 年全国低速微型电动汽车年产接近40 万台。

2015 年前六月,工信部统计内取得乘用车资质的整车企业生产的A00 级别纯电动汽车累计销量占电动汽车总销量比例为58%,可见微型电动车市场不容忽视。

目前,以山东省为代表的十余个省区出台了低速微型电动汽车管理办法,规范低速电动汽车市场。我们认为,低速微型电动车的价格优势和短途使用的便捷性客观存在,并且存在巨大的消费需求。合理的引导低速微型电动汽车市场发展,形成规范化、保质量的生产和管理体系,将极大地促进中小型新能源汽车市场的发展,加之中小型车代步属性强,便于发展分时租赁、整车出租、换电及电池租赁等模式,可以培育新型的交通服务体系,增强新能源交通的渗透力。

山东是全国最大的低速电动车市场,产销量高、企业密集,同时有地方政策支持。近几年,山东低速电动车生产企业投资规模不断扩大,2014 年山东省低速电动车产量达到18.74 万辆,同比增长50.46%。2015 年山东国际新能源汽车展览会在济南举行,随着江淮、众泰、吉利、中通等传统车企加入,以及雷丁、御捷、道爵、宝雅、时风等一批低速电动汽车企业逐渐崛起,低速电动汽车正在经历从量变到质变的过程,整个行业呈现崛起之势。

目前国家层面纯电动车的制造准入和规范化已经放开,准入门槛大大降低,最低技术要求提升,由“双80”,即最高续航80 公里、最高车速80 公里/小时,提升至“双100”,即最高续航100 公里、30 分钟最高车速100 公里/小时,且多家主流汽车企业正式介入,锂电车型正在加速上市,补贴后价格与铅酸版接近,里程、质保均更有保障,因此我们预计锂电版本低速电动车的市场份额将加快提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。