我们国家的血制品行业,是一个封闭的二维世界,显著的变量只有两个:1、采浆量(or 投浆量)(又可分解为浆站数量和单站采浆量);2、价格。价格受到发改委最高零售价制约,多年未变,更像一个常量,带给企业增长的似乎只有采浆量这个维度。再细分,浆站审批艰难,多数企业只能依赖老浆站挖潜,提高单站采浆量,很快就会遇到瓶颈。这便是血制品行业的困局,但一切都在变化,价格放开大势所趋,优秀企业采浆能力有望提升,将迎来量价齐升的行业大拐点。

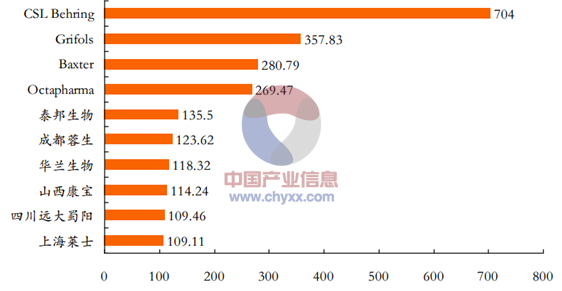

我国有接近 30余家血制品企业,国家未来不再新批血制品企业。且除了白蛋白以及重组凝血因子之外,血制品不进口,因此国内血制品行业具有极高壁垒,竞争格局良好。

上游——单采血浆站:每一个浆站都由一个血制品企业控股,对其定向供浆。血浆则主要来自浆站所在地的献浆员。

下游——经销商:经销商经营血制品需取得相关资质,门槛较高。因供不应求以及价格受发改委定价压制,部分品种流入黑市,进一步加剧了供需矛盾。

血制品行业产业链情况分析

血制品行业现状

一:高壁垒

产业信息网发布的《2015-2020年中国血液制品市场运行态势及投资方向研究报告》显示,由于血制品行业原材料来自人血浆,历史上収生过多次因血液制品导致的疫情传播,中国第一例艾滋病患者即是使用了美国的人凝血因子。因此,血液制品行业是一个高度监管的行业,具有非常高的壁垒。

关于血制品行业的政策很多,归纳下来政策上的壁垒主要体现在以下三点。

1、不再新批血制品企业。2001 年,《中国遏制与防治艾滋病行动计划》觃定,不再新批血制品生产企业,确立了行业的封闭属性。

2、对新设浆站的限制。2008 年出台《单采血浆站管理办法》,2012 年重新解释,觃定新设浆站的企业不得少于 6 个品种(承担计划免疫的企业不少于 5 个),且同时包含白蛋白、人免疫球蛋白和人凝血因子三大类。符合条件的血制品企业只占一半左右,相当于对存量的玩家再设一道增长门槛。

3、限制进口。1984 年,卫生部等多部门联合下収通知,禁止或限制进口血液制品。后因国内浆站整顿,白蛋白严重供不应求,国家逐步放开白蛋白的进口,但其他人血制品仍然禁止进口(市场上进口的凝血因子 VIII 是基因重组产品)。

二:严重供不应求

目前国内采浆量约 5300 吨左右,而理论需求量约 12000 吨左右,处于严重供不应求状态。在卖方市场的状态下,血制品企业产品销路不愁,关键问题是原材料的采集,即如何扩大采浆量。扩大供给有两条路,分别是新设浆站和提高浆站的献浆积极性。地方政府出于自身利益考量,对新设浆站毫无动力(甚至关浆站),只对本地生产企业有所倾斜,因此新设浆站这条路对大多数企业不好走。而提高献浆积极性,需要对血浆原料这种稀缺的商品进行市场化定价,才能吸引到更多的献浆员,随着终端价格放开,市场化机制向上游传导,一定程度上将改善原料供应不足的局面。

三:价格束缚(加剧行业怪象)

血制品多数均已进入 2009 年版国家医保目录,其中血友病用药(人凝血因子 VIII、冻干人凝血酶原复合物、冻干人纤维蛋白原)已经进入国家基药目录,其余如人血白蛋白、静丙、以及一些特免品种则进入国家医保目录。因此,多数血制品都属于政府定价药物,由发改委制定最高零售价。发改委多次对血液制品进行调价,有升有降,但并没有充分尊重市场规律,供求关系紊乱。

主要血液制品最高零售价

资料来源:发改委、人社部

发改委对血制品的价格管制

资料来源:发改委

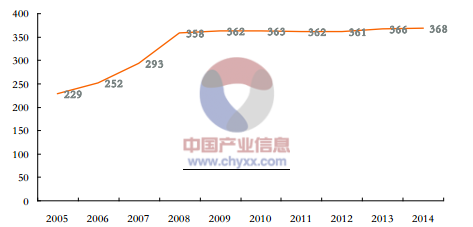

以白蛋白为例,2006 年底最高零售价下调后,由于供求关系紧张,2007 年 9 月即重新上调价格,并于 2013 年 1 月再次上调。但 378 元/瓶(10g:50ml)的最高零售价仍然没有反映严重供不应求的状态,正规渠道仍然一药难求,大量白蛋白流入黑市,售价 500-800 元/瓶,远高于发改委最高零售价,且得不到医保报销加大患者负担,甚至严重影响药品的可及性。

2005-2014年白蛋白(10g)医院平均采购价格变化(元)

资料来源:PDB

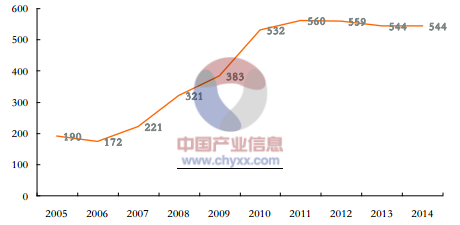

2005-2014年静丙(2.5g)医院平均采购价格变化(元)

资料来源:PDB

导致行业怪象的直接原因是供不应求,扩大供给有两条路,分别是新设浆站和提高浆站的献浆积极性。地方政府出于自身利益考量,对新设浆站毫无动力(甚至关浆站),只对本地生产企业有所倾斜,因此新设浆站这条路对大多数企业不好走。而提高献浆积极性,需要对血浆原料这种稀缺的商品进行市场化定价,才能吸引到更多的献浆员,但由于血制品终端的价格管制,产业链各环节利益无法理顺,堵死了对原材料市场化定价的可能性。因此,可以说浆站审批制度是导致行业乱象的根源,而终端价格管制则加剧了这一现象。

血制品和一般药品提价可能性比较

资料来源:发改委

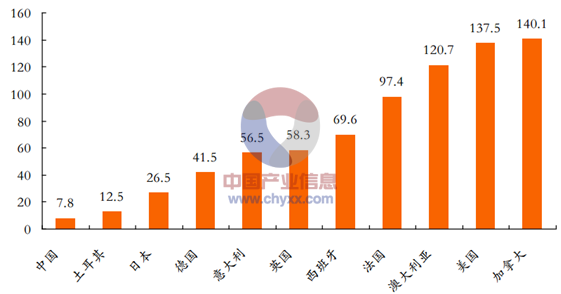

世界主要国家人均静丙消费量(单位:g/千人口)

资料来源:PPTA

2014 年,累计签发静丙(折合 2.5g/瓶)707.79 万瓶,较去年同期上涨了 15.68%。共有 23 家生产企业获批静丙,其中份额最大的是山东泰邦、山西康宝、华兰生物和成都蓉生。

2014年静丙批签发量排名(单位:万瓶,折合2.5g/瓶规格)

资料来源:中检所

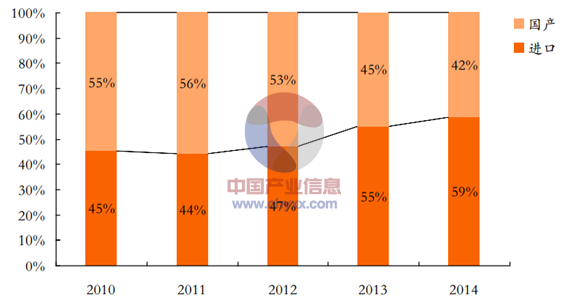

白蛋白适应症广泛,存在严重的供需缺口。2014 年累计签发人血白蛋白(折合 10g/瓶)2870.22 万瓶,较去年同期上涨了 11.77%,共有 32 家生产企业获批人白,与 2013 年相当,其中国外企业 6家(白蛋白是唯一允许进口的血液制品)。目前我国白蛋白远远做不到自给自足,外资企业占了 59%的白蛋白批签发量,且进口比例成逐年增大的趋势。

2010-2014年白蛋白批签发进口比例逐年提高

资料来源:中检所

2014年白蛋白批签发量排名(单位:万瓶,折合10g/瓶规格)

资料来源:中检所

WHO 提倡血制品自给自足,且我国血制品生产过程实行严格的检疫制度,全程可追溯,因此国产白蛋白在批签发和医院使用方面都优先于进口。中检所对进口量进行宏观控制,稳步提高,不会因为价格放开而导致进口大量增加。短期内白蛋白的供给提升空间有限,因此也有提价空间,但我们预计幅度小于静丙和凝血因子。

由于 2014 年整体净利率显著低于行业,因此血制品提价对天坛生物业绩弹性更为突出。血制品收入占比方面,上海莱士最专注于血制品主业。由于静丙占比最高,华兰生物产品结构占优而加权提价幅度最大。综合来看,天坛生物受益血制品提价弹性最大,华兰生物、上海莱士和単雅生物弹性相近。

不同提价幅度下上市公司业绩弹性敏感度分析表(年化)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)