2014年中国互联网金融产品和服务的网民渗透率达61.3%,超过六成网民使用国过互联网金融产品和服务。当前第三方支付发展进入成熟期,增长速度放缓,互联网金融产品和服务渗透率的提升主要来自P2P个人借贷、众筹融资、理财APP等互联网金融模式的发展。在资本推动和中国网民投融资和支付需求逐步释放的大背景下,互联网金融产品(服务)的渗透率将进一步提升和壮大,成为整个互联网领域炙手可热的分支。产业信息网发布的《2015-2020年中国手机耳机行业市场调研及投资战略报告》显示

2014年中国互联网金融产品(服务)网民渗透率

数据来源:智研数据中心整理

2014年中国各类互联网金融产品(服务)的网民认知度分布中,“第三方支付”的网民认知度最高,占比76.3%,其次为“基于互联网渠道的金融产品销售”与“P2P个人借贷”,分别占比41.9%与39.3%。

电子商务的兴起较早,第三方支付率先获得用户认知,近两年来线下支付场景的丰富,第三方支付应用功能的增多,第三方支付的网民认知度相对较高。基于互联网渠道的基金销售以及P2P个人借贷近两年在互联网巨头以及资本的推动下,网民认知度提升较快。

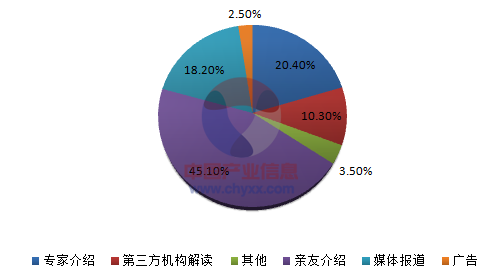

45.1%的互联网金融产品(服务)用户通过“亲友介绍”获知相关信息,其次为“专家介绍”、“媒体报告”,分别占比20.4%、18.2%。当前,中国网民对互联网金融产品(服务)信息获取的诸多方式中,“亲友介绍”的接受度更高,因此,其推广方式应以用户的口碑宣传为主,并辅以专家解读。

2014年中国互联网金融用户最信赖的产品(服务)信息获取渠道

数据来源:智研数据整理中心

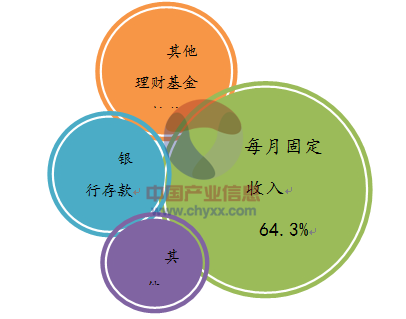

2014年,超过六成的互联网金融用户以每月固定收入投资于互联网金融产品,占比64.3%。18.3%的用户投资资金来自于“其他理财资金转移”。

根据大多数互联网金融用户的投资资金来源,互联网金融产品(服务)的一次性投资规模较小,投资门槛低,灵活性相对较高,更能吸引工薪阶层。

2014年中国互联网金融用户投资资金的最主要来源

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网行业市场竞争态势及投资机会分析报告

《2024-2030年中国互联网行业市场竞争态势及投资机会分析报告》共十三章,包含互联网行业投资环境分析,互联网行业投资机会与风险,互联网行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。