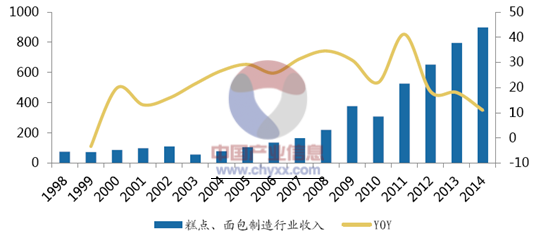

作为烘焙行业的重要组成部分,面包行业从20世纪80年代进入我国消费者领域。到了90年代,外资企业通过油脂、酵母等生产技术的推广和销售逐步进入中国市场,带动了面包行业的发展。自1998至2014年间,糕点和面包制造行业的收入复合增长率高达16.7%,市场规模稳步增长,目前行业正处于高速发展的成长期,未来仍有望保持10%以上的较快增长速度。

1998-2014年我国糕点、面包制造行业销售收入走势图

作为一种西方食品,我国消费者对面包的接受程度经历了一个逐步提高的过程,随着经济的全球化和西方饮食文化的传播,以面包为代表的西方食品将得到更多消费者的认可。同时随着居民生活水平的提高,我国消费者的消费观念正在逐步转变,未来健康型、享受型食品将得到更多的青睐,而以面包为代表的烘焙食品作为新型方便食品,其健康、时尚的形象正在赢得越来越多消费者的喜爱,逐渐成为普通民众的日常食品。

此外,根据国家统计局数据,“十一五”期间,我国城镇和农村居民人均可支配收入的年均增长率均高于7%,同时人均食品消费支出的年均增长率也保持在9%以上。而到了“十二五”时期,随着我国进入中等收入阶段,人均可支配收入和食品消费支出将进一步增加,面包等食品的消费支出也将不断增长,促进面包行业的快速发展。

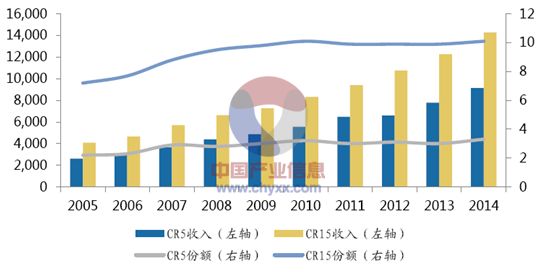

目前我国面包市场的行业集中度较低,企业数量多且分散,截至2014年底,全国上万家糕点面包生产企业获得食品生产许可资格,但其中主营业务收入超过2000万元的糕点面包生产企业仅有621家,在行业中存在着大量中小型生产加工作坊。目前CR5集中度只有2.2%, CR15集中度只有10.1%,行业十分分散,行业的集中整合将是未来重要趋势。

我国面包烘焙行业集中度提升,龙头企业份额稳定增长(百万元,%)

内容选自产业信息网发布的《2015-2020年中国面包市场现状及战略咨询报告》

首先,在面包制造领域,随着对食品安全的重视,国家和行业标准在市场准入、原料、生产工艺、产品和检测等方面制定了更加严格的要求,一方面这将限制大量食品安全存在隐患的中小企业作坊进入市场,另一方面促使已有企业加强与原料供应商、行业协会的合作,提高生产加工的专业化和标准化水平,而这必将淘汰一些不具备生产规模、缺乏品牌且专业技术水平较差的中小企业。

其次,由于大量中小企业的存在,面包行业的产品同质化情况十分严重,众多企业更多依靠地理和价格优势争夺市场份额,行业竞争无序。但是随着产品品质的不断提高,消费者对面包的选择将更加注重安全、营养、时尚等因素,而不再是“唯便宜论”,这就要求面包制造企业能够针对不同消费能力、不同年龄和不同体质的消费者推出不同类别的产品,如针对学生群体设计蛋白质含量较高、富含热量的食品,针对体质虚弱的老年人设计便于吸收的食品,这就对企业的产品设计和开发能力提出了更高的要求,而缺乏资金、技术和开发能力的中小企业将被整合或淘汰。因而消费者需求的多样化和面包产品的差异化也将推动行业的集中整合。

最后,随着国外面包品牌和台湾制造商大量进入内地市场,它们在产品质量、营销和服务等方面为国内品牌做出了积极的榜样,而随着认知度的普及和面包产品质量的提升,面包行业呈现出品牌消费和高档消费发展的趋势。这一方面源于消费者对知名品牌企业食品质量和卫生安全的信任,另一方面也是因为品牌企业能够根据消费者的喜好设计相应产品,这导致的结果就是消费者对品牌形成了依赖,品牌成为了面包企业的重要核心竞争力。缺少品牌资源的中小生产作坊将在未来的行业竞争中处于弱势地位,而拥有品牌资源的行业龙头的优势将愈发明显。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国面包行业市场调查研究及投资策略研究报告

《2024-2030年中国面包行业市场调查研究及投资策略研究报告》共十六章,包含2024-2030年中国面包行业投资和风险预警分析,2024-2030年中国面包行业发展策略及投资建议,2024-2030年面包行业投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国面包行业全景速览:供需两旺推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![桃李面包上半年收入恢复良好,2022年公司收入有望加速增长[图]](http://img.chyxx.com/2021/07/E2532FTZDM_m.jpg?x-oss-process=style/w320)

![2020年桃李面包营业总收入达59.6亿元,其中面包及糕点收入占97.94% [图]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)

![短保面包持续渗透,健康需求成为主推,2019年中国面包行业市场现状与前景趋势分析[图]](http://img.chyxx.com/2020/11/20201121141142.png?x-oss-process=style/w320)