1.跨境电商利好政策频现,成为行业热点

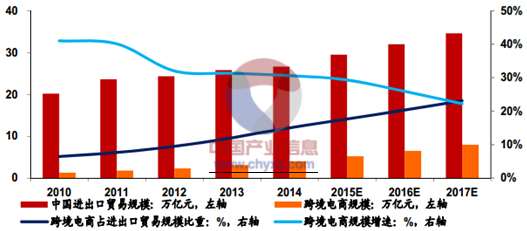

2010-2017年中国跨境电商规模及增速

近年来,跨境电商模式异军突起,市场规模迅速增长。 2014 年全国进出口贸易规模为 26.6 万亿,其中跨境电子商务规模约 4 万亿,占比提升至 15%,预计2017 年占比达到 23.1%。

与此同时,国务院和海关总署近期密集发文鼓励跨境电商,助推其成为行业热点。

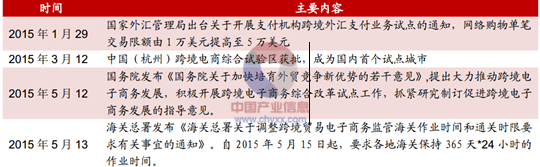

2015 年 1 月 29 日国家外汇管理局出台关于开展支付机构跨境外汇支付业务试点的通知,网络购物单笔交易限额由 1 万美元提高至 5 万美元;

3 月 12 日中国(杭州)跨境电商综合试验区获批,成为国内首个试点城市。

5 月 12 日,国务院发布《国务院关于加快培育外贸竞争新优势的若干意见》 ,提出大力推动跨境电子商务发展,积极开展跨境电子商务综合改革试点工作,抓紧研究制订促进跨境电子商务发展的指导意见。

5 月 13 日,海关总署发布《海关总署关于调整跨境贸易电子商务监管海关作业时间和通关时限要求有关事宜的通知》。自 2015 年 5 月 15 日起,要求各地海关保持 365 天*24 小时的作业时间。

在政策面利好的环境下,跨境电商行业有望迎来爆发式增长。当当、京东等大电商以及一些传统零售商如广州百货、摩登百货等也纷纷试水跨境电商,启动海外购业务。

近期跨境电商利好政策

2.B2C 跨境电商进口征收行邮税,享巨大税收优惠

一般情况下,国外商品进入中国主要有两种通关方式:第一种是一般贸易通关渠道。由这种方式进入的商品一般是为了在中国市场上销售流通,涉及到中国市场的经营行为;第二种是个人行李物品、邮递快件通关渠道,主要针对从国外带回或寄回的个人自用的物品,并不涉及中国市场的经营行为。

跨境 B2B 模式下,进口方为企业,进口的目的是为在中国市场上再销售,因此按照一般贸易进行通关,并把它纳入海关贸易统计。而跨境 B2C 电商的大部分商品以及一些小海淘、个人代购的商品,其进口的一方是消费者,消费者购买商品不是为了贸易、转售,而是自用。这种情况下一般按照个人邮递物品、出入境旅客行李物品进行通关。

由于通关方式的不同,跨境 B2C 电商和海外代购平台相比于一般贸易在税收方面享受着很大的优惠和便利。

首先,在通关程序上,一般贸易方式进入境内的商品涉及到中国市场的经营行为。

为了保证经营秩序,只有符合中国的市场标准才能销售。因此,一般贸易进口商品需要经过出入境检验检疫局进行商检,以确定是否符合中国市场要求,这些都妨碍了进口商品的快速入关。而跨境 B2C 电商的商品进口的一方是消费者,为保障市场流通安全而对消费者自用的商品进行检验并不合适,因此通关程序上大大缩减。

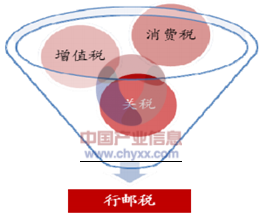

其次,在税收方面,由于一般贸易进口商品进入流通环节,因此除了关税之外还要缴纳商品流通过程中的增值税和消费税。其中进口环节增值税是 17%;消费税率一般为 30%;而关税根据关税税则,不同商品适用不同税率。而跨境 B2C 电商进口按照行邮税标准进行征收。行邮税把关税、增值税、消费税三税打包在一起,大多数商品的行邮税都在 10%,整体税负比一般贸易要低很多。少部分商品,如美妆产品的行邮税较高,为 50%。但此类商品在进口时往往需要交纳 30%的消费税,所以整体上一般进口商需缴纳的整体税收额还是高于跨境电商。

行邮税将一般进口贸易三税打包

数据来源:证券公司研报

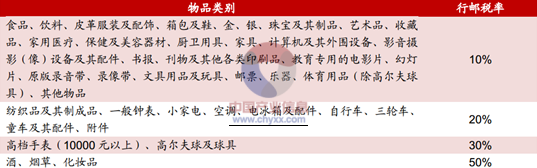

此外,根据海关总署 2010 年《关于调整进出境个人邮递物品管理措施有关事宜公告》规定,从 2010 年 9 月 1 日起,个人邮寄进境的物品在应征进口税税额在人民币 50 元(含 50 元)以下的免于征税。根据此规定,跨境电商行邮税率为 10%的商品通关时,只要单价低于 500 元即可享受免税,而行邮税为 50%的商品单价低于 100 元时可免税。这意味着跨境电商相当一部分商品都可以享受这一优惠政策。

中国海关行邮税归类及税率

数据来源:支付宝钱包

3.消费品关税下调,整体对跨境电商影响不大

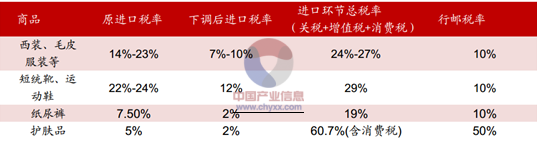

财政部关税司 5 月 25 日发布公告称,自 2015 年 6 月 1 日起,我国将降低部分服装、鞋靴、护肤品、纸尿裤等日用消费品的进口关税税率,平均降幅超过 50%。

其中,西装、毛皮服装等的进口关税将由 14%-23%降低到 7%-10%,短统靴、运动鞋等由 22%-24%降低到 12%,纸尿裤 7.5%降低到 2%,护肤品由 5%降低到 2%。此次调整的目的在于完善消费品进出口政策,丰富国内消费者购物选择。

服装、鞋靴、护肤品、纸尿裤等日用消费品的进口关税税率下调,将促进这些产品的一般贸易进口,而目前仍采取行邮税的跨境电商在税率上的优势则将在一定程度上缩减。但由于一般贸易进口高达 17%的增值税并没有变动,所以事实上影响不大。

内容选自产业信息网发布的《2015-2020年中国电子商务市场调研与投资前景报告》

跨境电商与一般贸易进口税率对比

数据来源:经济参考报,新华网

此外,对一些大型 B2C 电商来说,其价格优势也并不是完全来源于税收优惠,更多的是在于其缩短了供应链,减少的中间分销环节的加价。更重要的是,相对于价格优势,这些电商的占领市场的关键在于其在经营模式、产品品质及服务体验方面的综合竞争力。外购的商品中还有很多是线下零售店并不销售的品牌或商品,因此并没有与传统进口渠道有直接的竞争关系。

同样,对于一些 C2C 平台上的小海淘上来说,此次关税下调后价格优势会有所缩减,但相对于一般进口商品而言仍具有很大的价格优势,因此受到的影响也并不明显。但我们认为未来随着消费者对于品质和服务要求的提升,综合实力较强的平台类 B2C 将占较大市场份额,不断成为市场的主流。税收优势的不断缩减将强化市场机制的作用,加快这一进程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。