国际油价持续低位运行加之国内LNG市场供应充足而需求疲弱,2015上半年,国内液化天然气价格一路下滑,据数据显示,液化天然气年初均价为5034元/吨,年中均价为3889元/吨,狂跌22.75%。国内LNG市场均价为4459元/吨,较2014上半年下跌292元/吨,LNG工厂利润较2014年明显下滑,部分LNG工厂面临淘汰命运。

一、价格走势

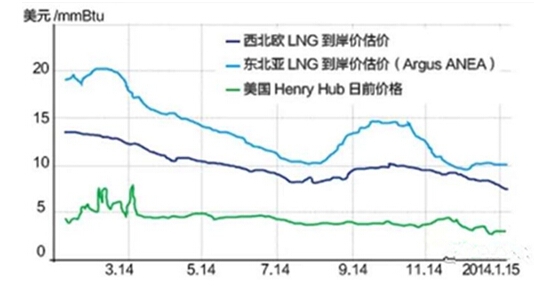

过去一年全球天然气 LNG现货价格统计

资料来源:英国阿格斯公司,智研咨询整理

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国液化天然气市场运行态势及投资策略报告》

1)全球和我国天然气贸易格局

全球天然气消费量 3.3万亿方,贸易量 1万亿方,其中管网运输为 7000亿方,海上 LNG为 3200亿方。而我国所处的东亚地区,由于本身产量只有 1170 亿方,但总需求量却高达 3500 亿方,所以基本所有海上 LNG都是出口到东亚。而我国目前总消费量为 1900亿方,自产气 1300亿方,陆上管输气为 313亿方,海上进口 LNG气 270亿方 (长约气 220亿方,现货气 50亿方)。虽然 LNG现货占比不高,但其对我国整体气价影响却很大。

我国目前和未来天然气供给结构(亿立方米/年)

年份 | 我国天然气产量 | 管输天然气进口 | LNG进口量 |

2010 | 948 | 36 | 128 |

2011 | 1027 | 143 | 166 |

2012 | 1072 | 214 | 200 |

2013 | 1170 | 274 | 245 |

2014 | 1302 | 313 | 270 |

2020 | 1554 | 993 | 1997 |

资料来源:EIA,智研咨询整理

2)LNG现货决定我国长期天然气价格

目前我国陆上管网气价根据定价公式做调整,虽然公式没有披露,但是依照我们测算其价格趋势与远东地区进口LNG 价格一直比较接近。目前已经签约的海上 LNG 长约气价格已经锁定,在合同到期前价格都不会变化。但未来新签约的长约 LNG气价主要就是参考目前的现货价格,并且一般会下浮 10-15%。所以未来占我国供给 66%的进口气价格长周期看基本都和 LNG现货价格走势高度相关。而我们分析,未来 LNG将出现严重的供过于求,价格将有望大幅下跌,并且未来东亚天然气定价机制也有望实现和油价脱钩,真正依照自身的供需独立定价。

我国陆上进口气和 LNG现货气价比较图

资料来源:EIA,智研咨询整理

二、日本 LNG需求将大幅萎缩

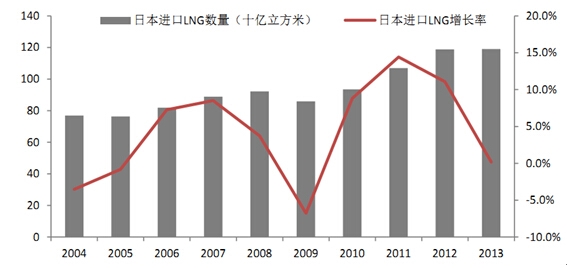

日本是全球最大的 LNG进口国,占到总贸易量的 35%。2011年,随着地震导致的核电机组停产,日本大量进口 LNG 作为替代能源,其 11、12 年的新增进口量分别达到 250 亿方和 50 亿方,占到全球 LNG 贸易量的 7%和 1.5%。在其爆发性需求的刺激下,同期全球 LNG 现货价格也出现了大幅的上涨。但随着日本复核和人口老龄化对能源需求的下降,日本 LNG 将有望大幅萎缩。

日本进口 LNG数量及增长率

资料来源:EIA,智研咨询整理

1)日本重启核电站减少 LNG需求

福岛事故之后,NRA 新的安全标准于 2013 年 7 月 7 日生效。从 7 月 8 号开始日本核电站供应商也允许提交重启核反应堆的申请。由于昂贵的能源成本严重拖累经济,未来核电重启将是大概率事件,如果未来 14 座核电全部重启,天然气占能源的比重将有望从目前 40%的历史峰值降至 24%的历史平均水平。

日本能源比例变化

资料来源:EIA,智研咨询整理

2)日本能源需求将长期下滑

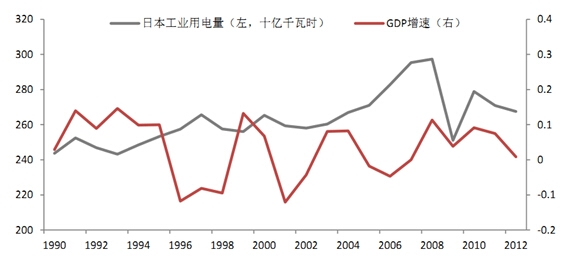

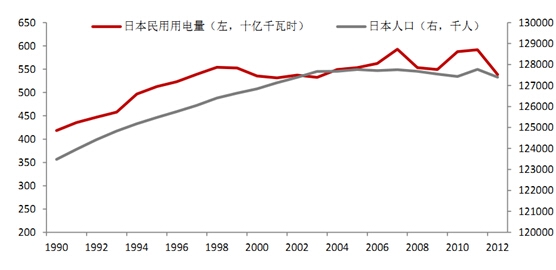

目前日本经济几乎已经停止增长,从 2011年开始甚至出现多次衰退,同时,其人口数量已连续 4年呈减少趋势,人口总数创下 15 年来新低。年满 65 岁者占人口总数超过四分之一,老龄化形势严峻。日本天然气需求主要分为工业用和民用两块,比例为 1:2。其中工用电量与 GDP 呈显著正相关性,我们预计未来增速不会超过 1%。而民用电则和人口数量密切相关,而过去 4年日本人口数量已经呈现逐年下滑,大趋势未来很难逆转,这也会导致民用电量需求将逐年减少。因此我们判断 14 年将是日本能源的峰值,至 2020 年其能源消费量将下滑至 9000 亿千瓦时。由此可以推算占比 24%的天然气消费量约为 700 亿方,同比 14 年下滑将近 500 亿方,基本可添补预期中国新增需求量的 20%。

日本工业用电需求与 GDP 增速相关

资料来源:EIA,智研咨询整理

日本居民用电需求与人口数量相关

资料来源:EIA,智研咨询整理

三、LNG未来供给将呈爆发性增长

全球 LNG 产量为3000 亿立方左右,其运至东亚的完全成本依照我们统计基本都在 3 元/方以下,而过去几年东亚天然气价格持续维持在 3.5 元/方左右,因此单方净利率都在 15%以上。这也极大的刺激了 LNG的潜在供给,预计至 2020年新增产能高达 5300亿立方米,是目前产能的 1.65倍。我们依照各位成本位置对应的 LNG 产量做了下图。其中 6500 亿方新增供应成本在 3.5 元以下,还有接近 3000亿方以上的供给成本高于 3.5元,基本都是基于当时对于气价上涨预期做的投产规划。但考虑到 LNG 出口装置极度重资产(百万吨投资 20 个亿),因此即使投产后出现亏损,产能也难以调整,因此未来价格下降可能会远远击穿成本线。

在产 LNG生产成本与产量曲线(元/立方米,亿方)

全球 LNG供应地图

依照我们统计,未来除了传统的中东出口国以外,澳大利亚和美国等资源国都在大量扩产,寄希望于对亚洲的出口,其中16年以前的扩产主要集中在澳大利亚,而其后美国将进入产能密集投放期,仅这两个区域的产能投放就将达到 2000亿立方米,接近目前总产能的 60%。

世界主要 LNG供应潜能地区 (亿立方米/年)

地区 | 现产量 | 在建 | 计划 | 总潜能 |

美国 | 21 | 306 | 1399 | 1726 |

东非 | 0 | 0 | 1035 | 1035 |

伊朗 | 0 | 0 | 803 | 803 |

澳大利亚 | 334 | 730 | 596 | 1660 |

加拿大 | 0 | 0 | 469 | 469 |

尼日利亚 | 302 | 0 | 255 | 558 |

俄罗斯 | 132 | 207 | 207 | 546 |

PNG | 95 | 0 | 145 | 240 |

其他 | 0 | 0 | 108 | 108 |

印度尼西亚 | 415 | 0 | 76 | 491 |

马来西亚 | 334 | 87 | 0 | 421 |

合计 | 1633 | 1330 | 5092 | 8056 |

资料来源:EIA,智研咨询整理

全球 LNG供应与未来预计供应增长(单位:十亿方/每年)

资料来源:EIA,智研咨询整理

1)16-20年新增产能主要来自于美国

美国曾经是重要的天然气进口国,顶峰时期的进口量高达 1300亿立方米/年。但随着 09年页岩气革命的爆发,美国目前不但不再进口,而且本土的天然气已经严重供过于求,价格也跌至 1 元/立方米以下。但由于其开采成本低,同时已有的港口,码头,储气罐,管道连接等当时为进口配套的设施非常完善,经过改装都可以用于出口。随着 2015年巴拿马运河的拓宽,未来其运至亚洲的单方成本将从 1.9元降至 1.1-1.3元,成本竞争力极强。未来将大量通过出口亚洲缓解本土的产能过剩。目前规划的到 2025年美国 LNG出口量可达 1035 亿立方/年。

美国 LNG出口项目计划

2)15-16年新增产能主要来自于澳大利亚

澳大利亚的地理位置靠近亚洲主要 LNG 进口国家,天然气资源丰富,政治稳定,政府重视 LNG项目发展,吸引了众多大石油公司的强强联合。在接下来两年内,澳大利亚昆士兰有三个 LNG项目准备进入生产状态。同时雪佛龙的两个关键澳洲 LNG项目,Gorgon 与 Wheatstone 也预计分别于 2015年与 2016年启动。在管道天然气方面,埃克森美孚的澳洲 PNG项目已于 2014年第二季度启动,并且进展迅速。考虑到该 PNG气源的规模,该项目极有可能产生可观的产能。

澳大利亚在产与即将投产 LNG项目产能预测 (亿立方米/季)

资料来源:EIA,智研咨询整理

四、俄罗斯对我国出口将大幅增长

由于乌克兰危机造成俄罗斯和欧洲的关系紧张,并且主要输往欧洲的天然气管网都要经过敌对的乌克兰,这就造成俄罗斯将其天然气销售方向逐步转为亚洲。并且由于遭受国际制裁和原油价格暴跌导致出口收入大幅下降,俄罗斯也最终放开了远东地区的资源开发,长期看这也将大幅增长我国北部能源的潜在供给。目前中国管道气进口主要来自中亚和缅甸,中亚管道 A/B 线与 C 线 2014 年输气能力分别为 300与 250亿立方米,D线预计 2020年投产后新增 300亿方能力。2014年中俄天然气东线管路打通,协议从 2018年开始供气,输气量逐年增长至 380亿方,同时中俄签署了中俄西线管道供应协议,规模未定。从目前中俄和中亚签订的天然气进口协议看,未来新增需求也将达到 980亿立方米/年。

中国进口管道天然气建设规划(亿立方米/年)

管线 | 输气能力 | 进口气量 | 投产年份 | 入境地区 |

中亚A/B线 | 300 | 283 | 2011 | 新疆霍尔果斯 |

中亚C线 | 250 | 刚投产 | 2014 | 新疆霍尔果斯 |

中亚D线 | 300 | 在线 | 2020 | 新疆乌恰 |

中缅线 | 120 | 30 | 2013 | 云南瑞丽 |

中俄西线 | 300 | 拟建 | 未知 | 新疆 |

中俄东线 | 380 | 在建 | 2018 | 黑龙江 |

资料来源:EIA,智研咨询整理

五、我国未来 LNG供需格局展望

我国截止 14 年 LNG 接收站产能 520 亿立方米/年,几乎全部被三大油公司垄断,占比高达 90%,具有绝对的市场垄断地位。根据现有规划,预计 2020年中国 LNG进口接收站能力可达 1800亿立方米/年,其中三桶油独立建设的接收站产能约 1400亿立方米/年,占预计总能力的 80%,民营约占 17%,其余则为三桶油与民营资本合建。

中国进口 LNG接收站 (亿立方米/年)

接收站 | 省份 | 经营者 | 状态 | 投产时间 | 一期产能 | 完全产能 |

大鹏 | 广东 | 中海油 | 已运行 | 2006 | 51.1 | 92.5 |

莆田 | 福建 | 中海油 | 已运行 | 2009 | 35.9 | 69.0 |

洋山 | 上海 | 中能 | 已运行 | 2009 | 41.4 | 41.4 |

中西门堂 | 上海 | 中海油 | 已运行 | 2009 | 41.4 | 41.4 |

如东 | 江苏 | 中石油 | 一期运行 | 2011 | 48.3 | 89.7 |

大连 | 辽宁 | 中石油 | 已运行 | 2011 | 41.4 | 41.4 |

红梅 | 东莞 | 九丰集团 | 已运行 | 2012 | 13.8 | 13.8 |

宁波 | 浙江 | 中海油 | 已运行 | 2012 | 41.4 | 82.8 |

天津 | 天津 | 中海油 | 已运行 | 2013 | 30.4 | 30.4 |

珠海 | 广东 | 中海油,广东粤电等 | 已运行 | 2013 | 48.3 | 48.3 |

曹妃甸 | 河北 | 中石油 | 已运行 | 2013 | 48.3 | 48.3 |

海南 | 海南 | 中海油 | 投产 | 2014 | 41.4 | 41.4 |

青岛 | 山东 | 中石化 | 投产 | 2014 | 41.4 | 41.4 |

揭阳 | 广东 | 中海油 | 在建 | 2015E | 27.6 | 27.6 |

迭福 | 广东 | 中海油,深能,中石油等 | 在建 | 2015E | 55.2 | 55.2 |

北海 | 广西 | 中石化 | 在建 | 2016E | 41.4 | 41.4 |

天津 | 天津 | 中石化 | 在建 | 2016E | 41.4 | 41.4 |

漳州 | 福建 | 中海油 | 在建 | 2017E | 41.4 | 41.4 |

连云港 | 江苏 | 中石化 | 获批 | 2017E | 41.4 | 41.4 |

温州 | 浙江 | 中石化 | 获批 | 2017E | 41.4 | 41.4 |

粤西 | 广东 | 中海油 | 获批 | 2017E | 41.4 | 41.4 |

盐城 | 江苏 | 中海油 | 获批 | 2017E | 41.4 | 41.4 |

舟山 | 浙江 | 新奥能源 | 获批 | 2017E | 41.4 | 41.4 |

启东 | 江苏 | 广汇能源、壳牌 | 获批 | 2017E | 8.3 | 41.4 |

资料来源:EIA,智研咨询整理

由于三桶油大量的新签订LNG进口合约都是发生在油价暴跌以前,以前普遍在3元/立方米以上,远高于目前 1.5 元/立方米的进口气现货价格,实质上已经是巨额亏损。 为了减少其亏损幅度,三大油公司还是倾向于利用其在进口装置上的半垄断地位,对新增低价气源尽可能不开放 LNG接收站的使用权,以维持国内气价的相对高位。因此我们判断即使远东的进口气未来价格大幅下跌,但国内气价恐怕至少还是要维持在 2.5元左右,那么未来有条件进口海外气的企业将获得巨大的套利空间。如果我们以比较常规的 40 亿方(对应 200 万吨)LNG 接受站测算,目前进口长约价格很难超过 1.5元/方,则对应的盈利就是 40亿元。

中国进口 LNG合约

来源 | 接收站 | 买方 | 合同量(亿方/年) | 首船时间 | 合约价格 |

澳大利亚-新南威尔士 | 深圳大鹏 | 中海油 | 44.9 | 2006 | 1.16 |

印尼-Tangguh | 福建 | 中海油 | 35.9 | 2009 | 1.78 |

马来西亚-马石油 | 上海 | 中海油 | 41.4 | 2009 | 1.87 |

卡塔尔天然气II | 深圳大鹏 | 中海油 | 27.6 | 2009 | 3.45 |

卡塔尔天然气IV | 江苏/大连 | 中石油 | 41.4 | 2011 | 3.45 |

卡塔尔天然气III | 宁波 | 中海油 | 41.4 | 2013 | 2.92 |

法国苏伊士燃气 | 天津 | 中海油 | 35.9 | 2013 | 3.30 |

道达尔 | NA | 中海油 | 13.8 | 2010 | —— |

澳大利亚-昆士兰 | 福建/珠海 | 中海油 | 49.7 | 2014 | 3.22 |

澳大利亚-Gorgon(埃克森美孚) | 曹妃甸 | 中石油 | 31.1 | 2014 | 3.68 |

巴布亚新几内亚(埃克森美孚) | 青岛 | 中石化 | 27.6 | 2014 | 3.45 |

澳大利亚-昆士兰(BG) | 深圳/揭阳 | 中海油 | 69.0 | 2015 | —— |

澳大利亚-Gorgon(壳牌) | 江苏/大连 | 中石油 | 27.6 | 2015 | 3.60 |

APLNG | 北海/青岛 | 中石化 | 104.9 | 2015 | 3.45 |

澳大利亚Icon | 汕头 | 中能集团 | 55.2 | 2017 | —— |

资料来源:智研咨询整理

五、我国液化天然气影响因素分析

一)国内LNG供应量持续增加

自2014年以来,LNG市场持续供大于求,由卖方市场逐渐向买方市场转变。供需问题成为改变市场价格走势的重要因素,市场人士希望市场供应量下行,以期待市场上行通道打开。但供应量的短暂下滑虽可带动市场价格回升,但在市场价格回升后又将刺激新工厂投产,整体产能继续上行后供大于求情况将加剧。

二)进口LNG挤占国产LNG的市场份额

从2014年2季度开始,原油大跌,导致国际LNG现货价格同步震荡走跌。2015上半年,国内LNG接收站销售价格保持震荡走低趋势。进口LNG量大价优,销售情况较为稳定,受此影响国产LNG销售市场受到压缩,国内LNG工厂由于出货不畅液位持续升高,价格处于下行态势。

三)下游发展缓慢,LNG需求增加远小于供应

经济大环境持续低迷,LNG下游发展缓慢。另外,受国际油价持续低位运行影响,相关炼油产品尤其是成品油价格下行明显,国内替代能源如LPG、燃料油等对天然气价格冲击较大,天然气替代能源的需求较为有限。

四)国家发改委下调非居民用气价格,LNG工厂原料气价格下行

国家发改委自4月1日起,下调天然气门站价格下调,LNG工厂原料气价格下行,每吨成本直接下降600多元,由于市场状况持续不佳,LNG价格一路下滑,部分LNG工厂因陷成本倒挂窘境,开始检修或暂时停工以减轻损失。

生意社天然气分析师李文静认为,目前国内LNG市场整体仍显疲态,工厂开工率走低,下游需求持续不振,后市来看,预计下半年国内LNG工厂的新建及投产的热度依然不减,新增产能预计可达到1620万吨。届时LNG产量上升,国产气与进口气的竞争更趋白热化,供过于求矛盾将继续突出,预计LNG价格仍将维持下行趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LNG液化天然气行业市场深度分析及投资前景展望报告

《2024-2030年中国LNG液化天然气行业市场深度分析及投资前景展望报告》共八章,包含国内液化天然气在建及拟建项目统计分析,主要研究结论及市场判断,策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。