在互联网金融模式下,因为金融市场运行完全互联网化,金融机构的中介作用弱化,金融机构破产或遭受流动性危机而产生的负外部性自然也变小,针对现有金融机构(比如商业银行、证券公司和保险公司)的审慎监管也将随之淡化。互联网金融模式下的监管形态将以行为监管、金融消费者保护为主。

目前,互联网金融行业主要有3种监管模式:

监管模式 | |

审慎监管 | 审慎监管分为针对单个金融机构安全和稳健的监管(微观审慎监管)、针对金融系统安全和稳健以及金融系统和实体经济相互作用的监管(宏观审慎监管)。目前,审慎监管主要包括资本充足率监管、流动性监管、杠杆率监管、贷款集中度监管、交易对手信用风险监管、保险公司偿付能力监管等。审慎监管的出发点是,金融机构破产或遭受流动性危机会产生负外部性,进而危及交易对手、存款人等利益相关者甚至实体经济。 |

金融市场和行为监管 | 包括对金融产品、市场机制(比如支付清算系统和交易所等)和市场参与者行为的监管,尽管也能提高单个金融机构或金融系统的安全和稳健,但主要目的是使金融交易更安全、公平和有效。金融危机后,金融市场和行为监管方面的改革主要针对信用证券化、场外衍生品、信用评级机构和金融高管薪酬。 |

金融消费者保护 | 金融消费者保护主要是保障金融消费者在金融交易中的权益。主要背景是消费者主权理论以及信息不对称下金融机构对消费者权益的侵害。 |

资料来源:智研数据中心整理

在互联网金融模式下,因为金融市场运行完全互联网化,金融机构的中介作用弱化,金融机构破产或遭受流动性危机而产生的负外部性自然也变小,针对现有金融机构(比如商业银行、证券公司和保险公司)的审慎监管也将随之淡化。互联网金融模式下的监管形态将以行为监管、金融消费者保护为主。

中国第三方支付相关法律法规一览

时间 | 部门 | 名称 |

2012.9 | 中国人民银行 | 《支付机构预付卡业务管理办法》 |

2012.1 | 中国人民银行 | 《支付机构互联网支付业务管理办法(征求意见稿)》 |

2011.6 | 中国人民银行 | 《支付机构反洗钱和反恐怖融资管理办法》(征求意见稿) |

2011.5 | 中国人民银行、监察部、财政部等 | 《关于规范商业预付款管理的意见》 |

2011.12 | 中国人民银行 | 《银行卡收单业务管理办法》 |

2011.11 | 中国人民银行 | 《支付机构客户备付金存管暂行办法(征求意见稿)》 |

2011.1 | 中国人民银行 | 《支付机构预付卡业务管理办法(征求意见稿)》 |

资料来源:智研数据中心整理

智研咨询(http://www.chyxx.com)发布的《2015-2020年中国互联网金融市场深度评估及发展趋势研究报告》

第三方支付市场竞争格局

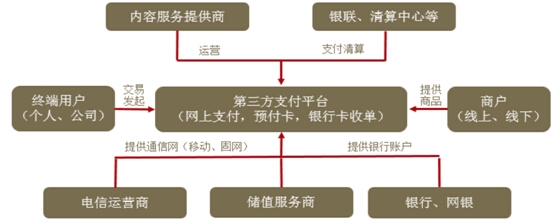

第三方支付产业链

数据来源:证券公司研报

牌照是搭建支付平台的基础

央行于 2010 年颁布《非金融机构支付服务管理办法》 标志着央行认可了第三方支付机构的行业地位,并于次年开始发放第三方支付牌照,第三方支付行业正式纳入央行金融监管体系。 根据《办法》规定,支付行业实际上分为三大子行业,一是网络支付,二是预付卡的发行与受理,三是银行卡收单, 依据所获牌照支付牌照不同,第三方支付公司主要涵盖以上业务中的一项或多项。

第三方支付的主流业务模式

数据来源:互联网资料 智研数据中心整理

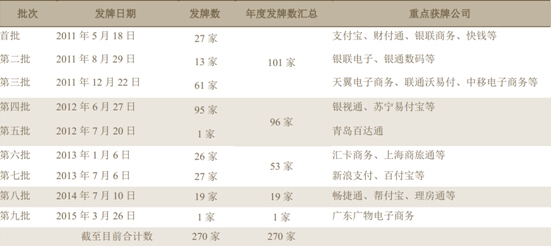

截至 2015 年 5 月 30 日,央行共发放了九批 270 家第三方支付牌照, 从下表可以看出, 从 2011 年起,年度牌照发放数呈现下滑的趋势, 一方面重点地区的获牌企业接近饱和, 区域性的企业发展较慢,另一方面伴随 2014 年来行业接连爆发 POS 刷卡套现、央行处罚 8 家支付机构、上海畅购资金链断裂等事件,这种下滑的趋势更加明显,第三方支付牌照暂停发放等传言四起, 已获牌照的公司,其牌照价值将愈发明显。

各批次第三方支付牌照情况

数据来源:证券公司研报

随着牌照发放的趋严甚至暂定, 以万达集团控股快钱为代表的收购活动将成为未来第三方支付市场上经常会上演的大戏,无牌照企业收购有牌照企业,或是有牌照企业之间的强强联合都将是可能的方式。

智研咨询(http://www.chyxx.com)发布的《2015-2020年中国互联网金融市场深度评估及发展趋势研究报告》

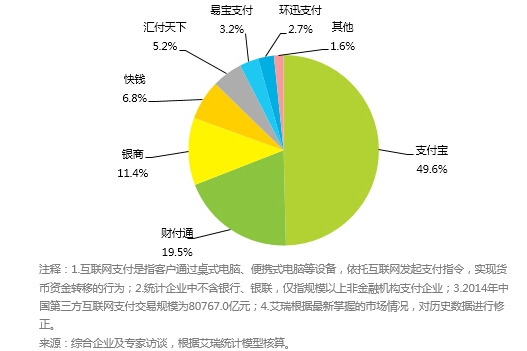

2014年中国第三方互联网支付交易规模市场份额中,支付宝占比49.6%,财付通占比19.5%,银商占比11.4%,快钱占比6.8%,汇付天下占比5.2%,易宝支付占比3.2%,环迅支付占比2.7%,其他占比1.6%。

相较于第三季度,2014Q4受到央行降息和股市利好的影响,基金申购逐渐回暖,天弘增利宝申购额有较大幅度提高;第四季度,网络购物市场迎来旺季,对促进第三方支付交易规模的增长起到较大支撑作用,支付宝受益最大。2014年,受到余额宝带领的基金申购业务、稳定的网购市场以及阿里上市等诸多因素的支撑,支付宝在2014年第三方互联网支付交易规模市场份额上仍然占据半壁江山。

其他核心竞争企业方面:2014Q4航空及高铁市场增速较稳,对财付通及银商交易规模产生一定促进作用;2014年京东上市、京东与腾讯达成合作协议,使得网购格局产生变动,基于快钱、银商与京东的合作关系,这两家企业也从侧面获益,因此财付通、银商、快钱市场份额有所上升。而汇付天下、易宝支付、环讯支付均在P2P资金托管领域继续深耕,但由于该行业的敏感性,深耕所带来的红利还未全面爆发。

2014年中国第三方互联网支付交易规模市场份额

资料来源:智研数据中心整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)