液化石油气(LPG)是一种清洁能源,一般用于民用和商业燃气、石化原料、车用燃料、炼厂燃料等领域。目前市场上的LPG成分主要有丙烷、丁烷(正丁烷、异丁烷),正丁烯(主要是顺2-丁烯、反2-丁烯,1-丁烯已分离,量极少)、异丁烯(多用于MTBE,量极少),少量丁二烯、二异丁烯、三异丁烯、C5等。LPG的来源主要有石油炼制、天然气和油田气回收、蒸汽裂解制乙烯/丙烯、甲醇制烯烃等,国内主要来源于炼油,从国外进口的基本都是天然气和油田气回收。LPG作为一种石化基本原料和清洁燃料,来源不同,成分也不同,利用的途径也不相同。

近年来,我国LPG自给率逐年提高,2011年达到93%。从总体供需平衡看,至2015年国内LPG资源尚不能完全满足市场需求,仍需进口补缺。虽然目前我国LPG消费结构中民用和商用燃料占62.4%,但石化原料领域的需求将快速增长,大型石油石化企业将越来越重视LPG的综合利用。

2002-2014年中国液化石油气供需平衡表(单位:万吨)

年份 | 产量(万吨) | 销量(万吨) | 进口(万吨) | 出口(万吨) |

2002年 | 1036.8 | 1625.4 | 626.2 | 5.6 |

2003年 | 1211.7 | 1796.6 | 636.7 | 2.4 |

2004年 | 1417 | 2016 | 641 | 3.2 |

2005年 | 1432.7 | 2046.5 | 617 | 2.7 |

2006年 | 1745.3 | 2207.6 | 535.6 | 15.1 |

2007年 | 1944.7 | 2327.9 | 405.4 | 33.8 |

2008年 | 1914.8 | 2118.9 | 259.2 | 67.9 |

2009年 | 1831.7 | 2115 | 408 | 84.9 |

2010年 | 2102.3 | 2337 | 327 | 93 |

2011年 | 2250.8 | 2404 | 349.6 | 119.1 |

2012年 | 2268.7 | 2468 | 358.5 | 128.2 |

2013年 | 2280.0 | 2575 | 420.7 | 125.8 |

2014年 | 2300.0 | 2670 | 500.0 | 130.0 |

数据来源:国家统计局,智研咨询整理

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国液化石油气行业市场分析与发展趋势预测报告》中显示: 2013年是中国经济走下高速增长台阶的标志性一年,石油需求增长开始放缓。在2011年和2012年石油需求连续两年增长5%之后,2013年国内石油消费量增幅只有3.5%左右,进口石油的增长势头随之减弱。在这一年里,包括原油、成品油、液化石油气(LPG)和其他产品在内的石油净进口量仅增长3.8%(过去5年的年均增幅为9.8%),但首次突破3亿吨,由2012年的2.931亿吨上升到3.042亿吨的历史最高水平,与2004年的1.515亿吨相比翻了一番。进口石油占全国油品消费量的比例(进口依存度)由2012年的61.5%略升至2013年的61.7%。

一、我国 LPG(液化石油气)发展历程

1965年原抚顺石油二厂60万吨/年催化裂化项目投产,当年的LPG商品量仅有172吨,标志着LPG首次在中国面世。1988年深圳华南LPG船务公司购买了我国第一艘LPG压力船—安龙号,并正式投入使用,标志我国进入了船运LPG的新阶段,当时主要从东南亚一些国家用小型压力船进口LPG。船运促进了沿海沿江一批LPG储库和码头的建设与发展。1992年日本丸红与珠海特商国际能源公司合作,在珠海附近海面租用大型LPG冷冻船作为“浮舱”,主要从中东进口低温LPG,开展驳船销售LPG。LPG“浮舱”的运作推动了我国大型LPG储库的建设与发展。1997年我国第一个大型冷冻库华能阿莫科清洁能源有限公司(即现在的苏州碧辟LPG公司)6.2万立方米储库在江苏太仓建成投产,开始了大批量进口LPG的新阶段。

一)生产现状

我国LPG约95%以上来自炼油,少量产自油气田。主要厂家为中石油、中石化、中海油及一些地方炼油企业。我国大部分LPG是炼油副产物,因此近几年的产量走势与原油保持一致。2008年前产量逐年增长,从2005年的1611万吨增长至2007年的1934万吨;2008年下降至1860万吨;2009年恢复至1929万吨;2010年产量升至历史高位2052万吨。2005~2010年我国LPG产量年均增长率为3.9%。2011年LPG产量达2181万吨,同比上升6.3%

2014年中国十大LPG企业排名

数据来源:智研咨询整理

二)、进出口情况

进口LPG主要成分为丙烷和丁烷。如税号27111200的液化丙烷,2011年进口203.2万吨,同比增长13.5%;出口46万吨,同比增长42%。税号27111390的液化丁烷,2011年进口137.4万吨,同比下降2%;出口70.9万吨,同比增长19.8%。税号27111990的其他液化石油气及烃类气,2011年进口1591吨,同比下降41%;出口1550吨,同比增长88.3%。我国LPG进口主要来自中东和亚太地区。从中东进口的绝对量虽不断下降,但所占份额仍然逐年上升;从亚太及其他地区进口份额整体呈下降趋势。2011年我国LPG进口量最多的国家依次为卡塔尔、伊朗、阿联酋、科威特、沙特阿拉伯及澳大利亚。从这6个国家进口量占比为95.0%,其中从卡塔尔的进口量占27.2%,居第一。2011年我国LPG的出口目的地主要是周边国家和地区,出口量最多的国家和地区依次为越南、中国香港、菲律宾、马来西亚、韩国和中国澳门。我国向这6个国家及地区出口量占比为98.0%,其中向越南出口量占29.1%,居第一位。

三)、国内LPG流向

国内LPG水运量的主要流向为沿海的南北航线、华东和华南沿海的中短途航线以及长江沿线。沿海的南北航线的主要发运港为大连、锦州、青岛等地,年下水量约130万~140万吨,至华东、华南需求地;华东以宁波和南京等港为主要发运港,至华东、华南需求地,年下水量约90万~100万吨;华南以深圳、广州、汕头、海南等港为主要发运港,至广东、广西需求地,年下水量超过60万吨;长江沿线年下水量不超过30万吨。陆运线路主要有山东至江苏,山东、华北至沿江,西北至成渝、两湖等。

二、我国LPG主要消费在以下领域:

1.民用和商业用燃料

我国民用和商业用燃料主要用人工煤气、LPG和天然气,其中LPG占60%以上。由于近年我国天然气消费发展迅速、价格相对较低,另外民用燃气中掺加二甲醚,再有偏远地区民用燃气多采用沼气,因此LPG消费受到抑制,供过于求的状况初露端倪。2005年消费量为1640万吨(占总量的73.8%),2011年为1500万吨(占总量的62.4%),2005~2011年的年均增长率为-1.5%。今后,虽然天然气将进一步取代LPG作燃气,但LPG与天然气仍将长期共存。

2.石化原料

随着国际油价高位波动,将LPG用作石化原料用途的趋势逐渐抬头,我国企业也在探讨如何加强LPG的化工利用。但我国在LPG深加工领域刚刚起步,工业利用率较低,只是近年发展迅速。2005年我国在该领域的消费量仅4.1万吨(占总量的0.2%);随着山东地区小型炼油厂LPG芳构化装置的陆续建设,估计2011年消费量增至322万吨以上(占总量的13.4%),2005~2011年的年均增长率高达106.9%。2011年,我国建成芳构化项目产能730万吨/年(44家企业),开工率50%左右,其中山东占54%,东三省占16%,河南占10%,河北占5%,还有拟建的;丙烷脱氢新建拟建项目560万吨/年(10家,UOP技术8家,鲁姆斯技术2家),还有8家前期调研;现有120多套MTBE装置,总产能约360万吨/年;烷基化汽油装置15套,总产能134万吨/年,拟建1套30万吨/年(1家);小炼厂以C3/C4为原料脱氢生产部分丙烯和部分异丁烯有12家;异丁烷脱氢制异丁烯-MTBE中原、盘锦、大庆、茂名等规划建设,拟建1家(28万吨/年);烟台万华新建异丁烷和丙烯共氧化法生产环氧丙烷/MTBE装置,年产24万吨环氧丙烷/75万吨MTBE;正丁烷制顺酐项目产能9万吨/年(5家企业),新建2家(13万吨/年);用MTBE/1-丁烯联产的装置有19套,总产能约46.4万吨/年,拟建装置2套10万吨/年;采用乙烯二聚法生产1-丁烯的装置有2套,总产能约0.7万吨/年;正丁烯与乙烯歧化为丙烯(上海赛科1家);C4裂解制丙烯2家,45万吨/年;拟建3家,150万吨/年;山东新建1套10万吨/年1-丁烯氧化脱氢制丁二烯装置,拟建3套,产能共45万吨/年;2-丁烯制丙烯有燕山石化的20万吨/年装置,2012年建成;2-丁烯制仲丁醇-甲乙酮的有齐鲁石化、抚顺石化、新疆天利、淄博齐翔腾达化工等8套,共计44万吨/年;聚异丁烯生产厂家8家,总产能达到11.78万吨/年;异丁烯水合制叔丁醇装置10多套,总产能8万吨/年;异丁烯制MMA装置有2家,总产能19万吨/年;LPG+醋酸制醋酸仲丁酯有38万吨/年(6家),拟建7家产能共计65万吨/年。正探索的技术有:(1)C4催化裂解与干气制乙苯:(2)丁烯氧化脱氢制丁二烯;(3)丁烯与乙烯歧化反应制丙烯;(4)丙烯-丁烯共聚物。

3.车用燃料

车用LPG分为车用丙烷和车用丙丁烷混合物,燃烧时也会产生CO、碳氢化合物和NOx。LPG净化处理后,有害物质的含量比汽油、柴油少得多。由于它燃点较高,不易产生火灾事故,比汽油更加安全,因此是非常理想的清洁车用燃料。我国发展LPG车辆大约只有10余年。1999年国家科技部启动以LPG为主的“清洁汽车行动”,并在全国12个重点城市进行试点。车用LPG消费量在2002年曾达到45万吨。由此带动车用LPG价格上涨,而汽油和柴油跟随国际市场的涨幅非常有限,LPG也逐渐失去价格优势。与最初的发展势头相比,现在车用LPG市场处境尴尬。我国LPG在该领域的消费量从2005年的44.4万吨(占总量的2.0%)增长至2011年的80万吨(占总量的3.3%),2005~2011年的年均增长率为10.3%。

4.工业燃料

LPG热值高、无烟尘、无碳渣,操作使用方便,在工业生产中也大量使用,作为燃料提供热量。例如在为炼油、化工产品生产、金属冶炼、窑炉焙烧、热处理、垃圾处理、干燥、玻璃陶瓷生产等方面提供热源。我国LPG用于工业燃料领域的消费量从2005年的440.3万吨(占总量的19.8%)增加至2011年的450万吨(占总量的18.7%),2005~2011年的年均增长率为0.4%。该领域的需求量受宏观经济影响较大。未来5年,我国基本经济面向好,预计GDP增长在7%左右。因此,预计我国LPG在该领域的消费量仍将保持低速增长。

5.其他

我国LPG还在食品制造业发芽、酿造中起碳化作用,用于干燥粮食、处理烟草,在养殖业中给牲畜取暖以及用作空间喷气燃料等。2011年我国在其他领域的消费量约为47万多吨,占总量的2.0%。

三、LPG 市场发展预测

(1)、供需平衡预测

随着国内新建和改扩建炼化企业的陆续投产,原油加工量大幅增加,LPG 产量也较快增长,2010年至 2020 年国内 LPG 产量年均增长 4.4%;同期,国内 LPG总需求量依然较大,但增长速度有所放缓,年均增长仅为 2.1%。我国 LPG 自给率逐渐增加,LPG 进口量将逐年减少,预计 2015 年我国 LPG 供需基本平衡,2020 年将成为 LPG 净出口国。

我国 LPG 供需情况预测

时间/年 | 需求量/104t | 产量/104t | 净进口量/104t |

2015 | 2777 | 2762 | 18 |

2020 | 3030 | 3166 | -136 |

数据来源:智研咨询整理

(2)、LPG 市场需求预测

在预测国内 LPG 需求量时,将国内生产总值、人均国内生产总值、产业结构变化、人口数量、物价指数、原油价格等作为变量,结合定量化分析,分别预测工业及民用等领域未来 LPG 的需求量,其中,民用领域要考虑天然气等能源对 LPG 的替代作用。 随着我国国民经济的继续较快发展,在分析未来国内天然气、二甲醚等替代燃料发展趋势的基础上,结合以上预测思路和方法,预计 LPG 市场需求总量依然较大,但增长速度有所放缓,消费比例结构也有所调整。 预计 2015 年和 2020 年我国 LPG 消费总量将分别达到 2 780×104t 和 3 030×104t,“十二五”期间年均增长速度为 3%,“十三五”期间年均增长速度降为 1.8%。 从分地区预测情况来看,华东、华南和华北地区仍将是我国 LPG 的主要消费地,2020 年这 3 个地区的消费总量预计达到 2 226×104t,约占全国消费总量的 73.5%;东北、西北和华北地区因为天然气资源丰富,对 LPG 的替代作用明显,因此,这 3 个地区在全国消费总量中所占的比例将逐年减小;华中地区因其沿江的便利交通优势和天然气资源量相对较少,消费量在全国所占比例将逐渐提高;西南地区消费量较小,在全国所占比例也将有所下降。

国内 LPG 分地区需求预测

地区 | 2015年 | 2020年 | ||

需求量/104t | 比例/% | 需求量/104t | 比例/% | |

东北 | 320 | 11.5 | 345 | 11.4 |

西北 | 80 | 2.9 | 85 | 2.8 |

西南 | 30 | 1.3 | 35 | 1.2 |

华东 | 622 | 22.4 | 667 | 22.0 |

华北 | 523 | 18.8 | 559 | 18.5 |

华南 | 900 | 32.4 | 1000 | 33.0 |

华中 | 300 | 10.8 | 339 | 11.2 |

合计 | 2780 | 100 | 3030 | 100 |

数据来源:国家统计局,智研咨询整理

从消费结构来看,工业和其他产业消费量所占比例有所上升,民用领域消费量下降比较明显。

国内 LPG 表观消费需求预测

项目 | 2015年 | 2020年 | ||

需求量/104t | 比例/% | 需求量/104t | 比例/% | |

民用 | 1904 | 68.5 | 1967 | 64.9 |

工业 | 597 | 21.5 | 716 | 23.6 |

其他 | 279 | 10.1 | 347 | 11.4 |

合计 | 2780 | 100 | 3030 | 100 |

数据来源:国家统计局,智研咨询整理

受天然气替代影响,我国地级城市 LPG 消费需求逐步萎缩,2015 年需求量预计约为 500×104t,在民用 LPG 消费中的比例将下降为 27%;县级城市LPG 需求稳步提升,2015 年需求量预计约为 800×104t,在民用 LPG 消费中的比例约在 42%。随着生活水平的提高,而且天然气管网无法覆盖所有地区,农村地区 LPG 需求增速较快,逐步成为 LPG 消费的

重要市场,2015 年 LPG 需求量预计将达到 600×104t,在民用 LPG 消费中的比例将上升到 31%。

(3)、国内 LPG 生产预测

LPG 主要来自炼油厂的气组分和 MTBE(甲基叔丁基醚)装置,目前国内炼化企业的 LPG 收率基本维持在 4%~6%。根据国家炼油工业中长期发展专项规划预测的原油加工能力及未来对油品的需求,推算原油加工量,并按 LPG 产品收率为 5%测算,预测出国内未来 LPG 产量。预计2015年 LPG产量约为2762×104t,2020年 LPG 产量约为 3166×104t。

(4)、LPG 价格预测

国内的 LPG 市场已与国际市场接轨,LPG 价格将随着国际市场的价格波动而变化。目前,国内的天然气价格是国家定价,价格偏低,但 2010 年进口天然气边境价格已在 2 元/m3以上,加上长距离管输费用,到达长三角和珠三角的门站价格已超过3元/m3;2010 年 5 月进口 LNG 价格也已飙升至约 2 元/m3。另外,国家计划逐步上调天然气价格,逐渐实现与国际市场接轨;能源产业发展势必会使LPG 价格重新定位,LPG 将可能出现一轮价格与价值的合理回归,这意味着未来天然气与 LPG 的价差会不断缩小,进而直接影响 LPG 与天然气的消费格局调整,有利于 LPG 参与市场竞争。

我国经济增长决定了能源的巨大需求,能源供需缺口依然存在,能源多元化、能源互补需求决定了 LPG 仍具有发展空间。我国地域广阔、人口众多及经济发展不平衡的特点决定了在民用燃气市场,LPG 和天然气两种气源将长期并存、互为补充。天然气将逐渐在民用燃气消费中占主导地位,在天然气管网覆盖不到的城镇和广大农村地区 LPG将是主要气源。国内 LPG 产量稳步增加,消费量平稳增长,消费以民用为主,主要集中在华东、华南、华北地区。未来天然气与 LPG 的价差会不断缩小,将有利于 LPG 参与市场竞争。长期来看,我国 LPG 进口量将逐年减少,自给率逐渐增加,2015 年供需基本平衡,2020 年将成为净出口国。

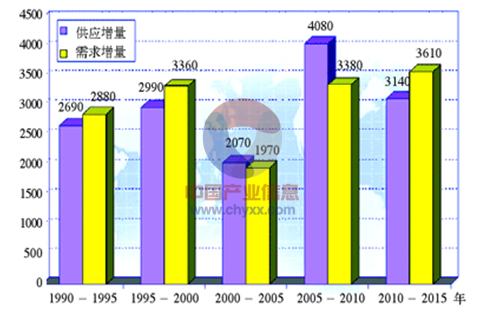

2005年以来世界LPG产量增速放缓。未来5年供应增长快的地区主要是中东和亚洲。在LPG来源中,炼油和天然气各占一半。世界石化工业、民用和商业用LPG的需求将拉动LPG消费量增加。从环保、推广先例、技术成熟度等多方面看,LPG汽车发展前景良好,将成为世界LPG新的需求热点。从地区看,LPG主要缺口地区是亚洲和西欧,剩余较多、可供出口的地区是中东和大洋洲。今后中东仍是世界LPG主要产地及输出地,但随着中东区域内消费量的持续增长,出口将会减少。北美由于页岩气发展很快,LPG的进口也将减少。

世界LPG需求与供应增量比较

数据来源:国家统计局,智研咨询整理

我国LPG自给率逐年提高,2011年达到93.0%。从总体供需平衡看,至2015年国内资源尚不能满足市场需求,市场仍有缺口,需要进口满足。目前我国LPG消费结构中民用和商用燃料占62.4%,但石化原料领域将增长迅速。市场价格与国际原油、丙烷、丁烷价格相关性较高,未来几年将在4000~7000元/吨范围内波动。

目前,中国已初步形成以“西气东输、海气登陆、海外进口、液化天然气”四个气源为主体的天然气发展框架。然而,由于基础设施建设成本过高,天然气要完全取代现有的LPG尚不现实。此外,天然气管网覆盖不到的城镇,将是未来LPG发展的主要市场。

通过对世界LPG市场现状和发展趋势的分析,可以看出,在世界范围内LPG供应过剩正在形成,这种缘于高油价的供应过剩对中国LPG市场将产生较大的影响,国产LPG和进口LPG之间将呈现新的竞争格局。

对于今后的发展,首先,未来大型石油石化企业将越来越重视LPG的综合利用,商品量将减少,建议拟建LPG化工利用项目的企业应首先落实原料来源,可考虑从进口、新建MTO装置、地方炼油装置等几个渠道获得LPG资源。其次,应慎重选择LPG化工利用的途径,切勿盲目跟风,尤其是对产能已经严重过剩的项目更应慎之又慎。再次,除了上述我国已经掌握的技术外,还应深入研发国外其他利用技术,以进一步丰富LPG下游产业链,提高产品附加值。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广东省液化石油气行业市场运行格局及前景战略分析报告

《2024-2030年中国广东省液化石油气行业市场运行格局及前景战略分析报告》共十三章,包含2024-2030年广东省液化石油气行业投资机会分析,2024-2030年广东省液化石油气行业投资风险分析,2024-2030年广东省液化石油气产业经营策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。