新能源又称非常规能源,一般指在新技术基础上,可系统地开发利用的可再生能源,包含了传统能源之外的各种能源形式。一般地说,常规能源是指技术上比较成熟且已被大规模利用的能源,而新能源则通常是指尚未大规模利用、正在积极研究开发的能源。新能源产业是衡量一个国家和地区高新技术发展水平的重要依据,也是新一轮国际竞争的战略制高点,世界发达国家和地区都把发展新能源作为顺应科技潮流、推进产业结构调整的重要举措。新能源产业在我国的发展十分迅速。政策扶持和技术进步是我们新能源行业未来快速发展的主要驱动力。

一、能源互联网时代已经来临,新能源核心地位凸显

1)互联网技术开创人类能源新时代

习近平总书记在会议上指出面对能源供需格局新变化国际能源发展新趋势,保障国家能源安全,必须推动能源生产和消费革命,并提出推动消费革命、供给革命、技术革命、体制革命和国际合作 5 点具体要求。李克强总理又在今年十二届全国人大三次会议上,在政府工作报告中提出“互联网+”计划。作为第三次工业革命的重要标志重要标志,能源互联网这个革命热潮已经掀起。能源互联网是互联网技术、可再生能源技术与现代电力系统的结合,也是信息技术与能源电力技术融合发展的必然趋势。

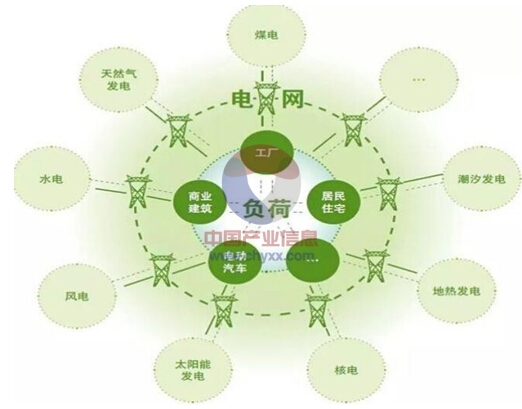

能源互联网示意图

2)新能源在能源互联网中占据核心地位

发展新能源是大势所趋。相对于传统能源,新能源普遍具有污染少、储量大的特点,对于解决当今世界严重的环境污染问题和资源(特别是化石能源)枯竭问题具有重要意义。中国发展新能源具有更强的紧迫性。环境的不断恶化将使得经济可持续发展的阻力越来越大。从国家安全角度看,石油资源已经和国家安全紧密联系起来。大力发展新能源产业,才能大幅降低对海外石油能源的依赖度。新能源必须、也应该成为中国未来重点发展的领域。近10 年来,我国在新能源产业发展的诸多领域已经形成了国际竞争优势,未来发展应以巨大内需市场为后盾,快速提升创新能力。

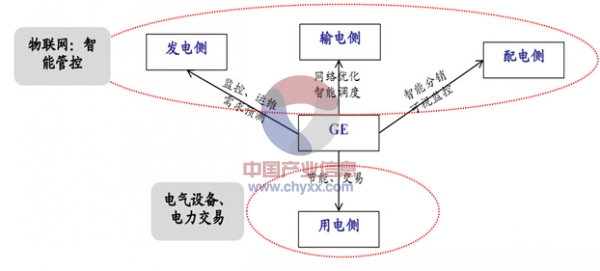

GE打造能源互联网结构图

3)新能源行业发展的驱动因素

4)新能源行业产业政策工具

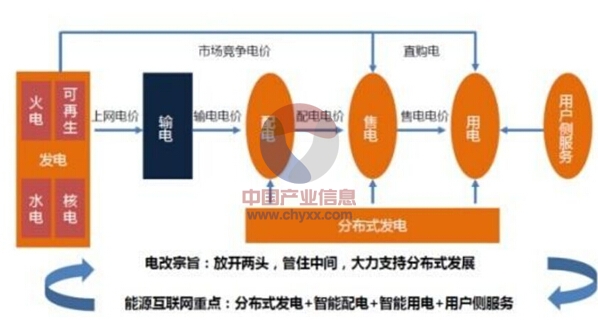

5)电改促进新能源快速发展

2015 年3 月15 日,中共中央、国务院《关于进一步深化电力体制改革的若干意见》下发。随后国家发改委、国家能源局下发《关于改善电力运行、调节促进清洁能源多发满发的指导意见》,促进清洁能源多发满发。文件要求在编制年度发电计划时,优先预留水电、风电、光伏发电等清洁能源机组发电空间;鼓励清洁能源发电参与市场。要求增加电网调度灵活性,统筹考虑配套电源和清洁能源,优先安排清洁能源送出并明确送电比例,提高输电的稳定性和安全性等等。足以说明政府对于新能源消纳的高度重视,进一步明确新能源的战略地位。

电改为中国能源互联网构建奠基

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国新能源市场调研与投资前景报告》

6)加快发展太阳能发电

有序推进光伏基地建设,同步做好就地消纳利用和集中送出通道建设。加快建设分布式光伏发电应用示范区,稳步实施太阳能热发电示范工程。加强太阳能发电并网服务。鼓励大型公共建筑及公用设施、工业园区等建设屋顶分布式光伏发电。到 2020 年,光伏装机达到1 亿千瓦左右,光伏发电与电网销售电价相当。

过去十几年里,国内太阳能产销一直保持快速增长的势头,我们预计未来 5 年里,国内多晶硅产量、太阳能光伏电池产量、太阳能消费量有望继续保持告诉增长的势头。

国内太阳能产销增长迅速

7)新能源汽车:前景光明,核心技术公司更具投资潜力

新能源汽车作为我国治理大气污染的重要举措,将继续得到政策的大力扶持,具有良好的发展前景。我国新能源生产销售保持良好的发展态势,2015 年1-3 月,我国新能源汽车销售量 26581 辆,其中纯电动汽车 15404 辆,混合动力汽车 11176 辆(而去年同期分别只有6853 辆、4095 辆、2758 辆),相比去年同期有大幅的上涨。

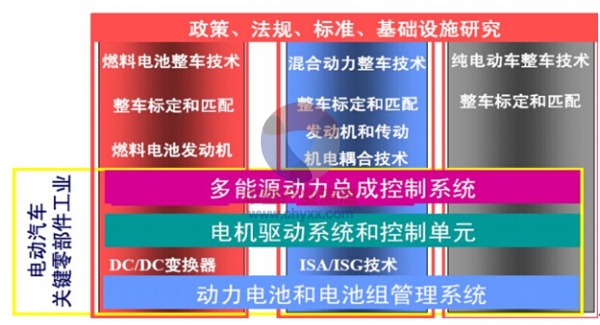

我国新能源汽车“三纵三横”发展格局

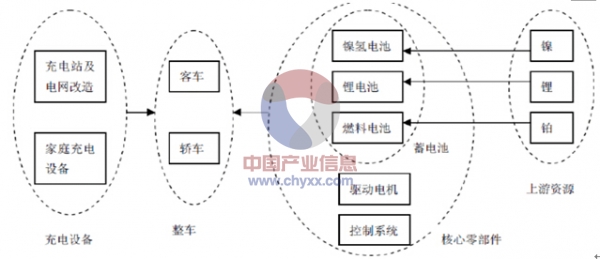

我国新能源发展方向是插电式混合动力汽车、纯电动汽车和燃料电池汽车。对新能源汽车产业的投资,我们遵循整条产业链的逻辑关系按图索骥,即重点关注整车、核心零部件、上游矿资源和充电设备板块。我们将尝试分析整条产业链的利润分配情况,寻找利润最为丰厚的环节,以及其中可能真正获益乃至最终胜出的企业。

新能源汽车技术路径

新能源汽车产业链示意图

动力电池是新能源汽车的核心,尤其体现在动力电池成组以及动力总成。看好动力电池行业基于三点:第一,电池是技术和成本上的最大瓶颈;第二,动力电池是新能源汽车产业链中技术最核心,利润最丰厚的一环,未来汽车厂商之间的竞争,将主要是动力电池性能的竞争,动力电池是技术核心的地位将长期存在,从而也将长久保持丰厚利润;第三,动力电池行业从无到有,未来几年是上百倍的增长,而全球市场将是几千亿美元的规模。

二、其他新能源:发展初级阶段

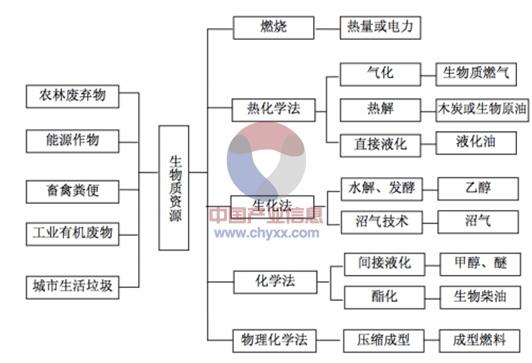

(1)生物质能。

中国在生物质能源方面显然有巨大的开发利用空间,据估计生物质资源量巨大,然而目前我国生物质能的主要利用方式是农村家庭耗能和发电,生物质能发电虽然比例逐年提高但发电量非常微小。生物质能源的年生产量远远超过全世界总能源需求量,相当于世界总能耗的10 倍。因此,如何更好地利用生物质能,对解决能源消费及日益严重环境问题都有着重要的意义。我国《生物质能发展“十二五”规划》中提出,到 2015 年生物质能年利用量将超过 5000 万吨标准煤。其中,生物质发电装机容量 1300 万千瓦、年发电量约 780 亿千瓦时。到2020 年,生物质发电总装机容量达到3000 万千瓦,农林生物质发电到2020 年达到2400 万千瓦,沼气和垃圾发电分别达到300 万千瓦。根据目前情况,实现这一目标需要政府很大的努力,需要从政策和资金两方面给予支持。

生物质能利用技术种类

“十二五”生物质能主要指标

(2)地热能。

地热能是来自地球内部的熔岩的天然能源,我国地热资源潜力接近全球的 8%,排名第二仅次于美国。目前以浅层地热能利用为主,其中高温地热资源主要分布在西藏、云南或四川西部地区。我国地热能利用以地热发电、地源热泵为主,现在开发的地热资源主要是蒸汽型和热水型两类。2013 年2 月,国家能源局等四部门日前联合发布了《促进地热能开发利用的指导意见》,提出的发展目标是到 2015 年全国地热供暖面积达到 5亿平方米,地热发电装机容量达到 10 万千瓦,地热能年利用量达到 2000 万吨标准煤,到2020 年地热能开发利用量达到5000 万吨标准煤。规划主要内容:(1)加大关键技术研发力度:地热勘探及发电技术、换热(制冷)器、热泵压缩机等;(2)积极推广浅层地热能开发:在城镇新建建筑或既有建筑节能改造中推广热泵系统;(3)完善地热能产业服务体系:形成“勘探、钻井、抽井、回灌”的标准规范。

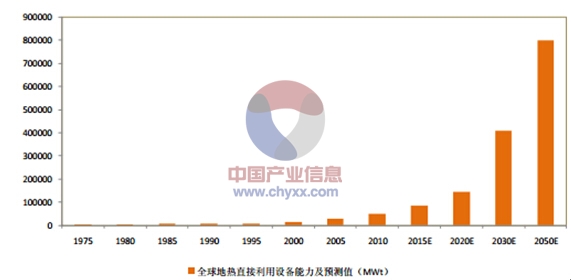

中国地热直接利用年产能量世界第一

2050年全球地热直接利用设备能力为现状16倍

(3)页岩气。

我国页岩气探明储量达 25 万亿立方米全球第一,远超国内常规天然气资源储 量。未来驱动行业进一步上行的因素包括:国家页岩气开采补贴政策变化、天然气定价市场化、国内页岩气勘探开发技术的成熟、天然气需求维持高速增长。我们预计“十二五”期间页岩气相关总投资500 亿,“十三五”投资8000 亿。根据规划,我国在2015 年实现页岩气产量 65 亿方,2020 年产量达到 600-1000 亿方。在 2015 年形成适合我国地质条件的页岩气勘探技术及配套装备,商业化的开采将集中在“十三五”中进行。页岩气开发产业链受益先后排序为:勘探、储运与LNG、钻井、开采与净化、管道输送与材料。

(4)海洋能。

我国潮汐能发电始于20世纪50年代后期,迄今建成潮汐电站8座,总装机容量为6960千瓦,年发电量超过1000万度。其中,最大的是浙江温岭江厦潮汐试验电站,装机为3200kw;截至2013年底,温岭江厦潮汐试验电站完成发电量742万千瓦时,同比多发7.5万千瓦时,实现发电量连续三年创历史新高。经过多年的研究试点,目前我国潮汐发电行业在技术上日趋成熟,潮汐发电量增长迅速,仅次于法国、加拿大,居世界第三位。

(5)氢能。

氢能已被列入中长期科学和技术发展规划战略,一些科研机构和企业也对氢能表现出了极大的热情。目前我国已在制氢技术、储氢材料等方面进行了巨大的进步,拥有一批氢能领域的知识产权,其中有些研究成果已达到国际先进水平。我国在氢能的利用上也取得了较大的进展,目前已用于氢燃料电池、氢能源汽车、氢能发电站等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源行业市场全景调研及未来趋势研判报告

《2024-2030年中国新能源行业市场全景调研及未来趋势研判报告》共七章,包含2024-2030年中国生物质能开发利用行业投资机会分析,2024-2030年其他新能源开发利用行业投资机会分析,2024-2030年中国新能源行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源行业市场前景分析:能源产业链现代化水平不断提高,能源产业数字化智能化升级[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)