一、2014年中国房地产市场运行及政策分析

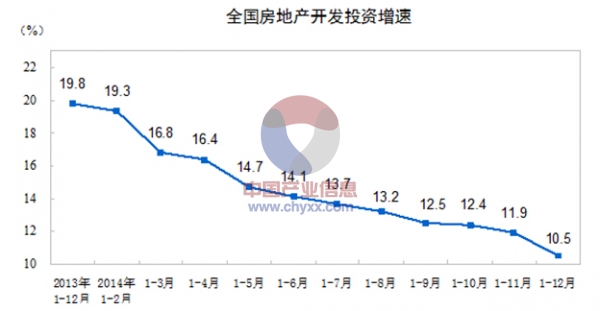

房地产方面,根据统计局的数据,2014年12月房地产开发景气指数为93.93,比上月回落0.37点,跌回2014年全年的最低点;2014年全国房地产开发投资95035.6亿元,同比名义增长10.5%,增速较上个月减小1.4个百分点,创下全年新低;新屋开工方面,全年我国新屋开工面积179592.5万平方米,同比下滑10.7%,减幅连续2个月扩大。从数据上看,国内房地产仍然处于一个比较困难的时期,中国经济增速进一步下降,房地产销售困难,投资持续放缓。2015年预计仍将是房地产投资的“小年”,早期中金公司在一份报告里预计2015年国内房地产投资增速将降速至8%,新开工面积同比下降10%。不过房地产行业始终是影响国内经济的支柱产业之一,2015年将有更多的支持政策出台;同时国内进入降息周期,资金层面的宽松也将助推房地产行业企稳。整体来讲,房地产行业的前景用“中性”来形容比较确切,2015年如果能实现“软着陆”,对于基本金属的影响将是中性偏多。

2010-2014年中国房地产累计开工面积和投资完成额情况

数据来源:国家统计局

2014年房地产开发投资完成情况

数据来源:国家统计局

2014年全国房地产开发和销售情况

指标 | 绝对量 | 比上年增长(%) |

房地产开发投资(亿元) | 95036 | 10.5 |

其中:住宅 | 64352 | 9.2 |

办公楼 | 5641 | 21.3 |

商业营业用房 | 14346 | 20.1 |

房屋施工面积(万平方米) | 726482 | 9.2 |

其中:住宅 | 515096 | 5.9 |

办公楼 | 29928 | 21.8 |

商业营业用房 | 94320 | 17.0 |

房屋新开工面积(万平方米) | 179592 | -10.7 |

其中:住宅 | 124877 | -14.4 |

办公楼 | 7349 | 6.7 |

商业营业用房 | 25048 | -3.3 |

房屋竣工面积(万平方米) | 107459 | 5.9 |

其中:住宅 | 80868 | 2.7 |

办公楼 | 3144 | 12.7 |

商业营业用房 | 12084 | 11.3 |

土地购置面积(万平方米) | 33383 | -14.0 |

土地成交价款(亿元) | 10020 | 1.0 |

商品房销售面积(万平方米) | 120649 | -7.6 |

其中:住宅 | 105182 | -9.1 |

办公楼 | 2498 | -13.4 |

商业营业用房 | 9075 | 7.2 |

商品房销售额(亿元) | 76292 | -6.3 |

其中:住宅 | 62396 | -7.8 |

办公楼 | 2944 | -21.4 |

商业营业用房 | 8906 | 7.6 |

商品房待售面积(万平方米) | 62169 | 26.1 |

其中:住宅 | 40684 | 25.6 |

办公楼 | 2627 | 34.4 |

商业营业用房 | 11773 | 26.0 |

房地产开发企业到位资金(亿元) | 121991 | -0.1 |

其中:国内贷款 | 21243 | 8.0 |

利用外资 | 639 | 19.7 |

自筹资金 | 50420 | 6.3 |

其他资金 | 49690 | -8.8 |

其中:定金及预收款 | 30238 | -12.4 |

个人按揭贷款 | 13665 | -2.6 |

数据来源:国家统计局

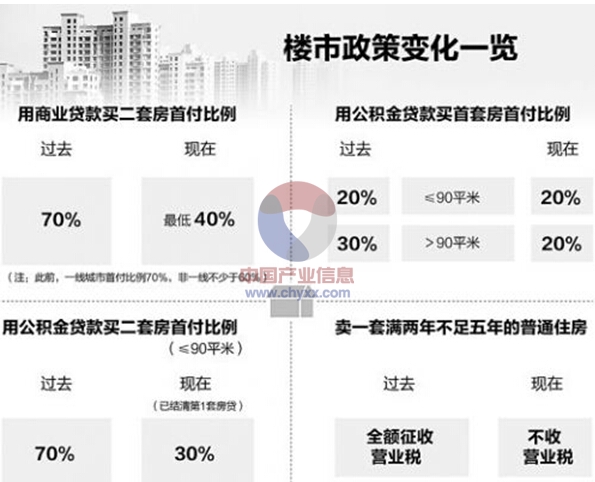

2014-2015年楼市政策变化一览

数据来源:智研数据中心整理

二、2015年房地产市场展望

房地产市场经历了2014年交易量大幅萎缩、交易价格微跌的小幅调整后,预期2015年总体市场热度将有所回升但地区分化将加剧;消费性需求将成为市场主导,但投机性需求增长压力仍存,同时引致非理性房地产开发的诸多因素仍然存在。

其一,房地产总体市场供需可能大体平衡,去库存化将成为年度最重要的特征。经历2014年的小幅市场调整和住房金融政策重构,2015年房地产总体市场供需格局将趋于稳定,市场交易热度也将有所升温。从需求方面看,得益于2014年下半年的政策微调,特别是消费性住房金融政策调整,导致房产需求特别是长期被抑制的消费性房产需求热度上升,预期2015年将进入较强的需求释放期。从供给方面看,受2014年土地购置和房地产开发投资下滑影响,2015年新竣工房产将呈同比下降趋势,但由于2014年房产交易大幅萎缩导致新建房产库存积压较严重,另外反腐力度加大和房产持有环节征税预期,二手房供给也将加大释放。随着房产需求升温、市场交易回暖,去库存化将成为2015年房产市场的重要特征,总体市场供需格局可能大体平衡,房产交易量可能达到甚至略超2013年的水平。

其二,城城之间、区域之间市场格局将进一步分化。2015年房地产市场将进一步延续和加剧近年来的地区分化格局。随着户籍管理制度放松、社保和住房公积金账户可跨区使用,乡城人口跨区迁移特别是非劳动人口跟随(已经跨区就业的)劳动人口跨区迁移将成为未来时期我国城市化的重要特征,城城人口迁移比重也将有较大上升。这对消费性房产需求的地区分布将产生重要影响,导致那些能够提供多样化就业机会和多样化城市服务地区房产需求较快增长,2015年可能迎来一个量价齐升的态势;而那些没有人口和产业增长支撑的地区,特别是一些中西部农村腹地的中小城镇,房产需求增长可能相对乏力甚至出现需求严重萎缩,2015年可能迎来更加严峻的供给过剩态势。

其三,消费性购房需求将成为市场主导,但投机性需求再次膨胀的风险仍然存在。受金融制度改革、资本市场回暖、国家反腐力度加大、房地产持有环节征税预期等一系列市场和政策环境变化的影响,可以预期,2015年消费性需求将逐渐取代投机投资性需求成为房产市场需求的主导力量。但消费性购房需求仍受到多层面的制约,国家对消费性购房的激励和支持力度还极为有限,除了职工导向的住房公积金外,几乎没有针对消费性购房的任何支持政策。同时,虽然投机投资性购房需求有所退潮,但人民币升值、民间可投资渠道狭窄、资本市场不完善等引致投机性需求的诸因素并没有根本改善,国内外各类闲置资本转化为投机性购房需求的压力和冲动仍然存在,投机性需求再次膨胀的风险也仍在。

其四,引致非理性房地产开发投资的诸因素仍然存在,盲目开发冲动可能再次抬头。我国市场经济还不成熟、房地产监管制度也不完善,如国有金融系统对国有企业不计风险的金融支持容易导致国有企业不计成本的向房地产行业进军,如地方政府的土地财政依赖导致地方政府与房地产企业联合操纵市场制造虚假信息和垄断信号。将导致我国房地产行业发展很不健康,盲目开发跟风投资盛行,一些地方甚至出现房产大规模空置的“鬼城”、“死城”,加剧房地产市场震荡和泡沫化风险。虽然近年来我国市场经济制度改革不断深化,但国有金融监管和地方财政依赖等问题并没有得到根本解决,2015年引致盲目房地产开发投资的诸因素仍然存在,在市场交易回暖的背景下,盲目房地产开发投资冲动可能再次抬头。

其五,房地产行业可能逐渐迎来一个较长时期的困难转型期。一方面,从消费型需求看,由于人口增长率、人口年龄结构、城市化速度等因素影响,我国城镇消费性住房需求正迎来或即将迎来峰值,过去10多年的那种刚需引发的供不应求市场格局将不复存在,这意味着投机性购房风险增加,房产总体需求也将逐步趋于平稳,由供不应求形成的行业暴利将迅速消失,供过于求可能导致行业亏损风险剧增。另一方面,由于长时期的供不应求和行业暴利,10多年来房地产行业吸引了巨量的资本进入,除了土地购置外,也带动了大量的设施投资和就业增长,这些设施和就业人口短期内转卖转行并不容易,就业员工可能逐渐接受更低工资水平,企业也可能不计设施成本继续滞留房地产行业,从而导致即使供过于求也仍然维持供应水平,加剧市场供过于求,进一步恶化行业市场环境。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。