2014年度,宏观政策以及产业政策呈现宽松的态势,尤其是对于房地产行业的政策而言,几乎已经采取了一切可以使用的手段,从第二季度开始的限购取消以及各地方政府的救市政策;到930限贷政策松动以及1121全面降息,行业宏观环境宽松度已经回到了2009年的水平。但是我们发现,政策刺激仅有短期效应,可持续性存疑,另一方面从宏观经济来看并不理想,因此预期2015年市场环境将会继续保持宽松状态。

三轮通缩周期对比

资料来源:智研咨询整理

从近年来两次通缩周期来看,在通缩期内,新开工面积,投资金额以及销售面积(金额)等重要指标均呈现出了下滑趋势,尤其是新开工等投资数据,影响最大。而销售情况的在周期内一度出现了大幅度上升的趋势,因此,我们认为通缩对于供应端的影响大于需求端的影响。供应端对于财政政策刺激的敏感度较高,同时降息降准等货币政策对成交的影响较大。而且两轮通缩最后都引起了央行的多轮降息、降准措施的实施,通过对比前两轮通缩周期行业以及宏观政策,可以发现本轮周期与前两次降息都有一定的相似。

内容选自产业信息网发布的《2014-2019年中国房地产业行业竞争格局及投资方向研究报告》

从成交量上来看,十大城市商品住宅成交面积来看,12月份成交出现井喷,甚至与2013年的高位相比仍然出现了同比增长,刺激效果已经非常明显,2015年第一季度将会延续年末惯性以及政策预期继续维持较高位。

从价格上来看,目前仍处于低位,而根据历史经验来看,预计将于2015年上半年出现上行趋势,而且将会呈现出分化各局,即一线以及重点二线城市增幅明显大于其他二线城市以及三四线城市。

从新开工等投资方面来看,由于2014年度基础值很低以及央行变相降准以及正式降准预期,预计2015年第一季度新开工和投资将会触底反弹,但是由于降准等大规模释放流动性政策尚未推出,预计从全年来看将会出现逐步升高的趋势。

土地价格仍是行业的关键问题

土地价格是决定整个市场的关键要素,体现在多方面:

一是地价的高低直接决定了房价的高低,进而影响成交市场;

二是土地价格决定了房企利润的天花板,影响企业ROE等关键要素以及资本市场表现;

三是土地价格与政府的收支、调控具有重要影响。

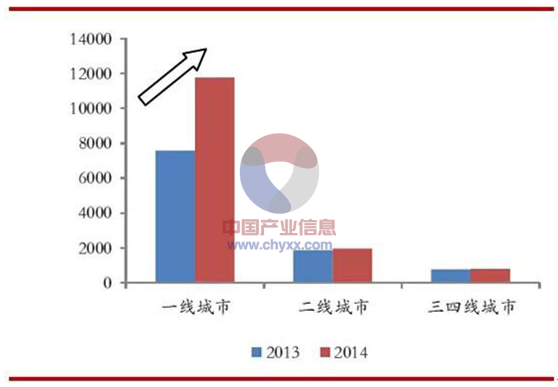

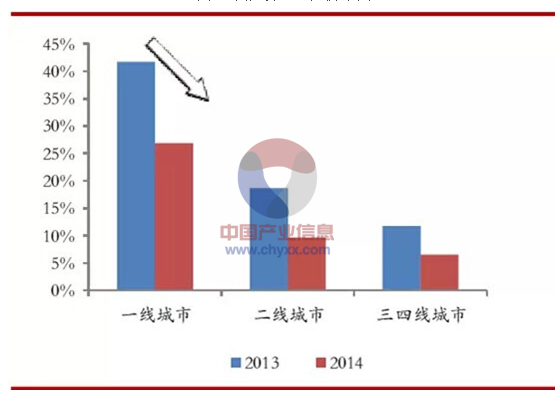

从各能级城市的土地成交情况来看,住宅用地今年成交面积普遍下降,溢价率也出现了较大幅度的下降,但是从平均成交楼面价上来看,则呈现出了上升趋势,尤其是一线城市,同比涨幅高达55.48%。

不同城市能级土地单价同比

资料来源:智研数据中心整理

不同城市能级土地溢价率同比

资料来源:智研咨询整理

由于地方财政收入来源继续收紧,土地财政依赖仍会继续。本轮中央启动的税制改革中最为重要的就是营业税改增值税(主要针对服务业),并已开始全面铺开,营业税作为地方政府税收主要来源,占比约为35%,而如果该部分改为增值税,意味着其中75%部分将上缴中央财政。但同时,中央对地方的税收返还却出现了下降趋势,在没有新税源的情况下,地方税收收入将出现减少。

2014年第4季度,中央政府救市政策频出,行业内对明年的市场预期明显好于前三季度,虽然企业业绩完成情况一般,但对市场预期的提升降低年底降价可能性。与销售情况相比,2014年,企业土地投资明显不足,在市场预期提升的情况下,为保证2015年供应货量,2014年底到2015第一季度或将迎来土地投资窗口期。

近3年住宅库存情况图

资料来源:智研咨询整理

2015年房地产市场会整体向好。由于房地产行业对于宏观经济的支柱作用,未来我们认为至少存在一次降息或降准的政策,信贷宽松对于地产行业供需两端的将会产生极大的刺激作用。同时,在需求端行业的合理需求仍然存在,开发商推盘动力仍然充足,我们认为2015年商品房完成13亿平米的成交量将是大概率事件。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)