一、动力煤价格走势

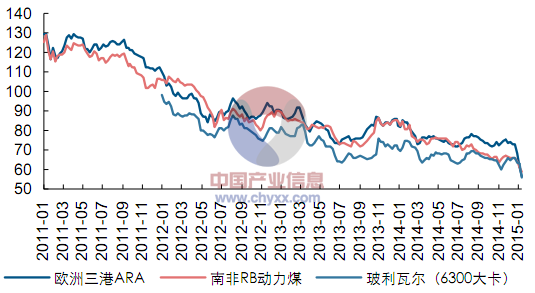

大西洋市场走弱,亚太市场走势分化。大西洋地区截至 1 月 16 日,欧洲三港 6000 大卡动力煤平仓价报收56.50 美元/吨,较1 月9日(本段下同)下跌4.90美元/吨;南非理查兹港 6000 大卡动力煤平仓价格报收 58.60 美元/吨,下跌 2.80 美元/吨;哥伦比亚玻利瓦尔港 6000 大卡动力煤报收 55.90 美元/吨,下跌 6.80 美元/吨。

大西洋动力煤市场

资料来源:煤炭市场网,产业信息网整理

内容选自产业信息网发布的:《2015-2020年中国动力煤市场运行态势及战略咨询报告》

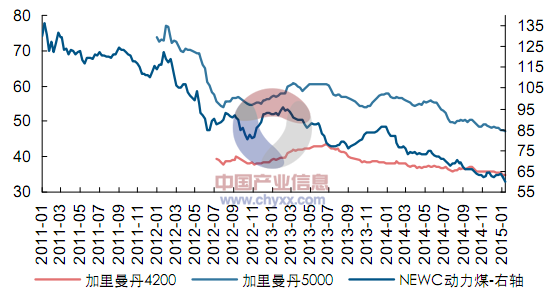

亚太地区截至 1月 16 日,澳大利亚纽卡斯尔港 6000 大卡动力煤现货周平仓价报收 59.80 美元/吨,下跌2.50美元/吨,加里曼丹港口3900大卡动力煤平仓价格为35.00美元/吨,上涨0.20美元/吨;4700 大卡动力煤平仓价格报收于47.30美元/吨,下跌0.20美元/吨。

亚太动力煤市场

资料来源:煤炭市场网,产业信息网整理

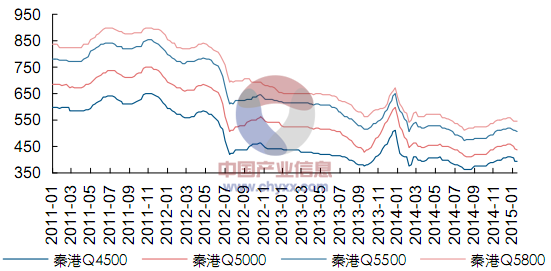

港口煤价下跌,监控产地煤价下跌。本周秦港部分煤种环比上周下跌5元/吨,内蒙古、陕西部分监控产地价格下跌。

秦港不同热量煤价

资料来源:煤炭资源网,产业信息网整理

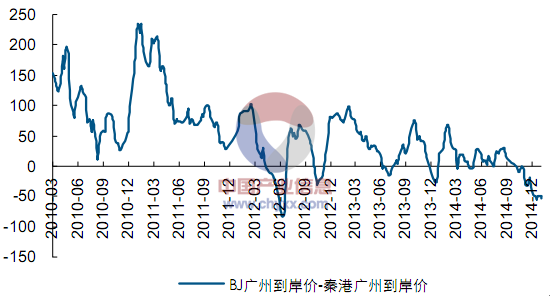

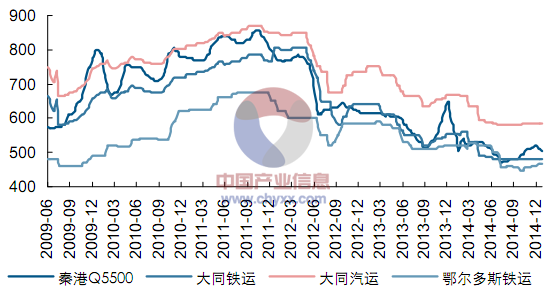

国际国内海运费下跌,进口煤重获部分价格优势。本周国内海运费走弱,秦皇岛港至广州港运费报价 28.2 元/吨,环比下跌 0.7 元/吨;纽卡港至广州港海运费报价 10.1 美元吨,较上周下跌0.2美元/吨。本周进口煤跌幅较大,重获部分价格优势,但进口量预计仍将手政策影响。

环渤海Q5500煤价

资料来源:煤炭资源网,产业信息网整理

内贸煤与进口煤价差估算

资料来源:煤炭资源网,产业信息网整理

内贸煤与进口煤价差估算

资料来源:煤炭资源网,产业信息网整理

二、动力煤供需分析

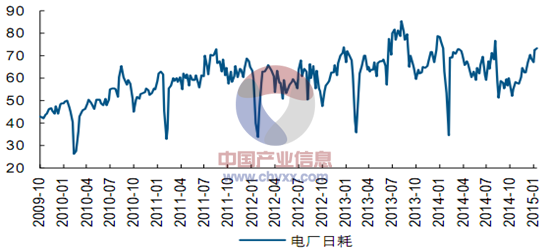

下游去库延续,内贸煤需求尚可或因进口受限,港口煤价继续小幅下行。本周五六大电厂日耗 73.7 万吨,环比上升 0.6 万吨,库存 1277.3 万吨,环比下降 41.6 万吨,降幅3.15%。近期电厂日耗仍在季节性高位,但受制于去库,沿海总需求改善不大。

沿海 6大电厂日耗

资料来源:煤炭资源网,产业信息网整理

全国重点电厂库存

资料来源:煤炭资源网,产业信息网整理

沿海 6大电厂库存

资料来源:煤炭资源网,产业信息网整理

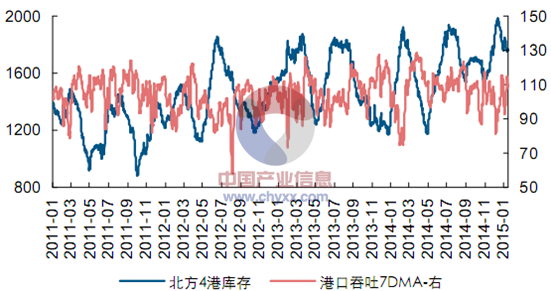

本周北方四港日均吞吐量108.4万吨,环比回升9.1万吨,日均调入量105.2 万吨,环比上升2.8万吨,四港库存下滑2.86%至1767.6万吨。年初至今内贸煤吞吐量表现较好,可能是新政策执行伊始进口煤受限,持续让出市场所致。

港口吞吐量与库存

资料来源:煤炭资源网,产业信息网整理

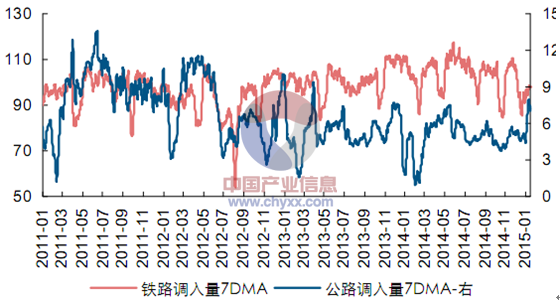

从港口和电厂库存来看,当前下水市场供需较为平衡,但随着日耗逐步见顶下行,春节将至,内贸煤需求恐怕仍趋看淡。本周秦港部分煤种再跌5元,年初至今港口库存震荡但各煤种已累计下跌15-25元,时值煤电谈判期间价格走弱显示煤企话语权和市场预期仍然较弱,且前期港口协同提价有所松动。

港口煤炭调入

资料来源:煤炭资源网,产业信息网整理

产业信息网(http://www.chyxx.com/)认为受益进口受限较少的坑口价格同样走弱也将对港口价格产生压力,山西限产始终不显亦是煤价隐患,总之下行风险仍未解除。

接货港煤炭库存

资料来源:煤炭资源网,产业信息网整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)