近年来,中国保险业的发展总体不断向好。2011年,欧债危机和较低的利率环境对保险公司的投资收益情况产生了很大的影响,保险行业经历了艰难的一年,全球保费收入下降了2.7%,国内保险行业也未能摆脱大市场的低迷态势。

2013年,保险业务增长平稳回升,全年实现保费收入1.72万亿元,同比增长11.2%,扭转了近几年业务增速连续下滑的态势。保险企业整体实力持续走强,保费规模全球排名第四,平安保险集团入选全球九家系统重要性保险机构。保险经营风险得到有效防范,妥善应对集中满期给付和退保高峰的冲击,个别地区集中退保风险得到有效处置。寿险费率市场化增强了市场活力,资金运用改革拓宽了投资渠道、优化了资产结构,全行业实现投资收益3658.3亿元,收益率5.04%,是近年最好水平。服务能力不断提升,在农业保险、责任保险、出口信用保险、大病保险和重大灾害保险等领域发挥积极作用。

内容选自产业信息网发布的《2014-2018年中国保险行业竞争现状及发展前景预测报告》

目前中国保险业的竞争呈现垄断格局。市场价值最高的前三大保险公司(或集团)的市场集中度(CR3)为34.3%,前五大保险公司的市场集中度(CR5)为46.4%,前十大保险公司的市场集中度(CR10)为64.6%,表明行业整体竞争度不足。

我国保险行业CR3分析

行业 | 百分比 |

CR3 | 34.3% |

资料来源:智研咨询整理

我国保险行业CR5分析

行业 | 百分比 |

CR5 | 46.4% |

资料来源:智研咨询整理

我国保险行业CR10分析

行业 | 百分比 |

CR10 | 64.6% |

资料来源:智研咨询整理

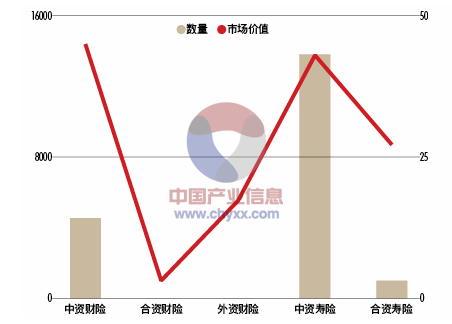

另外,考察不同产权、不同业务属性下的市场价值分布情况发现,中资寿险和中资财险公司的数量和市场价值占比都具绝对优势,而合资寿险公司的数量也比较多,有27家,但是市场价值占比很小。外资财险公司的数量目前也达到17家,但是其总市值仅180亿元,在中国市场的竞争力还较弱。目前中国主要有3家合资财险公司,其市场价值之和也非常小,仅42亿元。

我国各类型保险公司市场价值集中度分析

资料来源:智研咨询整理

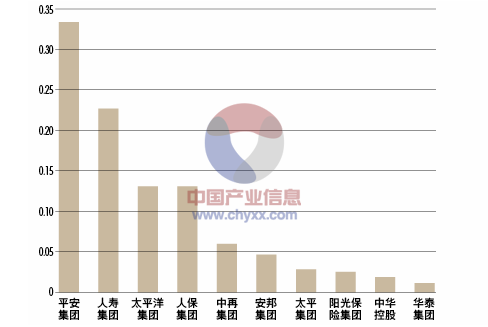

具体看十大保险集团,根据测算,平安集团的市场价值最大,其次是国寿集团,接下来是太平洋集团和人保集团。阳光集团、中华控股和华泰集团的市场价值相较平安集团和人寿集团的差距巨大。

我国保险集团市场价值分布情况

资料来源:智研咨询整理

对于保险行业出现的竞争新格局,智研咨询研究员认为:由于保险行业在中国仍处于行业周期的成长期,与发达国家相比依然有一定的差距。虽然目前国家行业竞争格局不容乐观,但随着观景政策的发展支持与该行业的市场空间来看,我国的近几年的保险行业开始出现回暖,保险行业在未来可能重归利好。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)