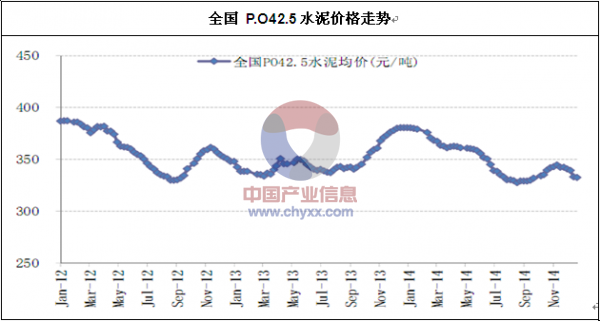

一、全国水泥价格环比下降

上周全国水泥市场平均价格环比下滑 0.42%。价格下跌区域主要有合肥、六安、马鞍山、滁州、岳阳等地区,不同区域价格下调 10-20 元/吨。12 月底,国内水泥市场成交仍以疲软为主,企业库存均在 70%以上高位运行,为在春节前保持低库位,多地企业采取降价销售,致使价格陆续走低。

产业信息网(http://www.chyxx.com/)发布的《2015-2020年中国水泥熟料市场运营分析与投资前景研究报告》指出:1月份开始,全国水泥市场将正式进入传统淡季,大多数地区将会开始出台相应的停产计划,预计 1月下旬市场价格将会逐步趋于稳定。

资料来源:智研咨询整理

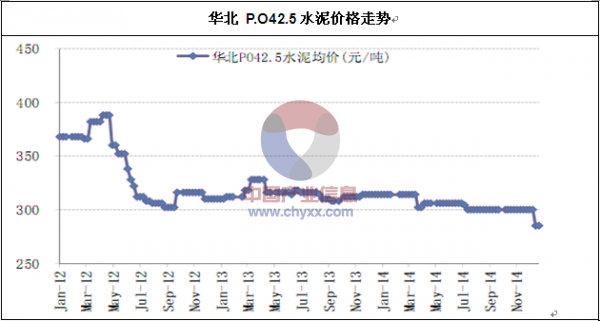

二、华北地区价格保持平稳

上周京津冀地区下游需求继续减少,企业日出货量普遍降到4 成左右,库存均是满库状态,部分中小粉磨站已经开始停产。

资料来源:智研咨询整理

12 月 27 日在济南召开泛华北地区水泥企业冬季错峰生产会议,1 月 15 日起各省根据自身市场情况开始实施停产计划。

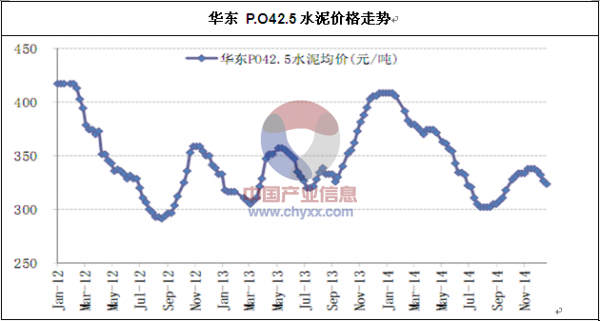

三、华东地区价格继续走低

12月 22日,合肥地区水泥价格再次下调 20元/吨,P.O42.5散到位价 280-290元/吨。一方面下游需求疲软运行,企业出货环比前期下降 5%-10%,也远低于去年同期出货水平;另一方面企业为在春节前消化库存,采取降价销售。此外,安徽六安、马鞍山、滁州等地价格也纷纷下调 10-20 元/吨,P.O42.5 散市内现金到位价在280-300元/吨,沿江有企业熟料出厂价最低降至 200元/吨。

资料来源:智研咨询整理

江苏地区价格暂以平稳为主。南京市场下游需求相对稳定,本地企业出货量保持在 6成左右,恢复生产后企业库存明显增加,普遍在 80%;上周水泥价格暂以平稳为主,后期市场需求转淡, 为刺激出货抢占市场, 价格有继续下滑的预期。 苏锡常地区价格保持平稳,主导企业已在制定 2015 年一季度停产计划,预计 1 月份开始实施。

浙江杭州以及风周边地区,因部分企业继续暗降,导致市场价差拉大,高标号散装出厂价 260-310不等,杭州主流到位价回落至 320-340元/吨,南方水泥报价略高。

上海市场价格暂以稳为主,由于江浙皖地区水泥价格陆续下调,上海受外来低价水泥冲击,市场趋弱运行,预计将会跟随走低。

江西南昌地区下游需求尚可,企业出货比较稳定,库存较高一般在 70%-80%,赣东北地区市场成交有所下行,部分企业水泥价格暗降10-20元/吨。

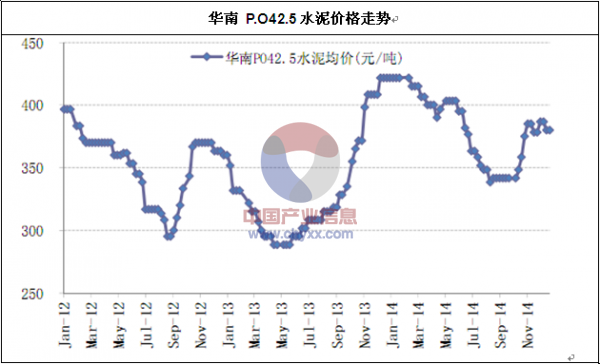

四、中南地区价格小幅下调

珠三角部分水泥企业价格有所下滑,P.O42.5 散市内搅拌站现金到位价 410 元/吨左右。近期,珠三角地区水泥市场比较混乱,前期主导企业推动价格上涨夭折,各企业为增加销量主动让利,价格不同程度走低。目前企业出货环比上周变化不大,库存一般处在 50%-60%,预计后期高价企业为避免客户流失,或将扩大下跌幅度。

资料来源:智研咨询整理

湖南地区部分地区价格继续走低。上周岳阳地区价格再次下调 15元/吨,月内该地区水泥价格连续下调三次,累计跌幅 55 元/吨。进入 11 月份,岳阳地区外围水泥价格陆续下行,低价水泥不断进入该市场,使本地企业出货受到影响,加上 12 月下游市场需求减少,企业对于价格维护失去信心,导致价格持续走低。

资料来源:智研咨询整理

五、西南地区价格平稳运行

四川成都市场成交环比略有增加, 企业出货平均在 8成左右,年底企业争夺市场份额情绪较浓, 后期或将加大优惠措施。 贵阳地区受前期雨水天气影响,企业出货较差,上周随着天气好转,市场成交恢复,价格趋于稳定。重庆地区价格以稳为主,由于市场资金紧张,经销商垫资现象突出,导致市场终端购买价相对偏高。

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。