①锂离子电池电解液

锂电池是20世纪90年代开发成功的新型绿色二次电池,近十几年来发展迅猛,在小型二次电池市场中占据了最大的市场份额,已成为化学电源应用领域中最具竞争力的电池。相对于铅酸电池、镍镉电池、镍氢电池等二次电池,锂电池具有能量密度高、循环寿命长、自放电率小、无记忆效应和绿色环保等突出优势。近年来,随着社会对环境保护、节能降耗的要求越来越高,锂电池所具有的循环利用寿命长、环保节能的优点愈加突显,尤其是锂电池成本不断降低及安全性能不断提高以后,锂电池将在更多领域替代其他类型的电池,应用领域不断拓宽:未来以手机、笔记本电脑、数码相机等为代表的消费电子产品需求的稳定增长将继续推动锂电池市场的增长;电动工具、电动自行车、动力汽车等新应用为锂电池注入高度成长的动力,尤其是动力汽车市场将可能引发锂电池市场成几何级增长。

中华人民共和国工业和信息化部“新能源汽车及节能汽车产业发展计划”确定发展以电动汽车(EV)和插电式混合动力车(PHEV)为核心的新能源汽车产业,明确在2020年之前实施千亿元投资进行扶持,到2015年纯电动汽车和插电式混合动力汽车市场保有量达到50万辆以上,2020年实现普及500万辆新能源汽车。

“十二五”期间,汽车产业仍将保持较高的发展速度,预计汽车产量年平均增长速度为15%。

A、全球锂离子电池市场状况

智能手机、平板电脑、电动汽车的发展,带动了锂离子电池需求增长。据日本市场研究机构数据显示,2012年全球锂电池总需求中移动设备所占比例达到88.3%。未来消费电子仍将保持较快增速,2015年前仍将是驱动锂电池需求的最大领域,但处于导入期的电动车和储能电站有望在近两年开始爆发式增长,到2015年,电动车市场和储能市场的锂电池需求将分别为37.5Gwh和10Gwh,合起来基本与消费电子的锂电池需求匹敌。到2020年,处于高速成长期的电动汽车将占到锂电池总需求的70%。综合来看,预计2014-2015年锂电池需求增速分别为38%和47%,“十三五”期间锂电池需求的平均增速将在33%左右。

B、国内锂离子电池市场状况

智研咨询发布的《2014-2020年中国碳酸二甲酯(DMC)行业运营及投资预测报告》显示,2013年,受下游市场增长带动、地方政府支持增大以及电动汽车应用提速等因素,激发锂离子电池生产企业投资扩产。我国锂离子电池行业(包括锂离子电池、设备、材料)规模持续扩大,全球市场份额稳步提升,全行业销售收入超过860亿元。全球锂离子电池市场份额方面仍然呈现中、韩、日三分天下的局面,我国锂离子电池产品占全球市场份额比例从2012年的26.9%上升至2013年的30%,韩国、日本分别占42.9%和26.9%。

2013年中国锂离子电池总产量约为40亿只,比上年增长约33%,达337亿瓦时,同比增长14%;销售收入超过650亿元,同比增长5%。其中,智能手机、平板电脑等移动智能终端市场大幅增长,带动消费型锂离子电池市场稳步上升,销售收入同比增长15%;2013年中国锂离子动力电池整体产业规模达到58.6亿元,比2012年的31.9亿元增长83.70%,主要得益于电动自行车用动力电池的增长。但是随着新一轮的新能源示范推广补贴办法的出台,未来动力电池产业市场需求将更多的来自于电动汽车对产业的拉动;同时受通信基站、新能源电站等新兴储能市场带动,2013年储能型锂离子电池市场规模大幅增长至20亿元,增幅达43%。

特别是通信运营商集中采购带动需求,通信用储能型锂离子电池市场规模同比增长超过100%。

综上所述,未来电解液将是锂离子电池产业中最重要的热点,它能解决电池的寿命问题,在消费电子与新能源汽车储能市场领域将实现大规模应用,由此将会带来电池级碳酸酯类溶剂的需求随之增长。

②涂料行业

碳酸二甲酯主要用于溶剂型涂料,作为一种新型的无毒溶剂在硝基漆、家具漆、车用漆、热塑性丙烯酸漆、丙烯酸聚氨酯漆、醇酸聚氨酯漆、氯化橡胶马路标线漆等多种涂料中均能应用,可取代目前使用的甲苯、二甲苯、丙酮等有毒有害溶剂,配制的涂料完全符合现有涂料的技术标准。

碳酸二甲酯较其他溶剂具有以下的应用优势:a、碳酸二甲酯是一种无毒溶剂;b、碳酸二甲酯与其他有机物相溶性好;c、碳酸二甲酯的脱酯能力比较高;d、碳酸二甲酯的溶沸点范围窄,表面张力大,粘度低,介电常数小;e、碳酸二甲酯具有较高的蒸发温度和较快的蒸发速度;f、碳酸二甲酯还具有闪点高、蒸汽压低,空气中爆炸下限高等特点,是集清洁性和安全性于一身的绿色溶剂。

A、国外涂料行业

2009年以前,国际上涂料行业对DMC的需求几乎为空白。2009年,美国环境保护署(EPA)的新法规的颁布后,各国政府,尤其韩国、美国、欧洲等国对DMC产生浓厚兴趣。除此之外,加拿大、巴西、阿根廷、越南、泰国以及澳大利亚等国都有客户已经明确表示出对DMC的兴趣,相信在未来的几年内,国外涂料市场对DMC的需求将会有成倍的增长。

依据信息,2013年全球涂料行业的市场需求年增速为5.2%,预计到2017年全球涂料需求量将达到5,160万吨,年产值为1,860亿美元。而亚洲地区将继续是最大的,发展最快的涂料市场,预计到2017年,将占据全球市场一半以上份额。同时,世界涂料市场仍继续保持减少挥发性有机化合物(VOC)的排放量的行业趋势,以符合政府法规和消费者的喜好。水溶性涂料和非VOC型溶剂将从该行业趋势中受益,而DMC是非VOC型溶剂。按照DMC在溶剂型涂料添加比例10%计算,仅涂料市场未来潜在的需求量为150-200万吨/年。

B、国内涂料行业

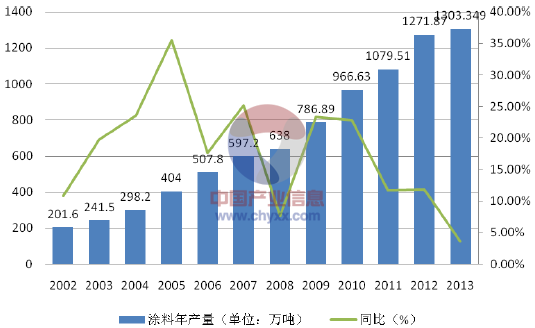

国家统计局及中国涂料工业协会的数据显示,改革开放初期,我国涂料年产量为50万吨,世界排名第八。2002年我国涂料的总产量为201.57万吨,排名世界第二,仅次于美国。而到2009年我国涂料克服了2008年以来全球金融危机的不利影响,总产量达755.44万吨,首次跃居世界第一。

依据中国涂料工业协会数据,2013年我国涂料工业总产量达1,303.35万吨,同比增长3.58%,涂料产业总产值从2004年的539.91亿元增至2013年的3,416.78亿元,增长了6.33倍。根据工信部2014年2月21日发布的“2013年石油和化学工业经济运行情况”显示,其中涂(颜)料制造固定资产投资增长达28.2%,涂料产业投资热度依然不减。根据国家统计局数据,2014年4月我国涂料行业总产量为137.01万吨,环比增长14%;2014年1~4月我国涂料产业总产量429.05万吨,同比增长9.49%,增幅环比回升4.45个百分点。

根据国家统计局公布的统计数据,我国涂料行业规模及增速情况如下:

2002-2013年涂料行业规模及增速分析

资料来源:产业信息网整理

在2014年两会政府报告中,李克强总理提出“三个1亿人”计划,指出将“促进约1亿农村转移人口落户城镇”,“改造约1亿人口居住的城镇棚户区和城中村”,“引导约1亿人在中西部地区就近城镇化”,该计划将催生大量的住房需求和城市基础设施建设需求。卓创资讯预计,依据“三个1亿人”计划,中国涂料行业2014年至2020年间,将保持平稳较快发展,产量增速将维持在6%的水平,产值增长率和利润增长率均在10%左右。

溶剂型涂料方面,由于“三苯”溶剂可致使长期接触人群产生致癌、白血病、不育症、呼吸道疾病等严重症状,目前各国对“三苯”溶剂在涂料行业的使用都有严格的标准。随着《中华人民共和国环境保护法》和《中国涂料行业管理准则》等对涂料污染排放物的总量控制与总量削减提出要求,禁止纯苯溶剂的使用,降低有毒有害芳烃溶剂的使用的实施和人们环保意识的加强,对涂料的环保要求越来越高,主要体现在传统涂料的总有机挥发量、溶剂的毒性等指标方面。

DMC主要用作高档溶剂型环保涂料,如聚氨酯涂料、环氧树脂涂料、丙烯酸酯涂料以及乙烯基涂料等溶剂,在总有机挥发量以及溶剂的毒性指标等方面符合环保要求,将逐步取代苯类等毒性较高的传统溶剂。从世界发达国家的消费情况来看,DMC在以上领域中作为溶剂应用已经相当广泛,尤其在环保性涂料等高档方面,国内DMC还相差很远。在涂料领域DMC仅取代“三苯”等有毒有害溶剂就有较大的市场容量。

③聚碳酸酯

由于聚碳酸酯结构上的特殊性,现已成为五大工程塑料中增长速度最快的通用工程塑料。

传统上聚碳酸酯(PC)一般是光气法合成,但是由于光气有剧毒,不利于环保。后来,人们又研究了非光气熔融法工艺并实现工业化,该工艺主要是用碳酸二甲酯和苯酚进行酯交换反应生产碳酸二苯酯,然后碳酸二苯酯再和双酸A缩聚得到聚碳酸酯。该工艺的特点是成本低,绿色环保,产品更有利于生产高端技术产品。2008年全球聚碳酸酯生产能力达423万吨/年,产量达345.9万吨,其中约70万吨是非光气法生产工艺。2012年全球聚碳酸酯总产能为469.5万吨。

2012年我国聚碳酸酯的产能为43.8万吨/年,占世界总生产能力的将近10%,内资企业主要有:上海中联化工厂、重庆长风化工厂、五矿常州合成化工总厂,生产装置规模相对比较小、生产技术较落后,产量低、品级牌号少,且大部分以自用为主。外商在我国投资的装置有:拜耳公司在上海化学工业区的20万吨/年装置;日本帝人化学公司在浙江嘉兴的16万吨/年装置;三菱化工公司与中石化燕山石化合资建设的6万吨/年装置等。近年来,下游企业对聚碳酸酯的需求旺盛,2011年全球消费量超过400万吨,2012年达到438万吨,增长将近10%。我国目前对聚碳酸酯产品的消费量,已经占全球消费总量的30%左右,大约130万吨/年,大大超过产量所占比例,尽管目前面临阶段性发展瓶颈,但市场依然得到看好,国际化工材料巨头纷纷采取措施,在我国市场展开了市场角逐。其中:拜耳材料科技宣布其上海聚碳酸酯产能将由20万吨/年扩至50万吨/年;萨比克将与中国石化合资在天津石化新厂区建立26万吨/年装置,预计于2015年投产;菱优上海塑料工程公司(三菱瓦斯化学公司独资)在上海工业园区新建8万吨/年装置,已经试产;日本帝人决定将浙江嘉兴聚碳酸酯项目产能扩大6万~7万吨/年。

预计到2015年,我国聚碳酸酯生产能力将超过100万吨/年。未来几年内,世界聚碳酸酯的需求量将维持在7~10%的增速,预计2015年将达到515万吨,2020年达600万吨;2010~2015年,全球聚碳酸酯开工率有望从约80%提升至90%。

随着数字媒体日益普及,人们逐渐减少对CD和DVD的使用,电气/电子以及薄膜和板材将取代光学媒体成为聚碳酸酯最大的市场。从聚碳酸酯全球市场格局来看,欧洲和亚太地区需求增长最为明显。欧洲需求强劲增长的一个重要原因是技术推动需求的产品越来越多,比如在电子娱乐行业,欧盟要求液晶电视屏幕必须符合“生态标签”标准和严格的阻燃法规。另外亚太区的增长也不容小觑。据测算,到2015年亚太区所占世界市场份额有望从2010年的60%增至65%。我国“十二五”期间,聚碳酸酯的表观需求量增速将维持在10~15%,到2015年需求量将达到200万吨左右,届时聚碳酸酯产能将达110万吨,本土化供应率达到50~60%。

④胶粘剂行业

中国已跨入世界胶粘剂生产和消费大国的行列。我国胶粘剂行业持续快速发展,产量从2002年的170.5万吨增长到2010年的462.8万吨,销售额从2002年的163亿元增长到2010年的590亿元。

在胶粘剂的生产中,DMC主要用于溶剂型胶粘剂,尤其是聚氨酯类胶粘剂。聚氨酯胶粘剂在制鞋、建筑、高速公路、飞机跑道嵌缝材料、高层建筑玻璃密封材料等方面应用广泛。

我国从20世纪50年代开始研制和开发聚氨酯胶粘剂,产量不断扩大,其中鞋用胶的用量占第一位,尤其是东南沿海地区的制鞋企业集中、产量大,是我国DMC在胶粘剂方面的主要用户。90年代中期,在一些鞋类生产基地多次出现“三苯”(苯、甲苯、二甲苯)中毒,导致白血病甚至死亡的事故后,福建省环保局制定并发布了福建省环境保护产品认可技术条件—鞋用胶粘剂,限定了由产品原料中带入的苯系物、卤代烃的含量;中国绿色环境标志认证委员会制定的鞋用胶粘剂绿色标志标准,限制苯系物的使用。2003年全国标准化技术委员会组织起草的《鞋和箱包用胶粘剂》国家强制性标准〔GB19340—2003〕,已将“三苯”等有害物质限量。

胶粘剂是用于装潢的重要辅材,低档胶粘剂不仅本身的粘接强度差,而且含有甲醛、苯、甲苯、二甲苯等有害物质,极大地危害人体健康。所以,2002年7月1日起国家强制执行的《室内装饰装修材料—胶粘剂中有害物质限量》〔GB18583—2001〕标准,不仅规定了室内建筑装饰装修用胶粘剂中有害物质苯、甲苯、二甲苯等的限量,而且还专门标注了“苯不能作为溶剂使用,作为杂质其最高含量的限制规定”。

DMC作为无毒环保型溶剂可以广泛替代三苯等有毒溶剂。根据中国胶粘剂工业协会预测,到2015年胶粘剂密封剂产量将达到717万吨,销售额达到1,038亿元左右,其发展前景广阔,也为DMC的发展带来了机遇。

⑤医药行业

医药行业是我国目前医药级DMC重要消费领域,碳酸二甲酯在医药方面主要用于合成抗感染类药、解热镇痛类药、维生素类药和中枢神经系统用药。DMC主要用于合成环丙沙星、诺氟沙星(氟哌酸)、吡哌酸、乳酸环丙沙星等原料药的合成,主要是作为甲基化剂使用。

在医药行业中,喹诺酮类药物疗效好,价格低,而且使用也比较安全方便,未来国内的消费量将会保持良好的增长势头,新的品种将不断出现,在喹诺酮类药物生产中碳酸二甲酯的需求量将会有较大幅度的增长;另外,随着碳酸二甲酯的成本和价格进一步降低以及国内环保政策进一步强化,碳酸二甲酯在医药行业中用于替代高毒的硫酸二甲酯作甲基化剂的应用也将得到较大范围的推广,这也是碳酸二甲酯在医药行业中最有增长潜力的市场。

⑥固体光气和农药

固体光气作为光气的替代物可用于医药、农药及染料中间体的生产。2003年我国固体光气的总生产能力约1万吨/年,到2010年,全国年产固体光气达3万吨,消耗DMC近1万吨。近年来随着国内DMC产业的快速发展,固体光气成为DMC主要消费领域之一。我国固体光气全部采用DMC工艺路线。固体光气替代剧毒光气用于有机中间体的生产,从根本上消除了气体光气的毒害危险性。此外,还有可运输、可计量、减少消耗定额、操作方便、投资节省等优点,对于批量小、品种多、价值高的精细化学品生产具有无可比拟的优越性。由于固光比光气拥有如此多的优点,市场发展潜力巨大。

在农药领域,随着世界各国对于农药安全性的要求将日趋严格,传统高毒性农药将逐步被无毒、低毒的农药产品所取代。DMC主要用于生产甲基异氰酸酯,进而生产某些氨基甲酸酯类农药。可生产的农药品种有:甲萘威、残杀威、克百威、灭多威等。但我国是农药生产大国,农药产业结构调整步伐加快,甲胺磷等5种高毒性有机磷农药于2007年1月1日全面禁用,克百威、茚虫威等替代品种市场份额进一步加大。我国一些主要农药生产企业已有扩产计划,因此,作为绿色环保中间体的DMC产品在农药生产领域的应用将具有广阔的发展前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳酸二甲酯行业市场需求预测及投资价值研究报告

《2024-2030年中国碳酸二甲酯行业市场需求预测及投资价值研究报告》共十二章,包含中国碳酸二甲酯产业优势企业竞争性财务指标分析,2024-2030年中国碳酸二甲酯行业发展前景预测分析,2024-2030年中国碳酸二甲酯行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国碳酸二甲酯(DMC)行业产能、价格、企业格局分析[图]](http://img.chyxx.com/2021/02/20210203130455.jpg?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)