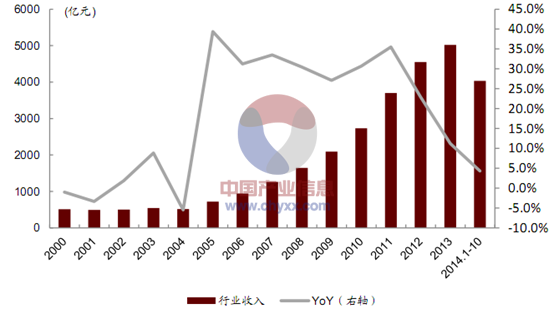

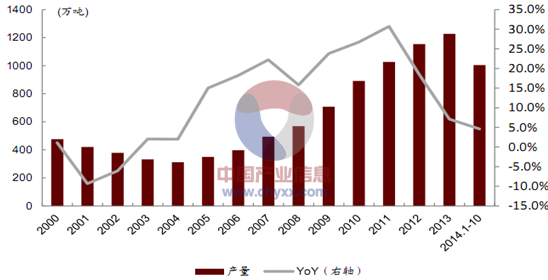

一、收入及产量

2013 年开始,统计局口径下的白酒行业收入和产量的增速在白酒黄金十年后第一次出现明显下滑。

2014年 1-10月,白酒行业收入同比增长 4.3%,产量增长4.6%白酒行业内预计白酒的消费量约 700万吨,当前产量 1200-1300万吨(产量数据可能存在重复计算),产能 1300-1400 万吨。白酒产量统计数据中,有相当一部分是基酒。

白酒行业收入及增速

资料来源:国家统计局,中金公司研究部

产业信息网(http://www.chyxx.com/)发布的《2015-2020年中国白酒市场运营趋势及战略咨询报告》指出:目前四川一带的基酒企业遇到相当大的困境,不少企业因资金链问题等待被收购。

预计该部分产量在近几年将萎缩。未来白酒行业不排除出现负增长的可能,犹如在 2000-2004年期间,收入增速和产量增速都出现负增长。到最后部分企业将退出行业,这将是行业真正见底的信号。

白酒行业产量及增速

资料来源:国家统计局,中金公司研究部

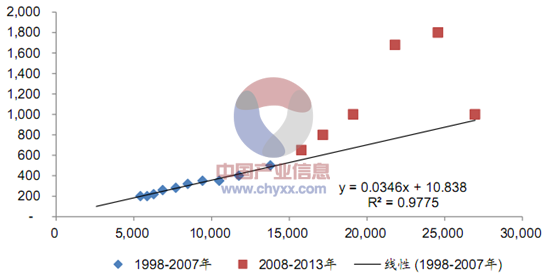

二、白酒消费基本向大众消费回归

若将白酒消费量分档次的话,2014年高端白酒消费量预计4万吨,占总消费量700万吨的不到 0.6%。这其中茅台1.7-1.8万吨、五粮液 1.3-1.4万吨,基本占到高端酒销量的75%。占白酒消费量 0.6%的高端白酒,其收入(出厂价计)预计在600亿元左右,占到白酒行业总收入约12%。

1998-2013年茅台价格与人均收入水平比较

资料来源:国家统计局,糖酒快讯

目前三公消费全面收紧,白酒消费基本已回归到大众消费。茅台酒的价格也基本回归到普通民众可接受的价格范围,其余白酒更已经是民间消费的定价。

选取1998-2007这10年间茅台的年度均价与城镇居民家庭人均可支配收入水平做一个简单的线性回归(剔除 2008-2012 年的数据是这 5 年期间三公消费、4 万亿投资背景的影响下,茅台终端价格上涨失去民间基础)。发现 1998-2007 年茅台的终端价格与人均可支配收入之间的线性相关度相当高。2013 年城镇居民家庭人均可支配收入约 27000元,用该线性模型计算所得的茅台合理的终端价为 945元。目前茅台的终端价已经在 945元水平之下。

三、电商渠道成为白酒行业的新型渠道

电商渠道成为白酒行业的新型渠道。电商渠道的价格对传统渠道的价格已产生相当大的影响力,因为电商渠道的销量已经有居住轻重的份量。

洋河是最先利用互联网渠道的白酒企业之一,泸州老窖的“三人炫”是由酒仙网运作的一款系列。

四、高档酒控量保价

2014年12 月下旬的五粮液和茅台的经销商大会上,传递出来的一致信号是:控量保价。国窖1573在 9月底为了稳价,已经开始停止发货。

高端白酒品牌控量保价

品牌 | 出厂价 | 目前终端价 | 2015年公司政策 |

茅台 | 819 | 850-880 | 不增量 |

五粮液 | 609 | 550-580 | 控量 |

国窖1573 | 560 | 730 | 暂停发货 |

资料来源:公司数据,1号店,中金公司研究部

五、中档酒仍以区域竞争为主

经销商大会的另一个信号,五粮液和茅台将把系列酒在独立平台上运作,以期望给系列酒运营更大的自主权,同时获得新的增量。短期内高端系列为了控量保价暂时放弃增长,但公司把增长的任务放在了系列酒上。未来系列酒市场的竞争将更为激烈。

中档酒的营销运作与高档酒截然不同,因此茅台、五粮液在系列酒的运营上并无明显优势。同时中档白酒中的区域化十分明显,各类地产酒仍具备优势。目前中档白酒在全国化运营中更为优秀的是洋河,之后如剑南春、郎酒等。

中档品牌更注重营销策略

品牌 | 公司政策 |

洋河 | 海之蓝、天之蓝逆势增长 |

茅台系列酒 | 2014年10亿收入,同比下滑50%;2015年目标25亿元;成立“贵州茅台酱香酒营销有限公司”,作为股份公司的子公司,独立运作汉酱、仁酒、茅台王子酒、茅台迎宾酒等。 |

五粮液系列酒 | 成立五粮液系列酒公司,与五粮液分开运作。 |

老窖系列 | 中端、低端虽然都是全国化品牌,但与地产品牌直面竞争,因此老窖还是会选择比较有利的地区去做,比如西南区域。 |

古井贡酒 | 稳固安徽区域市场,突破河南市场。 |

资料来源:公司数据,中金公司研究部

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)