一、供给端:开工率虽创新低,总产能仍将增加

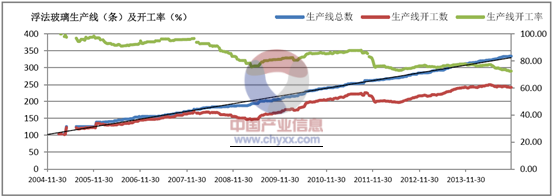

从生产线数量和开工率来看,近十年我国浮法玻璃生产线数量保持稳定扩张趋势,但开工率明显下降。

虽然当前行业的开工率已经触及十年内低点,玻璃生产厂商主动限产现象严重。但是,浮法玻璃和平板玻璃产量近两年仍保持增长,未来玻璃行业的供给量仍将保持一定的扩张水平。

浮法玻璃生产线数量扩张、产能利用率下降

二、需求端:增长略显疲态,景气度难以提升

从玻璃行业的国内需求构成来看,建筑等相关行业的占比近九成,其中新增建筑对玻璃的需求占比接近五成;存量建筑翻新和装修对玻璃的需求占比超过二成,家具、家电、装潢等对玻璃的需求占比近二成。

整体来看,与建材行业相关的新增投资需求将主要集中在基础设施建设上,新增房屋投资的新规划建筑面积指标的有所下降,房屋建筑投资需求短期内不会有明显提升。

从需求结构来看,我国房屋新开工面积增长持续、大幅回落,未来进一步下降的可能已不大;汽车玻璃需求相对景气,且随我国居民财富的积累,汽车玻璃需求也将稳步提高,但汽车玻璃在玻璃行业总需求的占比相对较低。

我们预计,2015 年玻璃行业整体需求增长仍难实现根本性转变,或与2014 年需求水平大体相当。

三、成本、价格端:成本稳定,行业竞争激烈,价格难提高

智研咨询发布的《2014-2019年中国玻璃及玻璃制品制造行业深度调研及投资前景研究报告》指出:玻璃产品的原材料主要是石英和纯碱,二者价格长期维持稳定,产能过剩、竞争激烈是行业盈利水平降低的主要原因。

一方面,自2009 年底以来,我国中东部地区的浮法玻璃现货价格持续走低,且仍没有出现明显的回升迹象,剔除物价影响后玻璃价格的降低更为明显。另一方面,近两年玻璃行业的产销率已经出现了小幅下滑,产能过剩的现象很严重,企业主动限产虽然已经成为常态,面对行业潜在供给的扩张,价格低迷的现状难以扭转。

玻璃期货价格也从侧面反映了当前市场的悲观预期,我们认为2015 年玻璃行业的盈利能力仍然难以明显改善。

当前,玻璃行业营业收入增长率、净利润率增长率、销售毛利率、净资产收益率等指标均处在缓慢下降通道,行业走出低谷仍需时日。

四、玻璃纤维行业:需求增长,价格向好

玻纤行业是典型的外贸型行业。随着全球经济的复苏,海外市场对玻纤的需求已较最低点有了相对较大的提高。

2008-2013年全球玻璃纤维产量走势图

2013年中国玻纤产量占全球总产量的68.8%:万吨,%

中国外市场 | 中国 | 全球合计 | 中国产量占比 | |

2008年 | 249 | 243 | 492 | 49.4% |

2009年 | 195 | 293 | 488 | 60.0% |

2010年 | 216 | 364 | 580 | 62.8% |

2011年 | 209 | 372 | 581 | 64.0% |

2012年 | 242 | 431 | 673 | 64.0% |

2013年 | 225 | 495 | 720 | 68.8% |

资料来源:智研咨询整理

2009-2014年1-6月中国玻璃纤维及其制品行业出口统计分析

年度 | 金额:美元 | 总量:千克 |

2009年 | $1,298,079,150 | 976,642,988 |

2010年 | $1,765,915,466 | 1,209,745,583 |

2011年 | $1,959,403,848 | 1,220,874,656 |

2012年 | $1,977,404,654 | 1,220,079,466 |

2013年 | $1,956,433,668 | 1,202,633,754 |

2014H1 | $1,068,268,432 | 656,478,390 |

资料来源:智研咨询整理

从玻纤产品的出口现状来看,玻璃纤维纱的出口量保持稳定、玻璃纤维织物出口量有所提高,玻璃纤维席制品出口量大幅攀升。因此,玻璃纤维制品的海外需求依旧强劲。

作为玻纤制品原材料的石英砂、叶腊石资源在我国的储量十分充足,而国内市场需求的近七成来自于建筑、交通和电子电器行业,需求相当稳定;行业供给的弹性较强。我们认为,国内市场的整体需求将保持稳定增长。伴随全球经济重回增长轨道,玻纤需求恢复与增长将成为大势所趋。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)