FPC 制造工业出现于20 世纪60 年代,美国等电子技术发达的国家最早将

FPC 应用于航天及军事等高精尖电子产品应用领域。冷战结束后,FPC 开始用于民用产品。21 世纪初,消费类电子产品市场迅速发展,推动FPC 产业进入高速发展期。但由于欧美国家的生产成本不断提高,FPC 生产重心逐渐转向亚洲,形成了第一次FPC 产业转移浪潮。此浪潮使得具备良好制造业基础及生产经验的日本、韩国、中国台湾等国家和地区FPC 产业迅速成长。近年来,日本、韩国和中国台湾同样面临生产成本持续攀升的问题,FPC 产业开始了新一次的产业转移。发达国家的FPC 制造商纷纷在中国投资设厂,中国作为FPC 产业主要承接国,在新一次产业转移浪潮中受益。

中国内地FPC 行业发展稍晚,20 世纪80 年代末开始出现零星的FPC 工艺研发,产品主要用于军工和高端电子生产;90 年代早期中国大陆电子产品发展较慢,FPC 产业发展迟缓;90 年代末期,受到FPC 技术进步加快、电子产品工业不断向中国大陆地区转移等因素的影响,FPC 需求迅速旺盛,产业开始爆发。由产业信息网发布的《2014-2019年中国柔性电路板(FPC)市场调查与投资趋势研究报告》中FPC市场进行分析。

(一)全球行业发展现状

21 世纪初,FPC 产业快速成长,2003 年至2008 年,全球FPC 产值年均增长6%左右。2009 年受到宏观环境影响,产值下跌9.33%,回落至68 亿美元。随着近两年全球经济的复苏,智能电子产品销量迅速增长。FPC 作为最适用于智能电子产品的印制电路板,成为智能电子产业发展中的最大受益者之一,行业重回上升通道,其市场份额也随着电子产品市场环境的变化和世界PCB 市场格局的变迁得到提升。FPC 凭借其优越性能,应用领域不断扩大,成为成长速度最快的PCB 类型,占PCB 市场比重不断上升。2012 年世界PCB 总产值受全球经济复苏放缓的影响,较2011 年下降了2.0%,但是其中FPC 产值达到107.88 亿美元,同比增长高达17.2%,占总产值的19.86%(所占比例较2011 年增加了约3.2%),在五大PCB 类型的产值年增长率中位列第一。2013 年,全球PCB 的总产值达到561 亿美元,其中FPC 依然保持了良好的增长势头,8.7%的增长率领先于PCB 其余类别,占比也进一步上升到了20.9%,成为PCB 产业中最具成长性的部分。

数据来源:Prismark,N.T.Information 智研咨询整理

数据来源:Prismark,N.T.Information 智研咨询整理

全球FPC 产业将继续保持稳健、快速的发展势头,至2015年产值将达到142.4 亿美元;而Prismark 2013 年报告显示,到2017 年世界PCB总产值将达到656.54 亿美元,其中FPC 产值将达到156.63 亿美元,年复合增长7.7%,在PCB 五大类型中位列第一,且在PCB 产值的比重进一步上升到23.86%,成为PCB 行业中增长最快的子行业。

内容选自产业信息网发布的《2014-2019年中国FPC连接器市场运行状况监测及投资策略咨询报告》

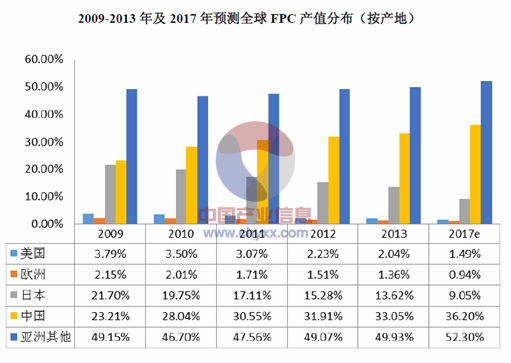

(二) 全球FPC 产业分布

目前,全球FPC 生产企业以日本、韩国、中国台湾为主,三个国家及地区企业的市场份额合计占到了全球的80%以上,国内企业占比在5%以下,处于劣势地位。

但由于发达国家生产成本不断增加且国际贸易自由度不断提高,FPC 产业逐渐向中国等具有一定技术实力且生产成本较低的国家或地区转移,国际大型FPC厂商纷纷在国内投资设厂,所以尽管国内FPC 企业规模较小,但中国地区的FPC产值位于全球领先地位。Prismark 发布报告显示,近年来,中国地区FPC 产值占全球产值的比值不断提升,从2009 年的23.21%提高至2013 年的33.05%,并预计2017 年FPC 行业产值达到56.71 亿美元,占全球比例进一步提升至36.21%。

数据来源:Prismark,N.T.Information 智研咨询整理

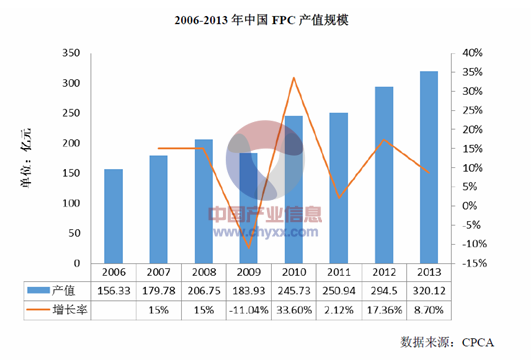

(三)国内FPC 行业现状

国家统计局发布2013 年统计公报显示,FPC 主要应用产品产量保持良好的增长势头,移动通信手机产量同比增长23.2%,微型计算机设备产量同比增长5.8%,为中国FPC 行业发展提供了强大的助力。CPCA 发布数据显示,中国FPC生产总值自2005 年起呈增长态势,在经历2011 年的产业调整之后,2013 年产值达320.12 亿元,同比增长8.70%。

中国大陆地区FPC 产量不断上升,已超过全球FPC 产量的30%,但大部分产量为合资企业、外资企业所占据。合资企业、外资企业依托母公司强大的研发实力和完整的上下游产业链,技术及产能规模均具有明显的优势。据统计,中国FPC 企业中约有1/3 为外商投资企业,其产值总和约占大陆FPC 生产总值的80%以上。

由于重要的上游原材料和下游电子产品制造商多为国外厂家,国内未形成完整的民族产业链条,内资厂商受限于设备和原材料等产业的配套不足,在国际市场上竞争力较弱,局限于国内市场,整体市场占有率偏低。

中国大陆地区FPC 产量不断上升,已超过全球FPC 产量的30%,但大部分产量为合资企业、外资企业所占据。合资企业、外资企业依托母公司强大的研发实力和完整的上下游产业链,技术及产能规模均具有明显的优势。据统计,中国FPC 企业中约有1/3 为外商投资企业,其产值总和约占大陆FPC 生产总值的80%以上。

由于重要的上游原材料和下游电子产品制造商多为国外厂家,国内未形成完整的民族产业链条,内资厂商受限于设备和原材料等产业的配套不足,在国际市场上竞争力较弱,局限于国内市场,整体市场占有率偏低。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)