数字电视行业产业链示意图

1、数字电视行业的上游行业

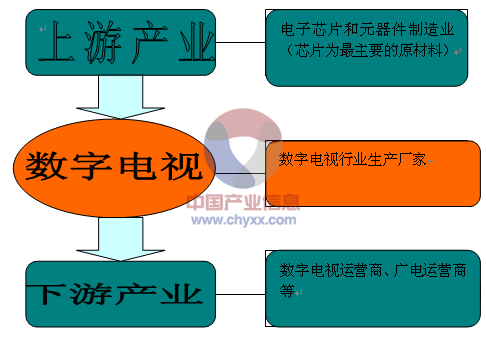

数字电视行业的上游主要是电子芯片和元器件制造业,其中芯片为最主要的原材料,目前全球主要供应商有ST(意法半导体)、Broadcom(博通)、Haier(海尔)、NEC、Mstar(晨星)、Ali(扬智)、Hisilicon(海思)、国芯等,竞争相对充分。PCB(印制电路板)、电容电阻等其他原材料均为一般性电子产品,在珠三角和长三角的供应充足。

内容选自产业信息网发布的《2014-2019年中国有线数字电视市场发展现状及投资价值研究报告》

2、数字电视行业的下游行业

有线、地面数字电视行业的下游在国外主要是数字电视运营商市场,商业形态多是运营商向生产企业采购终端产品后再提供给最终用户,运营商对生产企业的选择具有较强的自主权。有线、地面数字电视行业的下游在国内主要是广电运营商。由于各省省网整合推进程度不一,大致可分为三类:第一类省份,整合程度较高,省级网络公司集中招标采购所需产品,市、县级广电运营商不具有采购权;第二类省份,省级网络公司通过选型入围确定入围供应商名单,市、县级广电运营商从入围供应商中招标采购所需产品;第三类省份,所需产品招标采购完全由市、县级广电运营商自行组织。

卫星数字电视行业的下游在国外主要是FTA 市场和运营商市场,前者对生产企业较为开放,后者客户资信好,交易风险小,订单一般数量大,便于组织生产。卫星数字电视行业的下游在国内主要是直播卫星市场,销售主要通过参与政府招标采购实现。

互联网电视行业的下游主要包括运营商市场和终端用户市场。在国内,广电运营商为“DVB+OTT”模式的主要推动者,生产企业通过参与广电运营商招标采购实现 “DVB+OTT”机顶盒终端的销售,而纯OTT 机顶盒主要直接销售给终端用户。

3、上下游行业发展状况对本行业发展的影响

近年来,随着数字电视行业的快速发展,对芯片的需求量也逐年增长,各芯片厂商纷纷加大研发力度并通过兼并重组的方式扩大市场份额,激烈的竞争有利于数字电视生产企业降低采购成本。此外,电子芯片和元器件制造业的技术进步会对数字电视行业的研发、产品更新换代和技术升级产生相应积极影响。

下游行业对本行业具有较大的拉动作用。随着消费者对数字电视高清化、互动化、智能化需求的进一步提升,推动数字电视网络运营行业的转型升级,进而对本行业产品带来巨大需求,有利于数字电视企业的业务发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国地面数字电视行业市场行情监测及前景战略研判报告

《2024-2030年中国地面数字电视行业市场行情监测及前景战略研判报告》共十二章,包含中国地面数字电视行业企业竞争力分析,2024-2030年中国地面数字电视行业发展前景预测分析,2024-2030年中国地面数字电视行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。