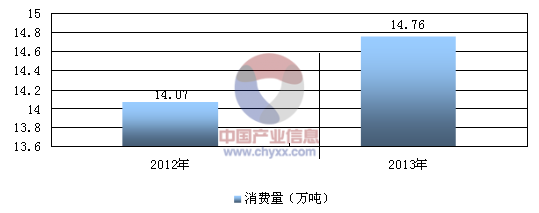

2012-2013年钨精矿数据统计分析(单位:万吨)

资料来源:智研咨询整理

从基本面情况看,钨矿是世界稀缺资源,在一些发达国家被作为战略资源而受到严格保护。中国是钨资源大国,也一直在加强包括钨矿在内的稀缺资源的保护工作。总体看,钨精矿供应的增长是有限的,而钨由于它的特性得到越来越广泛的应用,需求量不断上升;据权威数据显示,2012年我国钨精矿市场需求已达到14.07万吨,到2013年已达到14.76万吨,同比增长4.9%。

中国钨精矿行业供需缺口分析

2012-2013年中国钨精矿供需缺口分析

年份 | 供需平衡 | 供需缺口(万吨) | 对外依赖度(%) |

2012年 | 供不应求 | 0.95 | 0.07 |

2013年 | 供不应求 | 0.96 | 0.06 |

资料来源:中国产业信息中心整理

以往,在国内市场上,钨精矿的供给大于需求,由于国家近年来的控制,以及钨市场结构的调整,供给慢慢下降,2012-2013年我国钨精矿已达到供不应求的市场走势,2012-2013年供需缺口分别达到0.95、0.96万吨。

影响钨精矿需求的因素分析

内容选自产业信息网发布的《2015-2020年中国钨精矿市场全景评估及行业前景预测报告》

影响钨精矿需求的因素主要来自于价格因素

(一)从基本面情况看,钨矿是世界稀缺资源,在一些发达国家被作为战略资源而受到严格保护。中国是钨资源大国,也一直在加强包括钨矿在内的稀缺资源的保护工作。总体看,钨矿供应的增长是有限的,而钨由于它的特性得到越来越广泛的应用,需求量不断上升。因此,从趋势看,钨精矿价格应是呈上升趋势的。就中国目前情况看,钨冶炼能力过快扩张也是拉动需求快速增长的重要因素。因此,冶炼加工能力过度扩张与钨矿资源开采能力的有限产生碰撞,导致供求紧张和需求上涨。

(二)作为国际价格指标的中国产APT(钨酸铵)价格呈现上涨趋势,作为钨精矿的下游产品,随着下游市场需求的拉动,对钨精矿市场需求带来其主要影响,拉动钨精矿市场需求的增长。

(三)钨是中国在世界上具有优势地位的稀缺资源。一些中间贸易商和民营企业利用钨精矿供求出现的变化,大肆进行市场炒作,在短期内推动钨价非理性暴涨,这一现象凸现出中国钨业发展资源开采利用之困。钨精矿大量开采源于中下游企业产能无序扩张重复建设对钨的需求。

钨产业链基本介绍

钨行业属于矿产采选加工行业,不存在一般意义上的上游行业。

如上图所示,钨行业的下游行业范围较广,主要包括航天、军工、装备制造、机械加工、冶金矿山和电子通讯行业等,上述行业的发展及周期性变化将对钨行业的市场需求状况产生不同程度的影响,但由于钨产品广泛应用于多个相对独立的行业,因此某一或少量的行业不景气对本行业的整体影响有限。

钨上游产业

数据显示:2012年1-12月,我国累计生产钨精矿折合量(折三氧化钨65%)13.11万吨,与2012年同期相比下降3.35%。

2007-2012年我国钨精矿折合量(折三氧化钨65%)产量增长走势图

资料来源:国家统计局

2013年1-12月全国钨精矿累计总产量138,043吨,同比增长8.26%。12月当月钨精矿产量14,015吨,同比增长8.48%。

2013年1-12月全国钨精矿累计总产量分省市统计

地区 | 钨精矿折合量(折三氧化钨65%)(吨) | |||

12月产量 | 1-12月止累计 | 12月同比增长(%) | 累计同比增长(%) | |

全国 | 14,015 | 138,043 | 8.48 | 8.26 |

内蒙古 | 137 | 1,801 | -24.87 | -44.38 |

福建 | 491 | 3,555 | 16.33 | 7.05 |

江西 | 5,010 | 56,784 | 19.36 | 17.47 |

山东 | 50 | 651 | - | 43.08 |

河南 | 1,368 | 18,148 | 28.93 | 17.26 |

湖北 | 39 | 421 | -45.87 | -27.8 |

湖南 | 5,416 | 44,439 | -0.24 | 4.06 |

广东 | 301 | 2,896 | 41.14 | -4.49 |

广西 | 772 | 5,308 | -16.84 | -18.09 |

云南 | 430 | 4,040 | 18.78 | 4.03 |

资料来源:国家统计局

数据显示:2014年5月全国钨精矿折合量(折三氧化钨65%)产量为11,148.66吨,同比增长-4.67%,2014年1-5月全国钨精矿折合量(折三氧化钨65%)产量为47,266.35吨,同比增长2.44%。

2014年1-5月全国钨精矿累计总产量分省市统计

省市 | 5月产量(吨) | 1-5月止累计(吨) | 5月同比增长(%) | 1-5月止累计同比增长(%) |

全国 | 11,148.66 | 47,266.35 | -4.67 | 2.44 |

内蒙古 | 67.64 | 201.64 | -60.49 | -77.45 |

黑龙江 | 230.72 | 963.39 | - | - |

福建 | 251.41 | 1,242.34 | -21.12 | 0.05 |

江西 | 4,118.53 | 17,056.24 | -4.59 | -3.24 |

河南 | 1,634.00 | 6,833.00 | -10.61 | -1.19 |

湖北 | 33.8 | 117.07 | -12.39 | 1.29 |

湖南 | 3,598.99 | 15,762.42 | -5.75 | 12.05 |

广东 | 267.34 | 949.88 | 6.5 | -11.44 |

广西 | 222 | 1,427.00 | -18.38 | 6.73 |

云南 | 491.46 | 1,596.46 | 15.19 | -5.51 |

甘肃 | 232.77 | 1,116.91 | -8.14 | -5.24 |

资料来源:国家统计局

钨下游产业

钨产业链长,包括勘探、采选、冶炼、加工等,价值链呈现“两头高、中间低”的特点。上游钨矿采选和下游高端硬质合金(特别是高精度、高性能刀具)利润水平高,冶炼、制粉、中低档硬质合金及钨材利润率较低。

钨的下游用途范围广,涉及矿山、冶金、机械、建筑、交通、电子、化工、轻工、纺织、军工、航天、科技等各个工业领域。国内钨下游51%用于硬质合金制造,30%用于特殊钢的生产,其他也用在钨材加工、化工等方面。

中国钨下游消费结构

长期来看,钨是国民经济和现代国防不可替代的基础材料和战略资源,用钨制造的硬质合金具有优异耐磨性,用于制造各种切削工具、刀具、钻具和耐磨零部件,被誉为“工业的牙齿”,广泛应用于军工、航天航空、机械加工、冶金、石油钻井、矿山工具、电子通讯、建筑等领域;钨丝是照明、电子等行业的关键材料。

在上述应用领域,目前尚未发现钨的直接替代品;作为一种重要的不可再生的稀缺战略资源,美国、俄罗斯等大国先后建立了钨的战略储备。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)