骨科植入物市场一般可分为四个主要细分市场:创伤类、脊柱类、关节类及其它类。于2013 年,创伤植入物的市场规模在四个细分市场中所占比例最大,其次为脊柱类植入物、关节类植入物及其它类。关节类植入物市场增幅高于其它细分市场,于2009 至2013 年期间以约18.8% 的复合年增长率增长。关节类植入物于2013 年的市场规模为约人民币2,824.5 百万元。

2009-2018年中国骨科植入物细分市场规模测算:百万元

关节类植入物 | 脊柱类植入物 | 创伤类植入物 | 其它 | |

2009年 | 1420.0 | 1710.0 | 2208.7 | 1401.0 |

2010年 | 1719.6 | 2074.2 | 2584.2 | 1497.0 |

2011年 | 2068.7 | 2497.3 | 3002.8 | 1579.8 |

2012年 | 2424.5 | 2921.8 | 3417.2 | 1650.5 |

2013年 | 2824.5 | 3389.3 | 3844.4 | 1745.4 |

2014E | 3276.4 | 3914.6 | 4305.7 | 1832.3 |

2015E | 3787.5 | 4505.7 | 4805.2 | 1916.8 |

2016E | 4370.8 | 5172.5 | 5343.4 | 1999.8 |

2017E | 5022.0 | 5927.7 | 5931.2 | 2079.3 |

2018E | 5750.2 | 6769.4 | 6524.3 | 2158.7 |

资料来源:智研咨询整理

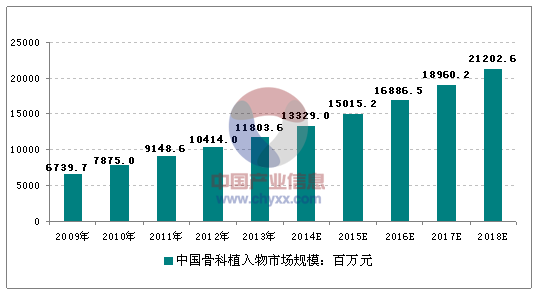

智研咨询发布的《2013-2017年中国骨科植入器械市场研究及未来发展趋势报告》指出:骨科植入物市场为医疗器械市场的细分市场,近年来长足发展。2013 年我国骨科植入物于市场规模约人民币11,803.6 百万元,接近2009年的市场规模(约人民币6,739.7百万元)的双倍,于2009年至2013年期间以复合年增长率约15.0%增长。

骨科植入物市场规模占医疗器械业的总值约5.9%。由2014 年至2018 年的五年期间,中国的骨科植入物市场占计以12.3%的复合年增长率增长,并达约人民币21,202.6 百万元,较2014 年的预测市场规模几近增长一倍。

2018年中国骨科植入物市场规模将达到212.03亿元

市场经营者、竞争概况及趋势

有别于医疗器械市场,骨科植入物市场相对集中,截至2013年底共有约超过100 名的制造商,并主要位于北京、天津、上海及江苏。当中约30 名制造商专注于关节类植入物、约10 名制造商生产关节类及脊柱类植入物,而余下制造商则专注于脊柱类及创伤类植入物。

骨科业的中国制造商的营运历史相对较短,但于过去几年的发展迅速。然而,外国企业凭借其技术优势,仍然占据中国的骨科市场,于2012 年分占中国骨科业逾65%。一线城市的大医院主要自外资企业采购植入物产品。另一方面,多项政府政策及指引倾向支持本地医疗器械制造商。

由于中国继续就现有医疗成本偿付计划进行改革,本地骨科植入物制造商的产品将极可能纳入医疗器械保险保障的目录内,而有关保障范围过往一直由外国供货商的产品雄据。倘此项转变成事,内地医疗器械供货商的业务将实时大幅改善。

知名的跨国医疗器械公司不断在内地市场推出高端产品,并购入中国本地的制造商,务求进一步增加其于中国的市场份额。跨国医疗器械公司亦打算进军二、三线城市,预期该等城市的竞争将加剧。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)