内容选自产业信息网发布的《2014-2019年中国铅酸蓄电池产业深度调研及投资前景分析报告》

随着国家相关产业的拉动和国外电池生产厂商在华投资增多,2005-2009 年中国铅酸电池行业平均增长速度达到 30%;中国目前是全球最大的铅酸蓄电池生产国和最大的铅酸蓄电池消耗国,2009 年行业总产量 1.2 亿 KVAh,占全世界铅酸蓄电池总产值约 1/3;2009 年中国铅酸蓄电池直接出口额 12 亿美元,中国成为世界上最大的铅酸蓄电池出口国,但由于受到金融危机的影响,铅酸蓄电池出口量同比减少 40%左右。

2009-2014年1-8月中国铅酸蓄电池产量统计分析

产量(千伏安时) | 同比增长(%) | |

2009年 | 119,302,547.24 | -- |

2010年 | 144,166,775.08 | 20.84% |

2011年 | 142,297,329.40 | -1.30% |

2012年 | 174,862,154.52 | 22.89% |

2013年 | 205,027,427.77 | 17.25% |

2014年1-8月 | 153,057,315.82 | 14.33% |

资料来源:智研咨询整理

由于铅酸蓄电池与其它二次电源相比具有技术成熟、安全性高、循环再生利用率高、适用温带宽、电压稳定、组合一致性好及价格低廉等优势,因此,在“十二五”期间铅酸蓄电池在二次电源市场上仍然是处于主导地位。根据中国电器工业协会铅酸蓄电池分会的预测,2015年国内蓄电池市场的容量为 1,500~1,600 亿元人民币,国际蓄电池市场占有量为220~250 亿元人民币,行业总产值为 1,700~1,800 亿元人民币。根据中国化学与物理电源协会编制的《中国化学与物理电源(电池)行业“十二五”发展规划》,2009年铅酸蓄电池销售收入760 亿元,预计“十二五”期间铅酸蓄电池将保持 15%的增速,2015 年销售收入将达到 1,760亿元。

“十二五”期间铅酸蓄电池市场需求的增长主要得益于下游产业的快速发展,而目前锂离子动力电池受制于正极材料的发展尚未能得到快速发展。汽车、电动自行车、手机、数码产品、笔记本计算机、玩具与电动工具等电池产品传统市场将继续快速增长,3G/4G 网络建设加快,泛在网、物联网逐步进入商用,智能电网建设、三网融合的实施,太阳能、风能以及电动汽车等新能源产业的发展将给铅酸蓄电池产业带来巨大的市场需求。

(1)UPS 电源需求

UPS电源是 Uninterruptable Power Supply的英文缩写,即不间断电源,作为一种具有储能装置的电子交流变换系统,其基本功能是在市电中断供电时,能不间断供电,始终向负载提供高质量的交流电源,达到稳压、稳频、抑制浪涌、尖峰、电噪音、补偿电压下陷、长期低压等因素干扰。

UPS电源系统按其应用领域可分为:信息设备用 UPS电源系统和工业动力用UPS电源系统二个大类别。信息设备用 UPS 电源系统主要应用于:信息产业、IT行业、交通、金融行业、航空航天工业等计算机信息系统、通讯系统、数据网络中心等的安全保护问题,其作为计算机信息系统、通讯系统、数据网络中心等的重要外设,在保护计算机数据、保证电网电压和频率的稳定,改进电网质量,防止瞬时停电和事故停电对用户造成的危害等方面是非常重要的。

工业动力用UPS电源系统主要应用于:工业动力设备行业电力、钢铁、有色金属、煤炭、石油化工、建筑、医药、汽车、食品、军事等领域。作为所有电力自动化工业系统设备、远方执行系统设备、高压断路器的分合闸、继电保护、自动装置、信号装置等的交、直流不间断电源设备,它的质量直接关系到电网的安全运行,是发电设备和输变电设备的“心脏”。

UPS电源行业的发展,将导致铅酸蓄电池市场需求的增长。UPS电源行业发展是铅酸蓄电池产品部分重要市场需求的推动力,铅酸蓄电池产品市场需求的重要直接推动力是汽车工业的发展、通信行业的发展、电力行业的发展、电动自行车行业的发展、电动汽车的发展以及太阳能风能行业的发展。

(2)通信电力用铅酸蓄电池

铅酸蓄电池在通信行业主要用在移动基站的备用电源,在电力行业主要用在发电厂、变电所的控制保护和动力直流供电系统的备用电源和储能电源,其产品类别是阀控式密封免维护固定型铅酸蓄电池。因此,通信电力用铅酸蓄电池的市场需求与通信电力行业的投资规模密不可分。

从全球范围来看,金融危机导致电信设备投资在2009 年大幅下降近 9%,这一下滑趋势在 2010 年伴随着市场形势的好转已经得到初步遏制。2010 年全球电信设备投资实现 8,020 亿美元,与 2009 年基本持平。LTE和宽带网络建设是未来电信设备投资增加的主要原因。

“十二五”期间我国信息技术相关投资总计将达 2.1 万亿,平均每年 4,000 亿。投资范围涵盖 3G 网络和 LTE,宽带升级和 FTTx 建设、三网融合、物联网应用和移动互联网。其中,通信相关产业投资预计在 3,000 亿左右,其中无线网络投资(3G/4G)将基本持平,或小幅增长。宽带建设投资增长最为确定,预计每年增速在 20%以上。因此,国内通信业对阀控式密封铅酸蓄电池需求将稳定增长。

中国电力企业联合会发布的《中国电力工业“十二五”规划研究报告》,2015年对电力规划的建议目标是:全国发电装机容量达到 14.37 亿千瓦左右,年均增长 8.5%。全国 110 千伏及以上线路达到133 万公里,变电容量 56 亿千伏安;对2020 年提出的建议目标是:全国发电装机容量达到 18.85 亿千瓦左右,年均增长5.6%;全国 110 千伏及以上线路达到 176 万公里,变电容量 79 亿千伏安。根据国家电网公司的规划,“十二五”期间,国家电网将投资 5,000 亿元,建成连接大型能源基地与主要负荷中心的“三横三纵”的特高压骨干网架和 13 回长距离支流输电工程,初步建成核心的世界一流的坚强智能电网。电力行业的发展,必然会导致对铅酸蓄电池产品需求的增长。

根据中国电器工业协会铅酸蓄电池分会制定的《铅酸蓄电池行业“十二五”发展规划》,2009 年中国电信电力市场的需求量为 180 亿人民币,随着电信 3G、4G 系统的发展以及发电、电网建设的发展,今后 5 年将在现有市场基础上增加150 万~300 万 KVAh 的市场规模,约 30 亿元以上。预计到 2015 年中国将要形成 210 亿的固定型阀控密封蓄电池的市场需求。

(3)电动自行车动力电池需求

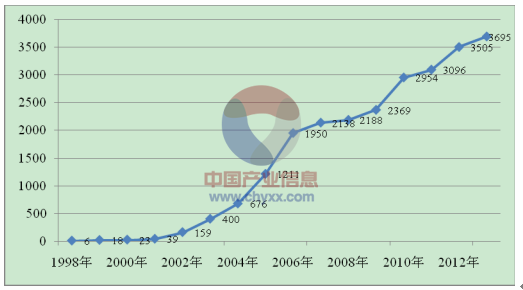

全球电动自行车市场发展迅速,在发达国家,电动自行车被认为是在休闲时间使用的交通工具或作为健身工具。根据中国电池工业协会发布的信息,我国1998 年至 2010年 13 年间电动自行车行业快速发展,平均增速达到 68%,特别是2005 年以来,产业规模迅速扩大。2010 年全国电动自行车产量达到 2954 万辆,再创历史新高;从出口方面来看,2010 年电动自行车出口从金融危机中迅速恢复,达到 58 万辆,同比增长44.6%,日本、西欧、北美是主要出口市场。据中国自行车协会统计,2011 年全国电动自行车产量为 3,096 万辆,同比增长 4.8%;2012年电动自行车产量为3,505万辆,同比增长13%;2013年电动自行车总产量为3,695万辆,同比增长 5.4%。经历了四部委联合整顿并受到铅酸蓄电池行业环保整治波及的电动自行车行业已进入了增速放缓、发展稳定的时期。

1998-2012年我国电动自行车发展情况(单位:万辆)

资料来源:智研咨询整理

2009 年中国电动自行车的市场保有量为 1.2 亿辆, 而且以每年 30%的速度增长。作为绿色能源产业中的一支,中国电动自行车产业已经连续保持了 10多年的高速增长,特别是 2011 年以来,年产销量都超过3,000 万辆,2012 年更是达到了3505 万辆,目前中国电动自行车社会保有量已经达到1.62 亿辆以上。从能耗角度看,电动自行车只有摩托车的八分之一、小轿车的十二分之一。从占有空间看,一辆电动自行车占有的空间只有一般私家车的二十分之一,成为非常有效的节能交通工具。

根据统计,铅酸电池配套的电动自行车占全行业总量的 97.5%,这反映了铅酸电池作为动力电池应用在电动自行车上成功经受住了市场的考验,推动了电动自行车市场的不断扩大。虽然铅酸蓄电池本身存在产品使用寿命、电池回收处理和产品结构优化等问题,但从电动自行车产业的发展来看,短时期内还没有一种动力电池可以完全替代铅酸电池。

由于技术的限制,电动自行车蓄电池每一年半就会被替换一次,这意味着电动自行车蓄电池的消费不仅产生于电动自行车生产阶段,电动自行车使用寿命中的不断更换也产生巨大需求。根据中国电器工业协会铅酸蓄电池分会的预测,随着乡镇农村电动自行车的普及,未来的 5 年内中国的电动自行车仍然有很大的发展空间,预计到2015年中国将要形成600亿人民币的电动自行车蓄电池市场需求,其中配套蓄电池 120 亿,替换蓄电池市场 480 亿。

(4)风能、太阳能储能电池

风力发电和太阳能光伏国内市场有可能快速启动,《可再生能源“十二五”规划》将风电作为可再生能源的重要新生力量,将太阳能作为后续潜力最大的可再生能源产业。国家能源局《新兴能源产业发展规划》提出,到 2015年太阳能发电装机将达到 500 万千瓦,到 2020年太阳能发电装机达到2,000 万千瓦;到2020 年中国风电装机容量达到 1.5 亿千瓦,未来 10 年内年均风电新增装机容量为 1,100 万千瓦。

风力和太阳能光伏发电系统都需要储能电池,这是由于这两种发电方式受大自然条件变化的影响而具有间歇性和随机性的特点,出力波动范围通常较大,速度也较快,在没有储能设备的支持下,无法像其他常规电源那样对其出力进行安排和控制。因此,一旦再生能源大规模走向应用,经济有效、简便操作的储能电池就变得迫在眉睫。

小型风能和太阳能发电系统普遍采用铅酸蓄电池作为储能电池。目前风力发电机组已由千瓦级发展到兆瓦级,这就要求储能系统必须大型化。同时,由于发电系统地理位置的限制,储能系统必须安全可靠、使用方便、价格便宜、充电效率高、使用寿命长并且有充分的抗恶劣天气和使用条件的能力。而阀控式密封铅酸蓄电池由于其稳定的性能特点和较低的成本(尤其是作为大型储能电源,其价格和运行费用往往是能够普及推广应用的关键因素),被世界各国的风能和太阳能发电系统储能装置所广泛使用。近年来,随着胶体电池技术的不断完善和成熟,胶体电池以其更为优异的性能特点被风能和太阳能储能电池所青睐。

“十二五”期间我国将投入数以万亿元的资金规模建设再生能源,在发达国家的太阳能和风能储能电池中铅酸蓄电池占了 98%的市场。2015 年中国将成世界风能、太阳能发电的前沿国家,从 2010年开始,太阳能路灯、用户太阳能风能系统将应用,预计到2015 年中国将形成 100 亿的储能用蓄电池的市场需求。

(5)汽车动力电池需求

我国《汽车产业调整和振兴规划》提出了电动汽车产销形成规模的重大战略目标,即通过改造现有生产能力,于 2011 年形成 50 万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。工业和信息化部“新能源汽车及节能汽车产业发展计划”确定发展以电动汽车(EV)和插电式混合动力车(PHEV)为核心的新能源汽车产业,明确在2020年之前实施千亿元投资进行扶持,到 2015 年纯电动汽车和插电式混合动力汽车市场保有量达到 50 万辆以上,2020 年实现普及500 万辆新能源汽车。

而铅酸蓄电池在微型、轻度混合电动汽车的运用技术已经非常成熟,根据ALABC最近的研究报告,铅酸蓄电池作为车载动力电池仍然具有较强的竞争力,与 Ni-MH和 Li-ion 电池相比具有价格便宜、安全性高、制造基础好等优点。1881年 Gustave Trouve 制造出世界上第一辆电动三轮车时,使用的就是铅酸蓄电池,目前国内外已有商业化的电动汽车(EV)和低混合的 HEV 很多仍采用先进密封铅酸蓄电池。

根据中国电器工业协会铅酸蓄电池分会制定的《铅酸蓄电池行业“十二五”发展规划》,到 2011 年新能源汽车要形成 50 万辆的产能,其中纯铅酸蓄电池动力源电动汽车占据到 60%以上的份额,中低速电动汽车将基本采用铅酸蓄电池。预计到 2015年中国将形成 60 亿的动力蓄电池市场需求。

(6)汽车起动用铅酸蓄电池

汽车起动用蓄电池是铅酸蓄电池最主要用途,约占铅酸蓄电池需求量的40%。虽然镍氢电池和锂离子电池等新型电池发展很快,但由于价格等原因在可预见的将来还不可能替代铅酸蓄电池在汽车启动电池中的地位。起动用铅酸蓄电池使用寿命一般为 2 年左右,其需求量与汽车的销售量和保有量密切相关。汽车用铅酸电池年产量的三分之二用于更新替换,三分之一用于配套汽车生产。

“十二五”期间,汽车产业仍将保持较高的发展速度,预计汽车产量年平均增长速度为 15%,由于中国汽车巨大的潜在需求,用于配套的铅酸蓄电池市场空间很大。“十二五”期间是中国汽车工业发展的高峰时期,预计到 2015年中国将要形成 450亿的汽车蓄电池市场需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铅酸蓄电池行业竞争战略分析及市场需求预测报告

《2024-2030年中国铅酸蓄电池行业竞争战略分析及市场需求预测报告》共六章,包含中国铅酸蓄电池行业领先企业经营分析,铅酸蓄电池行业发展前景预测与投资建议,附录等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铅酸蓄电池行业全景速览:行业不断整合,市场规模将进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)