美国云计算概念自2006 年被提出来以后迅速发展,2013 年已经达到了300 亿美元的市场规模。相比起来,中国2013 年云计算市场规模不到10 亿美元,还有很大的发展空间。同时因为中国云计算起步较晚,其增速高于发达国家及世界平均水平。

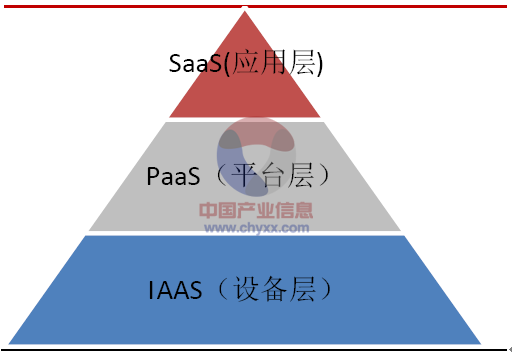

云计算产业分为三层:设备层(IaaS, Infrastructure as a service)、平台层(PaaS,Platform as a service)和应用层(SaaS, Software as a service)。其中设备层主要提供存储和拥有计算能力的服务器,代表公司有亚马逊、Google、微软、RackSpace 等。

云计算产业结构

平台层主要提供硬件使用更高效和对开发者更友好的资源整合,代表公司有做虚拟机起家的VMware。应用层主要面向广大企业、个人等,提供各种应用,最成功的公司包括SalesForces、Netflex、Netsuite 等。

中国云计算支出规模预测

一、设备层最先启动

云计算产业链中,作为平台层和应用层基石的设备层自然最先启动,而且因为云计算自身的优点,设备层受益明显,也有推动云计算发展的动力。

亚马逊成为云计算产业最早的龙头公司,正是因为云计算按需配置带来的高资源利用率对公司硬件利用率的贡献。作为一家电商公司,亚马逊准备了非常多的服务器以应对消费者的购物高峰(一般集中在感恩节和圣诞节前后),而在平时,超过一半的服务器都处于闲置状态。闲置的服务器对公司是一种浪费,而如果能出租出去,其边际成本基本为零,利润非常可观。

二、平台层在设备层达到一定规模后启动

从美国的经验来看,平台层的迅速发展建立在设备层达到一定的规模之上。最为理想的情况是云计算产业保持较高增速,同时设备层集中度较低,使得平台层对设备层有较好的议价能力。

美国平台层的爆发期是2012 年初至2014 年4 月。其发展减缓的原因来源于三方面:一是美国云计算整体增速放缓;二是随着设备层的集中度提高,平台层议价能力降低;三是经过多年的发展,设备层自身已经较为成熟,于是有余力来进行平台层的开发,抢占了平台层的市场。

三、应用层小公司受益

应用层公司受益于云计算主要来自于成本的降低。降低的成本主要来自于三个方面:1. 购置或租用服务器、存储空间等的投入;2. 云计算按使用计价使得原本对硬件使用波动较大的公司减小因为应付访问峰值的投入;3. 底层设备运营维护人员的费用。可以看到,应用层大公司使用云计算并不一定能带来成本的降低,而小公司,特别是业务与平台层、设备层不太相关的公司受益更大。

中国云计算设备层受益最明显

智研咨询发布的《2013-2018年中国云计算市场分析预测与投资战略咨询报告》指出:中国设备层作为平台层和应用层的基石最先启动。虽然美国设备层增速已经放缓,但因为中国云计算起步较晚,当下设备层增速仍然非常高。中国设备层的受益除了云计算自身按需分配等优点外,还来源于政府介入带来的壁垒。同时因为中国设备层中存储所占比例低于美国及世界平均水平,存储端的弹性将更大。

设备层边际利润可观

云计算按需分配的优点使设备层利用率得到了非常大的提升,继而对公司利润贡献也同样显著。

以阿里云的收费为例,大多数硬件的出租费用能在一年内收回成本。较为常见的一台双核CPU,8G 内存的个人电脑市场价为2000 人民币不到,而阿里云的收费是每月366-374 元,盛大云的收费为400 元以上。

因为政府屏蔽等原因,海外公司在中国的云服务一直不稳定。2014 年,政府完全屏蔽了Google 的所有服务,微软的云服务OneDrive、Dropbox、Flickr 等大多海外公司也同样被波及。因为政府介入带来的不稳定使得很多客户选择的时候,不得不放弃技术更成熟、成本更低的海外云服务。

除了政府屏蔽以外,近两年来信息安全相关政策陆续出台,去IOE 过程中硬件的替代过程必不可少。此行对云计算设备层,特别是存储相关公司的利好将最直接。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告

《2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2024-2030年中国云计算行业发展前景分析,2024-2030年中国云计算行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)