我国火电脱硫已进入成熟阶段。火电脱硫市场于1998 年启动,在经历约10 年的发展后,进入成熟阶段。目前,火电脱硫市场集中度较高,前10 家脱硫公司市场份额(按累计投运火电脱硫机组容量计)达到62.0%。

由于原有标准过低且缺乏强制性的脱硝安装措施和电价补贴政策等,造成火电脱硝市场发展缓慢。2009 年,环保部发布《2009-2010年全国污染防治工作要点》,首次提出要以火电行业为重点,开展工业氮氧化物污染防治,2015 年年底前,现役火电机组全部完成脱硝改造。2009 年7 月,环保部公布《火电厂污染物排放标准(征求意见稿)》,拟修订标准中,氮氧化物控制首次成为约束性指标。火电脱硝市场步入快速发展阶段。2011 年9 月新修订的《火电厂大气污染物排放标准》发布并全面实施,新标准中二氧化硫、氮氧化物和粉尘的排放浓度控制要求大大提高。2012 年脱硝市场开始进入了爆发式增长阶段。

政策需求促使脱硝市场在短期内爆发,市场竞争激烈。智研咨询发布的《2014-2020年中国电力环保市场评估及发展趋势报告》指出:2011-2013 年,排名前十的脱硝公司的市场占有率分别为49.7%,47.8%和42.0%,集中度呈下降趋势。除尘市场成熟度高,新标准实施带来新发展机遇。目前我国已掌握了国际上常用的各种除尘方式,能够满足各工业部门颗粒物控制的要求,生产的除尘器种类主要有(静)电除尘器、袋式除尘器和电袋复合除尘器3 种。

由于历史原因,当前的火电厂除尘大部分采用电除尘方式,更高效的袋式除尘及电袋除尘器的应用比例较低。随着2011 年新排放标准的出台,现役大部分火电厂电除尘器无法满足新标准所要求的烟尘浓度30 mg/m3 限值,需替换或改造更新为更高效的袋式除尘器或电袋复合除尘器,这将为火电烟气除尘市场带来新的机会。

在国家政策的不断推动之下,电力行业除尘市场已相当成熟,且集中度高,行业龙头占据主导地位,龙净环保、菲达环保等企业市场占有率合计达60%以上。

运营市场方兴未艾

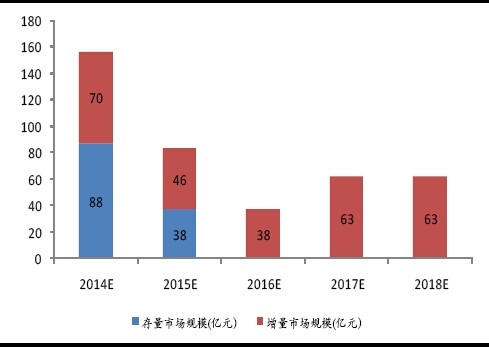

脱硫工程建设高峰已过,2014-2015 年工程市场规模约241 亿元。截至2013 年底,我国燃煤电厂总装机容量7.86 亿kW,其中已投运火电厂烟气脱硫机组容量约7.2亿kW,占全国现役燃煤机组容量的91.6%。显然,现役燃煤机组的脱硫工程建设已接近尾声,在SO2 排放维持现有标准的情况下,未来的工程市场在于现有脱硫系统的改造和新建燃煤机组的脱硫装置安装,而这部分的市场规模相对较小。

假设“十二五”期间,全部现役燃煤机组完成脱硫装置安装,则到2015 年末,需要加装脱硫装置的燃煤装机约为0.66 亿kW(不考虑“上大压小”和关停影响,下同);需要按新排放标准提效改造的机组估算为1.2 亿kW。另外,根据电力工业“十二五”规划,“十二五”期间,规划煤电投产规模2.9 亿kW,年均新增燃煤机组容量约0.58 亿kW。新建和改造脱硫装置的工程造价分别按100 元/kWh 和50 元/kWh取值,测算2014-2015 年脱硫工程市场规模约241 亿元,若考虑“近零排放”需求,则将超过250 亿元。、

2014-2018年火电脱硫工程市场投资需求预测

“十三五”期间规划投运燃煤机组2.5 亿kW,测算期间脱硫工程市场规模约为250 亿元,若考虑“近零排放”需求,则将超过360 亿元。

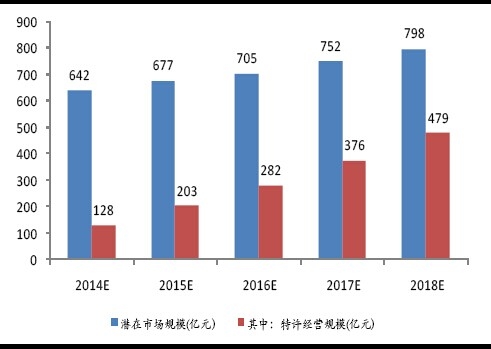

脱硫设施运营市是未来市场重点,2014-2015 年潜在运营市场规模1,319 亿元。目前发改委公布的脱硫电价为0.015 元/kWh。截至2013 年底,已签订火电厂烟气脱硫特许经营合同的机组容量9,420.5 万kW,约占现役燃煤机组装机容量的12.0%,环境第三方治理模式的推广,可以预期脱硫设施运营将迎来更快发展。

按年新增煤电装机0.58 亿kW,火电机组平均利用小时数为5,000 h,脱硫运营电价0.015 元/kWh 测算,2014~2015 年运营市场潜在规模为1,319 亿元,若2014年和2015 年的特许运营比例分别为20%和30% ,则测算对应的运营需求分别为642 亿元和677 亿元。同样,按照相关规划,“十三五”期间规划投运燃烧机组2.5亿kW,测算“十三五”期间脱硫运营市场的潜在规模为3,954 亿元。

2014-2018年火电脱硫运营市场规模预测

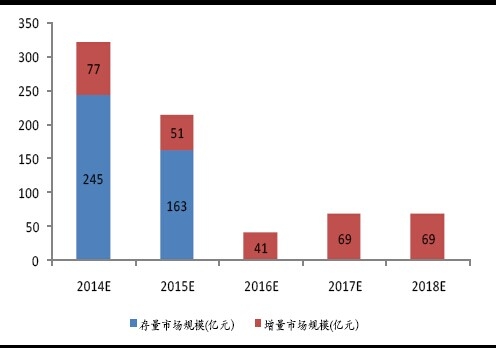

《“十二五”节能减排综合性工作方案》要求,单机容量30 万kW及以上燃煤机组全部加装脱硝设施;同时现役火电机组于2014 年7 月1 日开始执行新排放标准。截至2013 年底,我国已投运火电厂烟气脱硝机组容量约4.3 亿kW,约占全国现役火电机组容量的55%,这意味着还有近半数的现役火电机组需在2014~2015 年完成加装脱硝设备。政策强压之下,火电脱硝工程市场今明两年将集中爆发。而随着“十二五”现役机组脱硝改造实施完毕,未来工程市场将主要在于新增火电机组脱硝需求。

2014~2015 年,需加装脱硝燃煤机组装机约3.6 亿kW,提效改造机组估计约0.3亿kW;“十二五”期间年新增燃煤机组容量为0.58 亿kW。以脱硝新建和改造单位成本分别为110 元/kW 和60 元/kW 计,测算2014~2015 年脱硝工程市场规模约为536 亿元,若考虑“近零排放”需求,则规模或超546 亿元。同时,按“十三五”期间规划投运燃煤机组2.5 亿kW 测算,“十三五”期间脱硝工程市场规模约为275 亿元,若考虑“近零排放”需求,则规模将超过380 亿元。

2014-2018年火电脱硝工程市场投资需求预测

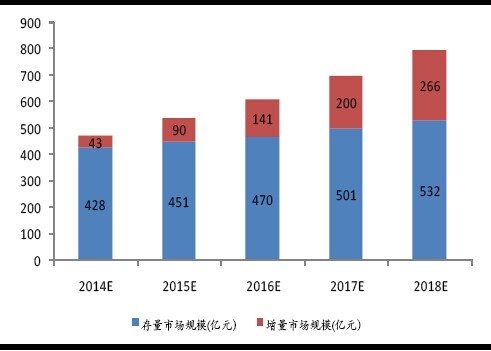

未来脱硝市场将逐步转向运营,2014-2015 年潜在市场规模879 亿元。与脱硫市场一样,运营将是未来脱硝市场的方向。截至2013 年底,已签订火电厂烟气脱硝特许经营合同的机组容量为1,342 万千瓦。2013 年8 月,国家发改委调整了燃煤发电企业脱硝电价补偿标准,由原来每千瓦时8 厘钱提高至1 分钱。脱硝电价标准的提高,将提高煤电企业脱硝的积极性,从而进一步推动脱硝运营市场的发展。

按年新增煤电装机0.58 亿kW,火电机组平均利用小时数5,000 h,脱硝运营电价0.01 元/kWh 测算,2014~2015 年脱硝运营市场潜在规模为879 亿元,若2014 年和2015 年的特许运营占比分别为10%和20%,则对应的运营需求分别为43 亿元和90 亿元。以 “十三五”期间规划投运燃烧机组2.5 亿kW,测算“十三五”期间脱硝运营市场的潜在规模为2,636 亿元。

2014-2018年火电脱硝运营市场规模预测

截至2013年底,火电厂袋式、电袋复合式除尘器装机容量约占全国燃煤机组容量的20.5%。按照新标准排放要求,大部份火电厂需进行除尘器改造,如果按照“十二五”期间火电行业袋式及电袋复合除尘器应用比例达50%,除尘器改造单位成本40 元/kW计,2014~2015 年现役燃煤机组除尘改造工程需求约37 亿,而新增燃煤机组的除尘器需求约82 亿元,合计除尘工程市场规模95 亿元,年均约48 亿元。

2014-2018年火电除尘工程市场投资需求预测

“十三五”期间,若袋式和电袋复合除尘器应用比例提高至90%,估计除尘工程市场需求约为254 亿元,若考虑“近零排放”需求,则规模将超过300 亿元。此外,目前国家对燃煤电厂除尘电价的补偿标准为0.002 元/千瓦时,若以此匡算,火电除尘运营市场潜在规模2014~2015 年为176 亿元,若2014 年和2015 年特许运营比例分别为5%和15%,则对应运营需求分别为4 亿元和14 亿元。而“十三五”期间运营市场潜在规模为527 亿元。

2014-2018年火电除尘运营市场规模预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力环保行业市场全景调研及投资前景研判报告

《2024-2030年中国电力环保行业市场全景调研及投资前景研判报告》共八章,包含中国电力环保技术分析,中国电力环保行业主要企业经营分析,中国电力环保行业授信风险及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。