我国的环保产业是伴随着环境保护事业的推进而逐步发展起来的,其发展历程大致可以分为以下四个阶段:

一、萌芽阶段(上世纪60 年代中-1973 年)

上世纪60 年代中后期,我国在北方重工业城市设立“三废”治理办公室,开展了“三废治理”工作。这一时期,以重点工业领域为主,主要引入国外环保设备,同时开展小批量试制,尚未有环境保护的概念,环保产业自然也不存在。尽管如此,环保设备在生产过程中又是客观存在的,并在治理“三废”的过程中确实发挥了作用。

阶段特点:开始研制污染控制控制设备,环保产业尚在孕育过程中。

二、初步发展阶段(1973-1989 年)

1973 年第一次全国环境会议确定了“环保32字方针”,标志中国环境保工作事业起步,环保产业也由此诞生。1979 年《环境保护法(试行)》确定了环境保护的基本方针和“谁污染,谁治理”的政策,从立法角度进行环境保护,增加了环保产业发展的推动力。1983 年底召开的第二次全国环境保护会议,将环境保护作为中国的一项基本国策。此外,以《环境保护法》为代表的法律法规政策体系初步建立,为环保产业的发展奠定了坚实的制度基础。在相关环保政策的引导下,环保产业市场逐步建立并获得发展,1988 年,我国环保产业年产值38 亿元,实现利润8.3 亿元。

阶段特点:环保产业处于自发、无序状态,产业市场狭小、技术落后,产品集中在“三废”末端治理;通过政府强制性手段建立的环保产业市场,迫于政府命令而被动地发展。

三、稳步发展阶段(1990-2000 年)

1992 年第一次全国环境保护产业工作会议召开,确定了中国环保产业发展的指导思想和基本方向。1996 年《关于环境保护若干问题的决定》提出,大力推进“一控双达标”等工作。为适应环境保护新形势要求,国家对部分环保法律法规进行修订,并出台了多项环境法律法规和环境标准。此外,国家加大了对环境污染治理的投资力度,我国环保产业发展驶入快车道。到2000 年,我国环保产业年销售收入1689.9 亿元,利润166.7 亿元,比1988 年分别增长了约43.5 倍和19.1 倍,产业规模显著壮大。

阶段特点:环保产业逐步扩展到环保技术开发、工程设计施工、环境咨询等环保服务、“三废”综合利用、自然生态保护等领域。环保市场以政府引导、企业自我发展和调整结合推动发展,产业初现规模。

四、快速发展阶段(2001 年至今)

“十五”期间,国家采取一系列加强环境保护的对策措施,市场化机制开始进入环保领域。“十一五”期间,把主要环境污染物减排列入约束性指标,同时进一步制定了污染治理和资源综合利用的相关政策法规,并将节能环保产业列为战略性新兴产业之首。“十二五”以来,国家环境政策持续加码,同时进一步修订和完善了相关的法律法规、环境标准等,加强环境执法监督,并进一步加大环境保护投资力度。2001-2012 年,我国环保投资额年复合增长率在20%以上。2011 年我国环保行业年营收约3.08 万亿元,利润2,777.2 元,与2000 年相比,产业总体规模明显进一步扩大。

阶段特点:环保产业内涵不断丰富,领域进一步延展,逐步形成综合性行业,同时产业结构不断调整优化。这一时期,仍以政府引导为主,但市场机制在环保产业发展中的作用逐步显现,环保产业的市场化进程在政策推动之下正在加速。

纵观我国整个环保行业发展历程,可以清晰地看到,国家的环保法律法规及政策在整个环保行业发展的进程中起主要的驱动作用。

我国环保行业处于黄金发展期

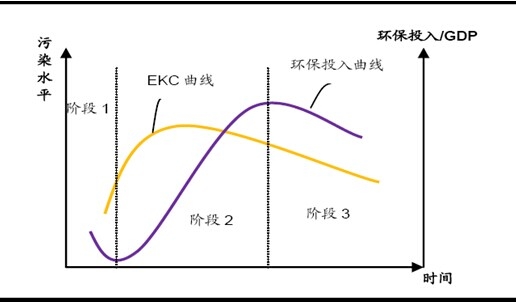

环境库兹涅茨曲线与环保投入曲线关系分析:对于我国环保行业目前正处于黄金期的初步判断,我们将采用“环境库兹涅茨曲线(EKC)”假说,并通过分析EKC 与环保投入曲线之间的关系,来进一步论述。

“环境库兹涅茨曲线”假说: “环境库兹涅茨曲线”假说,认为工业化发展过程中,产业规模、技术和结构三类效应的演进,使环境污染水平与经济增长的关系长期呈现倒“U”形曲线,即环境质量随经济增长出现先恶化,在到达某一临界点(拐点)后,又逐步改善和恢复。

环保投入曲线:反映一个国家对环保投入重视程度随时间变化的曲线,通常用环保投入占GDP 比值这一相对指标。一般地,该曲线呈现:1)环保投入占比在经济增长初期逐步下滑,2)当经济发展到一定程度后迎来拐点并进入长期攀升阶段,3)在到达峰值之后,开始缓慢回落并最终趋于稳定,即“下滑-攀升-回落趋稳”的3 阶段变化特征。

环保投入曲线与EKC 曲线关系分析:基于经合组织(OECD)的环保专题研究成果,以及对日本、美国、德国、波兰等国家成功治理污染历程的研究,目前普遍认为在环保投入曲线的3 个不同阶段,环保投入曲线与EKC 曲线存在以下的相应关系:

第一阶段,工业化和城市化发展初期,经济发展是全社会的中心,政府和民众的环保意识淡薄,环境污染上升但环保投入占GDP 比重却不断下滑,表现为EKC曲线上升而环保投入曲线下降。从国际经验数据看,环保投入曲线的低点往往在1%左右,如OECD 的大多数国家。

第二阶段,随着工业化和城市化进程加速,生态环境不断恶化制约了经济的可持续发展,政府和民众逐步意识到环境保护的重要性,政府和社会对环保的投入加大,这阶段EKC 曲线和环保投入曲线表现为双双攀升。在环保投入达到一定比例(环保投入占GDP 比值普遍在2%~2.5%左右),EKC 曲线迎来拐点;但由于环保设施及技术等发挥作用的滞后性,以及社会对环境要求的持续上升,环保投入曲线达到峰值的时间往往要滞后于EKC 曲线出现拐点的时间3~5 年。按照国际经验数据,环保投入曲线的峰值往往在3.0%左右。

第三阶段,前期环保投入累加效应显现,环境质量水平逐步改善,EKC 曲线和环保投入曲线双双下滑,但环保投入曲线下降空间较为有限,极限值在1.5%~2.0%之间,这也是维持一定环境质量水平所需保持的投入比例,在环境质量要求最高的西北欧国家这一比重在2%左右,其余的普遍高于1.5%,如美、日、德、意等国家基本稳定在1.6%~1.8%之间。

EKC 曲线与环保投入曲线关系

我国正处于环保投入曲线和EKC曲线双升通道之中,但尚未达到EKC曲线拐点。我国环保投入占GDP 的比值在2001 年前后达到1%左右,符合环保投入曲线的初期低点;之后该比值逐步上升,从2001 年的1.01%跃升至2012 年的1.59%,年复合增长率达4.21%。与此同时,随着工业化进程的加速,环境污染物排放也迅速上升,环境质量总体呈现下降的趋势,相比2001 年,2012 年在“三废”排放方面,全国废水排放量增加了近60%,其中化学需氧量、氨氮分别增加了约0.7倍和1 倍;工业废气除烟粉尘排放总量下降外,SO2 仍增长了近9%;而工业固体废弃物的产生量则增长了近2.7 倍。环保投入与污染水平双双攀升的局面,符合环保投入曲线第二阶段的特征,预示着我国目前正处在环境污染和环保投入占比双升通道之中。但在“十二五”期间,我国尚难以迎来EKC 曲线的拐点,而环保投入曲线峰值的出现或将更为遥远,其主要原因在于EKC 曲线攀升的两大驱动因素-工业化和城市化还将在较长时间内存在,而我国目前正处于工业化和城镇化加速发展阶段。根据国务院发展研究中心的相关研究,我国到2020 年左右才能基本实现工业化,而城镇化进程的结束将延续到2030 年以后。

环保行业高景气度或有望持续10 年。基于环保投入曲线和EKC 曲线之间的内在联系,以及发达国家的相关经验数据,假设我国环保投入与GDP 比值达到2.5%时,EKC 曲线达到拐点;同时,假定未来我国环保投入占GDP 比年复合增长率仍为4.21%,则EKC 曲线拐点出现的时间大约在2023 年(环保投入曲线高点将在晚3~5 年后出现),这与我国工业化以及城镇化进程的预期基本吻合,同时也意味着在未来的近10 年的时间里,我国需要持续加大环保投入才能遏制住环境污染上升的趋势,因此环保行业有望迎来长期持续的高景气度。

智研咨询发布的《2013-2018年中国环保行业深度研究及投资机会预测报告》指出:现阶段国家政策仍是环保行业发展的主要驱动因素,那么在当前经济下行压力较大的背景下,国家对环保的投入、对产业的扶持力度是否会因此减弱,或是躺在环境库兹涅茨曲线上等拐点到来?事实表明答案是否定的。相反,政府将环境保护放在了更加突出的位置上,并将持续加大投入,着力培育和发展环保产业,积极采取应对措施,改善环境质量。

政策力度不减,环保行业发展进入黄金期。十八大报告指出,要把生态文明建设放在突出地位,融入经济建设、政治建设、文化建设、社会建设各方面和全过程,努力建设美丽中国,实现中华民族永续发展。将生态文明建设放在突出地位,将进一步提升全社会对资源节约和环境保护的关注度,而建设美丽中国的愿景,将为中国环保产业的持续发展壮大提供源源不断的动力支持。围绕着建设生态文明、构建美丽中国,国家在十八大前后密集出台了一系列的环保政策措施,全面推进环境治理,对环保行业支持的范围之广、力度之大前所未有,而预期年内还将再出台一系列重大政策,包括《水污染防治行动计划》、《土壤环境保护和污染治理行动计划》、《关于政府购买环境公共服务的指导意见》、“环境污染第三方治理”等,这些一方面为环保行业指明了发展的方向和重点,另一方面也为环保行业提供了强大的推动力,行业发展进入黄金期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广东省环保行业市场专项调查及投资前景分析报告

《2024-2030年中国广东省环保行业市场专项调查及投资前景分析报告》共十章,包含2019-2023年广东省环保产业政策法规分析,广东省环保产业投资分析,广东省环保产业前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。