染料是指能将纤维和其他材料着色的物质,分天然染料和合成染料两大类。染色时先将染料制成水溶液、有机溶液、悬浮液等染液,当染液对纤维进行染色时,染料分子通过吸附、扩散以及一系列其他化学或物理化学的作用,从染液转移到纤维等染物上,使其着色。依据染料本身的性能、应用方法和应用对象,又将染料分为分散染料、活性染料、酸性染料、阳离子染料、直接染料、还原染料、硫化染料、冰染染料、中性染料及其他染料等十大类。其中,分散染料、活性染料、酸性染料、直接染料、还原染料为产业中较为重要的类型。

染料产品主要分类及功能

染料种类 | 主要功能 |

分散染料 | 主要用于涤纶纤维的染色和印花 |

活性染料 | 主要用于棉纤维及其纺织品的染色、印花 |

酸性染料 | 用于羊毛、蚕丝、聚酰胺纤维的染色和印花 |

直接染料 | 广泛地应用于针织、丝绸、棉纺、皮革、毛麻等行业 |

还原染料 | 主要用于棉、涤棉混纺织物印染,也可用于人丝、人丝•人棉交织、真丝绸拔染印花 |

资料来源:智研咨询整理

染料行业的上游行业为石油化工行业。石化行业是国民经济中的基础性行业,在国民经济中占有举足轻重的地位。石化行业资源资金技术密集,产业关联度高,经济总量大,对促进相关产业升级和拉动经济增长具有不可替代的作用。同时,石化产品价格波动较大,直接影响本行业的采购成本。而影响石化原料价格的波动的因素较为复杂,涉及政治、经济等因素,非企业所能控制,只有开发生产高附加值产品的企业才能相对抵消成本上涨的压力。

智研咨询发布的《2014-2020年中国染料市场调研及投资战略报告》指出:染料的下游行业为纺织行业中的印染子行业,纺织印染行业对染料的需求占到染料需求总量的90%左右。因此,染料行业与纺织印染行业的关联度很高。我国的纺织行业是国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势明显的产业。染料制造业相对于其下游行业而言,有较强的定价能力,原因在于:

1)由于染料制造业生产能力相对集中,而印染行业生产能力较分散,染料制造行业能够获取较强的定价权;

2)由于印染企业在更换染料品牌时会增加其复配和操作难度,延长其生产周期,专业技术要求较高,因此一旦印染企业确定了染料产品后,一般不会轻易更换,从而相应增强染料制造企业的定价权;

3)染料成本占下游印染行业成本的比重较低,印染企业对染料价格的变动敏感性不强。在这种市场格局下,染料生产企业相对下游印染企业具有一定的定价优势,可以向下游转移成本压力。

自1997 年起,染料行业产量呈现出较为稳定的持续性增长。2010 年,世界染料产量首次突破150 万吨。

从染料产业的地理结构来看,全球染料生产已经基本转移到亚洲,亚洲的染料供给占全球90%以上。亚洲生产染料的国家又以中国和印度为主,其中中国的产量最大,占全球一半以上。2006 年~2012 年,我国染料行业产量保持在70-83 万吨左右,占世界总产量的70%左右;其中出口量保持在23-28 万吨左右,占染料总产量的40%;我国每年从国外进口染料在3-8 万吨,主要为高端染料,占染料总产量的10%左右。2006 年-2012 年,我国染料的表观消费量在50-57 万吨左右。从表观消费量分析,我国染料产量70%以上用于满足国内市场需求。据此,中国染料行业已经成为世界染料行业的晴雨表。

2012 年我国生产量较大的染料,依次是分散染料、活性染料、硫化染料、还原染料和酸性染料,具体产量构成如所示。

染料行业产品产能比例

其中,分散染料占比达到50%,其根据其化学结构又分为偶氮类和蒽醌类,偶氮类占据75%,蒽醌类占据20%。近年来,由于经济发展,人民生活水平的提高,作为高端染料蒽醌类染料呈现出良好的发展势头。

1、环保风暴带来产能受限,染料行业进入寡头时代

2013 年以来,国内染料行业受日趋严厉的环保风暴冲击,大量不合格的小型染料厂家被直接关停,市场上染料供给严重萎缩,造成染料价格大幅上涨。期间,行业龙头企业由于整体实力雄厚,环保措施达标,不仅能从中获利,还取得了趁机扩产的机会,如浙江龙盛扩产20 万吨,使其染料总产量达到了35 万吨,占国内份额三成以上,同时浙江龙盛专利案件也宣告了国内染料业巨头已经开始在运用技术壁垒构造安全边际,日后的染料市场,必然更加接近寡头竞争,成为巨人间的游戏。

二、下游需求相对刚性,稳定增长

纺织行业稳定发展为染料行业的增长提供了可靠保障。中国是世界上最大的纺织品生产国和出口国,纺织工业产值约占中国国民经济总产值的15%,纺织产业是国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势明显的产业。进入21 世纪以来,我国纺织工业快速发展,形成了从上游纤维原料加工到服装、家用、产业用终端产品制造不断完善的产业体系,生产持续较快增长,产品出口大幅增加,结构调整取得进展,保持强劲的增长势头。2012 年,我国化纤产量达到3,811.19 万吨,同比增长11.76%;纱产量达到3,333.3 万吨,同比增长15.2%。未来五年纺织工业对国内染料的需求会以年均7%的速度增长。因此,纺织工业的稳定发展为染料工业的发展提供了可靠的保障。

2004-2013年我国染料行业下游印染布产量

产量:万米 | |

2004年 | 3,017,158.33 |

2005年 | 3,621,554.98 |

2006年 | 4,303,132.46 |

2007年 | 4,901,768.88 |

2008年 | 4,943,355.75 |

2009年 | 5,398,041.69 |

2010年 | 6,016,478.78 |

2011年 | 5,930,260.46 |

2012年 | 5,660,196.95 |

2013年 | 5,423,572.04 |

资料来源:智研咨询整理

作为染料业的直接下游行业,我国印染业进入新千年后获得了快速发展,全国规模以上印染企业印染布产量从 2001 年178.8 亿米增加到2006 年的430.37 亿米,年均增长率达到19.6%。进入2007 年后,印染行业尽管面临了人民币持续升值,出口退税率下调,劳动力、原材料和能源成本上升、节能减排和环保压力加大等诸多不利因素的综合影响,全行业仍然保持了良好的发展态势。2008 年,受国际金融危机、国内生产成本上涨和宏观政策调控等外部因素以及行业内部周期性调整影响,印染企业生产经营出现了较大困难,印染行业生产、投资、出口增速放缓,效益有所下滑。2009 年下半年以来,在国家多项扶持政策和纺织行业调整振兴规划的各项措施相继落实后,我国纺织印染行业的运行环境得到迅速改善。根据中国印染行业协会统计,2012 年,我国规模以上印染企业印染布产量566.02 亿米,完成工业总产值3,369.22 亿元。因此,我国印染行业的发展,给染料业带来极大需求。

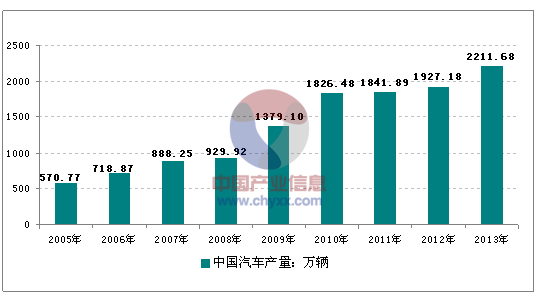

2005-2013年中国汽车产量走势图

资料来源:国家统计局

2011 年,我国服装、家用、产业用三大终端产品纤维消耗比例调整至5:3:2,我国染料行业应用范围也随之迅速扩展,在家纺、汽车内饰、产业用纺织品等领域的需求快速增加。以汽车行业为例,从2000 年起国内汽车产量呈现爆炸式增长,2013 年年产量达到2400万辆左右。巨大的汽车市场给高端染料市场带来了巨大的商机,这是由于汽车内饰对染料日晒牢度等染色指标的要求十分严格,与此配套,以蒽醌结构染料为代表的高端产品具有色牢度强、光泽鲜艳、耐光、耐洗、耐晒等优点。因此,针对此类细分市场的专业化高端染料产品将会得到快速发展,也将成为推动染料行业发展新的推动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国染料行业市场竞争态势及投资方向分析报告

《2024-2030年中国染料行业市场竞争态势及投资方向分析报告》共十章,包含染料所属行业进出口市场分析,染料行业主要企业生产经营分析,染料行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业发展形势分析|2023年中国染料行业供应规模、影响力不断提升,行业集中度提高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)