热力生产和供应行业产业链分析

热力生产和供应行业指的是利用煤炭、油、燃气等能源,通过锅炉等装置生产蒸汽和热水,或外购蒸汽、热水进行供应销售、供热设施的维护和管理的活动。热力生产和供应行业的产品主要包括蒸汽和热水,业务包括蒸汽和热水的供应销售和供热设施的维护和管理。

热力生产与供应行业的上游行业为能源行业,即热力生产的原材料。电力、煤炭、燃气、自来水等是热力生产和供应行业重要的原材料。它们的任何变动会影响到供热成本。目前来说,煤仍然是热力生产的主要燃料,部分城市从环保以及燃料利用效率的角度出发,正在实施煤改气工程。

热力生产与供应行业的下游为消费者,主要分为居民消费者、工业消费者和工业建筑消费,主要受需求关系影响。

热力供应属于供热地区冬季生活必需品,北方地区绝大部分尤其是黄河以北省市是必须采暖的区域,需要采暖范围遍布全国17个省、市、自治区,占全国面积的60%以上,采暖人口达7亿以上。

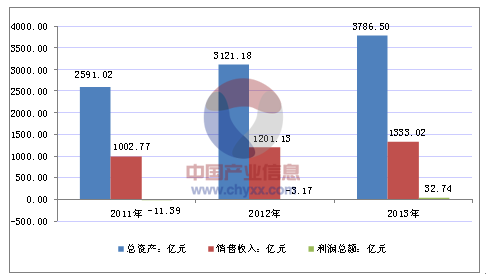

据国家统计局公布的数据,2013年1-12月份我国规模以上热力生产和供应行业企业数量为882家,亏损企业数为315家,亏损面为20.83%,该行业总资产3786.5亿元,较同期增长了21.32%;销售总收入合计1333.02亿元,比上年同期增加131.89亿元,较同期增长10.98%;完成利润总额32.7亿元,比上年同期增加35.91亿元,同比增加109.68%;由此可见,热力生产和供应行业总量增长势头良好,并为我国经济、财政作出了重大的贡献。

2011-2013年中国热力生产和供应行业规模以上企业数量变动趋势

2011-2013年中国热力生产和供应行业总资产及营收概况

2013年我国规模以上热力生产和供应行业销售收入同比增长10.98%,增速较上年同期有所下滑,但同期销售费用、财务费用、管理费用均出现较大幅度的下滑,热力生产和供应行业发展势头依旧较好。

内容选自产业信息网发布的《2014-2019年中国热力生产和供应行业市场研究与投资战略规划报告》

2011-2013年我国规模以上热力生产和供应行业三费概况

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 20.68% | 41.85% | 19.16% | 37.37% |

2012年 | 19.78% | 23.44% | 28.56% | 34.13% |

2013年 | 10.98% | 9.90% | 7.84% | 11.08% |

行业三费占销售 收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 10.99% | 1.17% | 6.31% | 3.50% |

2012年 | 11.91% | 1.21% | 6.78% | 3.92% |

2013年 | 11.71% | 1.20% | 6.59% | 3.92% |

从热力生产和供应行业三费占销售收入的比重变化情况来看,2013年行业三费占热力生产和供应行业销售收入的11.71%,占比与2012年度略有下降。当中销售费用比率以及管理费用比率均出现下幅度下滑,主要是由于行业规模不断扩大,行业竞争日益激烈促使企业不断提高效率,加强对各项支出的控制,最大可能的提高企业的盈利能力。

从热力生产和供应盈利能力来看,2013年度,热力生产和供应行业销售毛利率为6.56%,出现一定小幅度的增长。销售利润率较同期有所增长,资产收益率则低于上年同期水平,但从近年整体走势来看,行业资产收益率也是处于曲折上升的过程。

从行业营运能力来看:应收账款周转率略有上升,达到9.35次;流动资产周转率则出现小幅下滑,为0.92次。

从发展能力来看,2013年行业利润总额增长率为7.26%,与上年度相比有所上升;资产增长率出现快速增长,达到21.32%;销售收入增长率为10.98%;应收帐款增长率较同期则下降至0.96%,反映出行业良好的发展潜力。

2011-2013年我国热力生产和供应行业运营能力概况

年份 | 2011年 | 2012年 | 2013年 |

盈利能力 | |||

销售毛利率 | 4.54% | 5.56% | 6.56% |

销售利润率 | -1.14% | -0.26% | 2.46% |

资产收益率 | -0.44% | 1.05% | 0.86% |

偿债能力 | |||

负债率 | 72.45% | 74.77% | 72.89% |

亏损面 | 41.29% | 41.11% | 35.71% |

利息保障倍数 | 0.63 | 0.93 | 1.66 |

营运能力 | |||

应收帐款周转率 | 8.86 | 8.5 | 9.35 |

流动资产周转率 | 1.09 | 1.04 | 0.92 |

发展能力 | |||

应收帐款增长率 | 6.37% | 24.86% | 0.96% |

利润总额增长率 | 1.77% | -72.16% | 7.26% |

资产增长率 | 14.17% | 20.46% | 21.32% |

销售收入增长率 | 20.68% | 19.78% | 10.98% |

随着热力生产和供应行业竞争的不断加剧,大型热力生产和供应企业间并购整合与资本运作日趋频繁,国内优秀的热力生产和供应企业愈来愈重视对行业市场的研究,特别是对产业发展环境和产品购买者的深入研究。正因为如此,一大批国内优秀的热力生产和供应品牌迅速崛起,逐渐成为热力生产和供应行业中的翘楚!

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国热力生产和供应行业发展动态及投资战略咨询报告

《2024-2030年中国热力生产和供应行业发展动态及投资战略咨询报告 》共九章,包含热力生产和供应行业主要企业生产经营分析,热力生产和供应行业发展趋势分析与预测,热力生产和供应行业授信风险及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。