铝塑膜是软包锂电池的封装材料,目前是锂电池材料领域技术难度最高的环节,远超过隔膜、正极、负极、电解液。

铝塑膜的质量要求极高

特性 | 简介 |

极高的阻隔性 | 比普通铝塑复合膜的阻隔性高10000倍 |

良好的冷冲压成型性 | |

耐穿刺性 | 聚合物锂离子电池芯周边有铜网和铝网的毛刺,在抽真空收缩时,毛刺会猛刺内膜,可能会刺穿内膜直至铝箔,那么电芯内的氢氟酸将直通铝箔造成点状腐蚀,加速电化学腐蚀,改变电解液的组成,严重时将铝箔腐蚀穿而漏液,同时也会造成短路,导致电池报废 |

耐电解液稳定性 | 多种有机溶剂通常会溶胀,溶解、吸收软包装材料,尤其是它们是通用复合材料用胶粘剂的良好溶剂,会破坏复合层间粘结效果,改变电解液中各组份的浓度,进而影响电池的电性能。而强腐蚀性氢氟酸的存在,将严重腐蚀铝箔,使内膜与铝箔分离,进而把铝箔腐蚀穿孔,从而破坏了整个包装 |

耐高温,绝缘性强 | 金属电极片厚度100u左右,在170℃左右的热封温度和3kg/cm2左右的压力下热封时,内膜中如果没有耐高温的绝缘层存在的话,金属电极常常被压到包装铝箔上,造成短路,使电池报废,成品率降低 |

资料来源:智研咨询整理

由于铝塑膜作用关键,质量要求高,因此在软包锂电池成本中价值占比较大,一般占到成本的15-20%左右。

铝塑膜是一种三层膜,铝塑膜的主要结构为:ON/AL/CPP共三层主要物质构成,每层之间通过粘接性助剂复合。表层ON层(尼龙层)为装饰性ON层,也起保护AL层不刮伤之作用;中间为形态成型和防止水分侵入的AL层;内层CPP层为耐电解液层。昭和在2000-2001年ALF的表层使用PET,但是由于冲深性能差,并且制作过程中容易弯曲,所以在2001年终止使用PET,改用尼龙层。

制作方法对比: 1)干法:AL和CPP之间用接着剂粘结后,直接压合而成。2)热合:AL和CPP之间用MPP接着,然后再缓慢升温升压的条件热合成,制作过程较长。并且由于长时间高温烘烤作用,使ALF脆化,从而导致冲深性能劣化。

性能对比: 1)干法的优势在于冲深成型性能,防短路性能,外观(杂质、针孔、鱼眼少), 裁切性能上。另外耐电解液,隔水性良好。

2)热法的优势只在于耐电解液和抗水性方面,而其冲深成型性能差,防短路性能差, 外观差,裁切性能差。

应用领域: 1) 干法应用广泛。代表聚合物电芯的发展方向,主要应用于手机电池、MP3、MP4等高能量密度的电池上。另外,CPP的干法品大量应用在电动车、航模等大倍率、高容量动力电池上, 2)热法只可能应用在对容量要求不高的电池上

昭和三代产品比较: 1)第一代产品冲深性好,成本低,外观好,防短路性好。但是在抗水性、耐电解液上比热合品稍差; 2)第二代产品保持第一代优点,并改善了抗水性、耐电解液性能。而且由于得到广泛的应用,生产规模大,成本比第一代更低 ; 3)第三代产品在第二代的基础上更进一步的提高了冲深性能,并降低了总厚度,从而使制作更高商务电池成为可能,但对设备、模具精度要求较高。

技术难度:关键材料是进口的,设备是非标化的,难度主要在工艺,尤其是反应条件和精度控制,这种高精度的材料制造过程中,经常是差之毫厘谬以千里,工艺控制的难度就体现在分毫之间。国产铝塑膜只有几个厂家的其中几个指标达到DNP指标,大多是耐电池液性能和冲深不过关,国产的冲深在5mm左右就算很好了,国外的在8mm,有的已经到12mm,总体与国外产品还有一定差距。

智研咨询发布的《2013-2017年中国锂电池铝塑膜行业深度研究及投资前景评估报告》指出:目前中国国内铝塑膜市场在15亿元左右,全球在20-30亿元人民币。从市场规模来看,基本和电解液一个数量级别。由于目前全球昭和电工和DNP寡头垄断了这个市场,因此,只要能实现国产化,通过性价比优势就能获得部分市场。一般在质量差距不大的情况下,只要价格能优惠10-20%,基本上都能找到市场。

由于使用铝塑膜的软包电池具备多重优势,因此,正在逐步替代铝壳的过程中:

1)外形可变任意形状,可以做更薄,普通铝壳电池只能做到4mm,聚合物锂电可以做到0.5mm。。

2)采用软包装节约体积20%以上,比容量提高50%。

3)更高的循环寿命,100次循环衰减比铝壳电池少4-7%

4)电解液少甚至没有,不会有漏液发生,安全性提高。

5)短路只会鼓胀不会爆炸。

6)聚合物电解质具有更好的适应电极体积变化的能力,可以保证充放电过程中电极具有良好的接触。

7)不需要串联便可以做成大电池。

在智能手机、平板电脑、可穿戴式设备中,软包电池都占绝大部分比例,而这些领域的增长要远超过锂电池行业平均水平。

电动车的电池按形状来划分,也可以分为方形(铝壳,以比亚迪为代表)、圆柱(18650,以特斯拉为代表)、软包(用铝塑膜包装,以leaf、volt、众泰等为代表)不仅仅在消费电子,主流的电动车也采用了软包的锂电池系统。

全球最畅销的leaf和volt也是采用软包电池的技术路线。国内多氟多的电池也全部是铝塑膜的,万向部分车型用的也是铝塑膜。

主流电动车锂电池系统

车型厂商 | 电池供应商 | 车型 |

日产 | AESC | leaf |

通用 | LGC | VOLT |

宝马 | A123 | Active Hybrid 3 |

万向 | 万向 | ZN6461W1C(公务车) |

众泰 | 多氟多 | 时空、新大洋 |

资料来源:智研咨询整理

目前采用软包叠片路线的国际动力电池供应商,主要为AESC、LGC和刚刚被万向收购的A123。软包电池的最大优势在于节省体积20%以上,加上采用凝胶态聚合物,比容量比一般铝壳电池高上50%。而且相较于铝壳电池,软包电池不会发生爆炸,一般只会产生鼓胀,这样空气进来会把正负极分离开,就会断电,不会产生爆炸。

软包电池的劣势在于一致性比较差,而且价格比较贵。现在的趋势是,BMS进步神速,一致性差可以通过改进的电池管理系统得以解决。价格方面,随着聚合物电池的应用在智能手机和平板逐步拓展,有望重演18650电池的故事,通过规模化生产实现成本的大幅下降,关键材料国产化也可以推波助澜。另外,漏液也是比较大的问题,这需要铝塑膜的质量不断改进。

综合这三个因素,我们认为全球市场空间将超过锂电池的增长速度,预计每年将达40%甚至更高的增速。

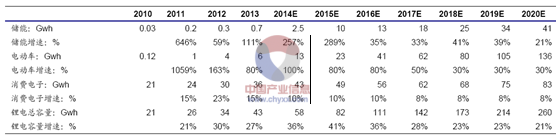

2010-2020年锂电池市场容量测算:Gwh

全球锂电池铝塑膜基本全由日韩公司生产:昭和电工,DNP两家寡头垄断,另外日本大仓、凸版、韩国栗村也有一些产量。

全球锂电池铝塑膜竞争格局

名称 | 备注 | |

日本 | DNP公司 | 与昭和占据全球近90%的市场份额 |

昭和电工 | 与DNP占据全球近90%的市场份额;至2015年扩产为2012年的三倍;较看好铝塑膜在锂电池领域的使用 | |

其他企业 | ||

韩国 | 栗村化学 | |

新星辰国际集团 | ||

其他企业 | ||

中国 | 上海紫江 | 为国内领先企业。目前用于手机和笔记本电脑,动力汽车现在还在攻关,一旦通过后市场空间更大。 |

佛塑科技 | 其子公司佛山易事达电容材料有限公司有从事锂电池铝塑膜的生产,但量较少 | |

道明光学 | 经公司2013年第二次临时股东大会审议通过,原先年产1000万平方米微棱镜型光学膜生产线项目新增年产500万平方米锂电池包装膜生产线建设项目共同形成年产1500万平方米功能性薄膜生产线建设项目。目前还未投产。 |

资料来源:智研咨询整理

在国内,上海紫江、佛塑科技、道明光学、成都锐晶科技有限公司等企业在研发过程中。

紫江企业:为国内锂电池铝塑膜领先企业,目前用于手机和笔记本电脑,动力汽车现在还在攻关,一旦通过后市场空间更大;

道明光学: 2013年第二次临时股东大会审议通过,道明光学计划新增年产500万平方米锂电池包装膜生产线建设项目,目前项目处于建设当中,暂未投产;

佛塑科技:旗下子公司佛山易事达电容材料有限公司有从事锂电池包装膜生产,但量不大。佛山易事达电容材料有限公司主要生产超薄型防氧化锌/铝复合膜、网络状安全型和金属化薄膜,2013年营业收入、营业利润和净利润分别为4552.3万元、42.7万元和29.4万元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝塑膜行业市场专项调研及发展策略分析报告

《2024-2030年中国铝塑膜行业市场专项调研及发展策略分析报告》共十四章,包含2024-2030年铝塑膜行业投资机会与风险,铝塑膜行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铝塑膜行业发展及需求现状简析:紫江企业等国产企业份额走高,铝塑膜价格下探空间较大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国铝塑膜行业全景速览:铝塑膜国产替代化趋势明显,未来市场规模将不断扩大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国铝塑膜行业产业链分析:铝塑膜的下游锂电池需求增强 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国铝塑膜行业重点企业对比分析:新纶新材vs明冠新材vs 璞泰来 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)