1、周期性

光通信行业主要受运营商投资计划的影响,而运营商的投资计划又受到国家宏观经济政策、行业发展指导政策、相关技术成熟程度、预期市场需求规模和预期投资收益情况的影响。“十二五”期间,我国通信业累计投资将超过2万亿,相比“十一五”期间的1.5万亿,增幅超过33%,我国通信业发展正处于行业生命周期的成长期。

虽然对于运营商而言,其自身的投资规模存在建设期增长和过渡期略有收缩交替进行的规律,例如,截止2009年,中国三大运营商开支连续五年增长,2010年有所收缩,而2011年至2013年在国家加快光纤宽带部署以及3G/4G建设的政策引导下,三大运营商的投资又开始增长。

我国电信业固定资产投资完成额(亿元)

2、区域性

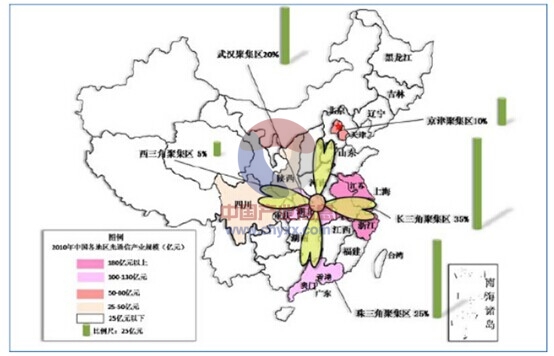

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国光通信器件行业市场研究与投资战略规划报告》中显示:我国光通信产业主要集中于武汉聚集区、长三角聚集区、京津聚集区、珠三角聚集区及西三角聚集区五大区域。

武汉是中国光通信产业的发源地,产业链布局较为完整;长三角地区是中国光通信产业的重镇,在技术研发及光纤光缆和终端光器件设备制造方面都具有较强的实力,光通信产值居全国之首;京津地区具有政治、文化、海运等方面的优势,吸引了国内外众多光通信企业将总部、科研中心布局于此;珠三角地区具有终端制造的优势;西三角地区是中国光通信产业具有较高成长性的区域。

2010年中国光通信产业规模分布

3、季节性

光纤光缆填充膏和PLC光分路器行业无明显的季节性。运营商一般在每年年初进行集中招标采购,并根据项目建设进度分批向企业下达订单,然后企业组织生产。运营商项目建设的进度在一年内并不是平均分布的,会呈现出部分月份大批量集中采购的情况。在预期产品需求较旺盛的情况下,企业往往会备货生产。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光通信行业市场发展潜力及投资前景分析报告

《2024-2030年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2024-2030年光通信行业投资分析,2024-2030年光通信行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)