一、行业利润水平的变动趋势及原因

汽车驾驶培训服务行业成本主要体现在教练车的油耗、折旧以及人员工资,行业收入目前主要来源于培训学员的学费。就供求变化状态来看,随着汽车价格的下降,居民消费水平的提高,汽车驾驶培训服务市场需求增长明显,但由于培训场地总体规模有限、公安部考试能力不足等限制,驾驶培训服务企业的培训能力目前处于供不应求的状态,其培训价格有上升趋势,;就成本的变化情况来看,主要的影响在于人工成本上升趋势明显。整体上来看,行业利润总额呈上升趋势,而利润率在高位平稳运行。

二、影响我国汽车驾培服务行业发展的有利、不利因素

1、有利因素

(1)人均 GDP的增长和城市化率的提高

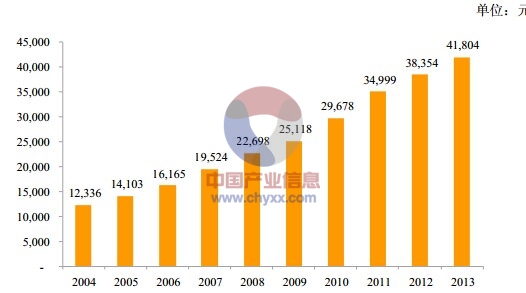

2004 年我国人均国内生产总值为12,336 元,2013 年已达到 41,804 元,过去十年间我国人均国内生产总值呈现稳定、快速的增长势头。

2004-2013 年我国人均国内生产总值

资料来源:国家统计局

随着改革开放的进一步深化,2013 年中国人均 GDP突破41804元,预计未来几年中国 GDP 仍将保持较快增长。2014 年 3 月 16 号,中共中央、国务院正式印发了《国家新型城镇化规划(2014-2020)》,这是今后一个时期指导全国城镇化健康发展的宏观性、战略性、基础性的规划,也是中央颁布实施的第一个城镇化规划。根据该规划,国家新型城镇化规划的发展目标包括城镇化水平和质量稳步提升,即城镇化健康有序发展,常住人口城镇化率达到60%左右,户籍人口城镇化率达到 45%左右,户籍人口城镇化率与常住人口城镇化率差距缩小2 个百分点左右,努力实现1亿左右农业转移人口和其他常住人口在城镇落户。

随着这两个因素的提高,越来越多的居民有能力消费汽车,这成为推动未来我国汽车驾培服务行业的重要因素,未来汽车驾培服务行业仍有广阔的发展空间。

随着宏观经济向好,居民收入稳步增长,即期和远期消费能力增强,私人购车需求逐步变强,驾驶技能作为一项生活必备技能日益受到广大普通民众的重视,汽车驾培服务的刚性需求巨大,市场发展前景可期。

(2)全国道路交通安全现状要求驾培服务机构提供高质量的汽车驾培服务

纵观我国道路交通事故发展变化历程,总体上呈现先升后降的趋势,较明显地分为 3 个阶段:从新中国成立至改革开放初期,道路交通事故总量较低、增量较小;改革开放初期以后,交通事故迅猛增长,增速快、增量大,至 2002 年道路交通事故达到历史最高峰,当年全国道路交通事故死亡人数达 109,381 人,受伤人数达562,074 人。为了遏制道路交通事故高发的态势,我国政府采取了一系列针对性措施。以 2003 年 10 月 22 日全国道路交通安全工作部际联席会议成立和 2004 年 4 月 1 日《中华人民共和国道路交通安全法》实施为标志,我国道路交通安全进入到一个崭新的发展阶段。随着一系列政策和措施效果的逐步显现,我国道路交通事故自 2005 年起迅速回落,但中国道路交通安全状况在世界范围内仍然不容乐观。2011 年,全国共发生道路交通事故 210,812 起,造成 62,387人死亡、237,421 人受伤。造成道路交通事故的原因涉及人、车、路、环境、管理等诸多因素,其中,驾驶人的因素是引发道路交通事故的主要原因。目前,机动车驾驶人原因导致的交通肇事占事故总数的 90%,而造成的死亡人数占事故死亡总人数 91%以上。因此,对驾驶人的交通安全意识和文明交通习惯的培养是我国交通安全最为迫切的工作之一。而驾培服务机构提供的高质量汽车驾培服务可以从驾驶人入口处为道路交通安全把关,这是文明交通和和谐交通的发展基础。

2、不利因素分析

(1)驾照考试难度增大可能导致运营成本提高

近年来,交通部和公安部对道路安全、和谐交通的重视程度显著提高,努力推动驾培服务企业逐步从应试教育模式向素质教育模式的发展与升级,并对参加考试的学员提出更高要求,督促驾驶培训机构增加教学内容,驾照考试难度增大,该等措施可能导致机动车驾驶培训机构的运营成本提高。

(2)行业资金需求量大,限制了企业规模扩张速度

基于汽车消费综合服务行业的特殊性,行业内企业若进行规模扩张,须购置大量服务车辆以及一定面积的土地,二者所需投资通常较大,仅依靠企业自有资金往往较难在短期内迅速完成企业的大规模扩张,因此造成了当前行业内多数企业选择维持自身经营现状,导致自身服务能力与市场需求不相匹配,服务质量受到影响。综上,行业前期投资规模与企业资金现状的失调限制了企业规模扩张的速度,进而影响了行业整体服务质量的提升。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)