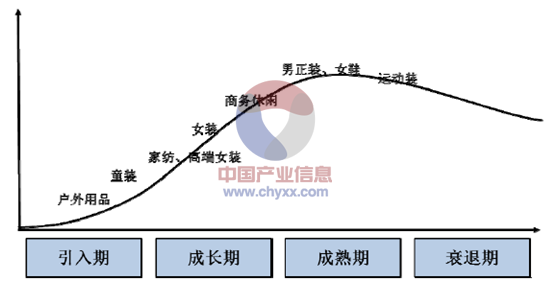

在行业生命周期中,我国中、高端女装品牌处于成长期前期,呈现出行业高速增长、竞争格局不稳定、集中度较低的行业特征。优势企业将利用品牌定位、款式设计、渠道分布等差异化竞争手段,集中行业资源,逐渐整合淘汰落后企业,增长空间巨大。

资料来源:产业信息网整理

驱动我国女装市场继续高速成长的主要因素为:

①社会文化结构趋势有利于女装消费增长

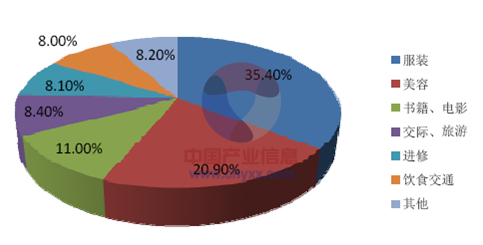

我国女性社会地位较高,女性就业比例在全球居于首位达到70%。改革开放以来,随着女性受教育水平大幅提高,我国女性的职业水平、收入水平相应提高,经济日益独立,服装消费能力不断提升。调查显示,中国77.3%的已婚女性决定日常用品的选购,46.5%的已婚女性个人收入由自己支配,51.5%为与丈夫共同支配。中国女性的经济自主权使得服装消费一直是女性消费支出的热点,据数据显示,在当代女性的实际个人消费构成中,服装类消费支出达到35.40%,而现代白领女性毫无疑问是中、高端女装消费市场的主力军。

女性各项消费支出占比

资料来源:产业信息网整理

②人口结构的变化有利于女装消费增长

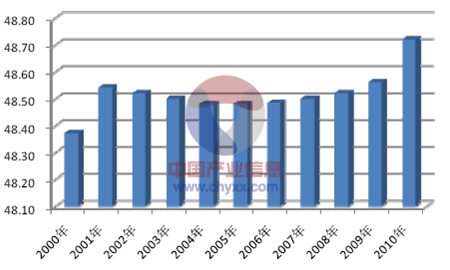

中国人口结构的变化也揭示了女性消费市场的广阔。由于社会文化的发展和观念的进步,重男轻女的思想大为缓解,男女比例趋于平衡。近五年,女性人口比例呈现上升趋势,2010年女性人口总量达到6.5亿,比1990年增长1亿以上。此外,随着城镇化的推进,2010年城镇女性人口比重已达50.3%,在历史上首次超过了乡村女性人口的比重。

我国女性人口比例:

资料来源:产业信息网整理

相对于男装市场,女性消费群体年龄分布相对均匀,即女性购买服装消费的年龄跨度相对更大,强度更高。各个年龄层级的女性都有消费的需求,都能在细分市场找到适合自己年龄、职业和偏好的着装。女性比例的提高有利于女装消费量的提高,而城镇女性人口比例上升则意味着在总消费量增长的情况下,中、高端女装瓜分的份额将有所提高。

内容选自产业信息网发布的《2014-2019年中国女装行业市场研究与投资战略规划报告》

③主力消费人群的消费观念更新有利于女装消费增长

女装市场消费额分布中,35岁以下的女性消费者是主流,占比达到72%,消费额最高的年龄层为25-29岁,其后依次为24岁以下的女性、30-34岁的女性。女装消费人群年龄分布

资料来源:产业信息网整理

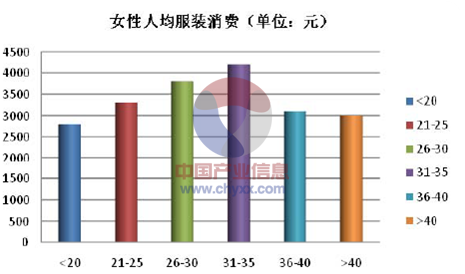

调查显示,31-35岁城市女性在单件服装购置上花费最大,购买单件服装的平均开支可达4,000元。

资料来源:产业信息网整理

因此,消费能力最强的女性群体基本对应70后和80后人群。相较于以前人群,由于70后和80后女性人群在服装消费自主性、个性化、生活品质追求等消费观念上大幅进步,经济能力也大幅提高,女装整体消费量和中、高端女装的消费量将迅速提高。

④发达国家女装行业发展历程揭示了我国品牌女装前景广阔

从女装消费与男装消费的比例来看,发达国家女装和男装市场容量比大约在2:1左右,例如美国、日本、韩国等成熟服装市场女装消费与男装消费的比例分别达到1.8:1、2.4:1、1.7:1,我国则不足1.4:1(我国服装市场女装、男装、童装零售额分别占53%、38%和9%),我国女装市场容量增长空间十分巨大。

从国内、外龙头企业市场占有率对比来看,我国品牌女装企业提升空间较大。2011 年国内女装市场前三大企业Bestseller(Only、VERO MODA之母公司)、森马、美邦注合计占服装市场份额的3.6%左右。比较国际市场,2010 年美国女装市场前三大企业时尚休闲巨头GAP、琼斯和青少年服饰零售商American Eagle Outfitters,合计市场占有率为7.5%;2010 年欧洲女装市场前三大企业Inditex、H&M和Cofra(快时尚C&A品牌的母公司),合计市场占有率为9.64%。因此,我国品牌女装发展潜力巨大。

注:森马、美邦女装品类销售占比均低于50%,实际集中度更低。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国女装行业市场全景调查及投资策略研究报告

《2024-2030年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2024-2030年中国女装行业市场发展预测,2024-2030年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![拉夏贝尔业绩如何?2021年前三季度营收为3.65亿元[图]](http://img.chyxx.com/2021/11/89128ZXIBD_m.png?x-oss-process=style/w320)