白酒制造指以高粱等粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的,酒精度(体积分数)在18%~ 60%的蒸馏酒产品的生产。

白酒是中国传统蒸馏酒,又称“烧酒”及“白干”,工艺独特,历史悠久,享誉中外。中国白酒是世界著名的六大蒸馏酒之一(其余五种是白兰地、威士忌、郎姆酒、伏特加和金酒)。

“十一五”期间,白酒行业加强了产品结构、组织结构、运行机制等多方面的调整,经济增长方式由量的扩张的粗放式经营,向集约化经营、品牌效应、文化效应、质量效应、市场精耕细作等方式转变。

内容选自产业信息网发布的《2014-2019年中国白酒行业市场研究与投资战略规划报告》

2004-2013年中国白酒(折65度,商品量)行业产量分析

产量(千升) | 同比增长(%) | |

2004年 | 3,116,814.62 | —— |

2005年 | 3,493,709.48 | 12.09% |

2006年 | 3,970,814.21 | 13.66% |

2007年 | 4,939,522.47 | 24.40% |

2008年 | 5,693,439.22 | 15.26% |

2009年 | 7,069,307.31 | 24.17% |

2010年 | 8,908,343.33 | 26.01% |

2011年 | 10,255,507.66 | 15.12% |

2012年 | 11,531,581.58 | 12.44% |

2013年 | 12,262,037.42 | 6.33% |

数据来源:国家统计局,智研咨询整理

近几年,我国白酒行业盈利模式由总量增长模式向结构优化模式转变,行业竞争由无序竞争向相对有序竞争转变,竞争向纵深发展,品牌化趋势明显,流通渠道扁平化,经销商专业化、品牌化,厂商合作向战略性转型;资本运作进入新阶段,资本复杂化,国际资本,风投资本,产业资本等纷纷加剧进入白酒行业,资本战略化,资本并购实行战略性布局。

随着经济发展及居民收入增加,高端产品市场呈现快速上升的趋势,加之渠道、终端之争愈演愈烈,中高档市场的竞争将成为决定行业竞争格局的主导力量。

未来一段时期,中国白酒行业将进入一个稳定发展期。虽然发展速度会有所减缓,但行业的景气度将继续保持。

啤酒制造指以麦芽(包括特种麦芽)为主要原料,加酒花,经酵母发酵酿制而成,含二氧化碳、起泡、低酒精度[体积分数2.5%~ 7.5%]的发酵酒产品的生产,以及啤酒专用原料麦芽的生产。

自20世纪90年代,中国啤酒行业进入了快速发展的阶段,行业发展至今,中国的啤酒产量和人均消费量均有大幅度提升。

2004-2013年中国啤酒行业产量统计分析

产量(千升) | 同比增长(%) | |

2004年 | 29,100,536.37 | —— |

2005年 | 30,615,497.15 | 5.21% |

2006年 | 35,151,666.89 | 14.82% |

2007年 | 39,313,651.51 | 11.84% |

2008年 | 41,030,882.19 | 4.37% |

2009年 | 42,363,769.42 | 3.25% |

2010年 | 44,830,448.93 | 5.82% |

2011年 | 48,988,168.46 | 9.27% |

2012年 | 49,020,044.77 | 0.07% |

2013年 | 50,615,368.49 | 3.25% |

数据来源:国家统计局,智研咨询整理

中国啤酒行业向集团化、规模化,啤酒企业向现代化、信息化迈进;除产品制造外,品牌和资本越来越显现其重要性;外资对中国啤酒行业的影响已经向纵深发展,表现出积极的作用,使中国啤酒业加快和国际接轨的步伐。

黄酒制造指以稻米、黍米、黑米、小麦、玉米等为原料,加曲、酵母等糖化发酵剂发酵酿制而成的发酵酒产品的生产。

黄酒生产企业集中在江浙地区,苏浙沪三地合计所占比重高达83%。黄酒消费的70%集中在占全国人口比重10.6%的浙江、江苏和上海。近年来受益于经济持续增长,酿酒行业也体现出消费升级带来的结构性变化:对酒的需求从“单纯嗜好”向“营养保健”转变,高度、烈性的不良饮酒观日益为人们所摒弃,黄酒的低度、营养、保健的优势逐渐得到显现。

近年来,中国黄酒业整体水平有了新的提高,经济指标步步攀登,品牌塑造大大提升。黄酒行业龙头骨干企业古越龙山、会稽山、金枫、沙洲优黄、塔牌等不断做强做大,发展迅速。

数据显示,2012 年我国人均黄酒消费额大致仅相当于人均白酒消费额的约3%。2012 年,我国人均黄酒消费额仅约10 元/人,明显小于人均白酒消费额,如下图所示。

未来,随着黄酒口感的改良,产品结构的调整、“健康消费”理念的进一步推广和消费升级等诸多内在、外在因素的影响,黄酒消费将突破地域限制由江浙沪向全国拓展,黄酒的渗透率有望进一步提高。

资料来源:智研咨询整理

黄酒行业领先企业在抢占江浙沪黄酒主流核心市场的同时,也在积极开拓其他非传统黄酒消费区域,如北京、广东和天津等发达城市区域,以及周边省市,如安徽、福建、湖南和湖北等。还有一些企业在积极拓荒西北市场。这些努力一定程度上将黄酒产业导入了一个更为广阔的发展平台。

从近年来黄酒行业的整体发展趋势可以预计,中国黄酒行业发展整体向上,尤其是区域黄酒产业将会在未来几年得到进一步发展,在综合竞争力方面也将得到进一步加强。

葡萄酒制造指以新鲜葡萄或葡萄汁为原料,经全部或部分发酵酿制而成,酒精度(体积分数)等于或大于7%的发酵酒产品的生产。

葡萄酒业的规模化和大发展是近百年来的事情,现在葡萄酒业已遍布全球五大洲,葡萄酒的生产大国也不再局限于西欧国家,在美洲、大洋洲、非洲和亚洲也崛起了一些葡萄酒生产大国。

2004-2013年中国葡萄酒行业产量统计分析

产量(千升) | 同比增长(%) | |

2004年 | 367,607.43 | —— |

2005年 | 434,443.07 | 18.18% |

2006年 | 494,996.40 | 13.94% |

2007年 | 665,064.43 | 34.36% |

2008年 | 698,348.12 | 5.00% |

2009年 | 960,015.90 | 37.47% |

2010年 | 1,088,799.74 | 13.41% |

2011年 | 1,156,864.95 | 6.25% |

2012年 | 1,381,614.56 | 19.43% |

2013年 | 1,178,341.04 | -14.71% |

数据来源:国家统计局,智研咨询整理

伴随着中国人均收入水平的提高,特别是中产阶层的发展壮大,中国葡萄酒的消费量也呈现出了快速增长的趋势,在酒类消费中的比例已不断的提高。随着国内消费者对进口葡萄酒认识的增加,葡萄酒专卖店、连锁酒行等新兴销售渠道日益崛起,开始冲击以商超、酒楼等传统终端为主体的旧有格局。

进口葡萄酒近些年在中国展现出了惊人的爆发力,中国巨大的市场潜力将吸引越来越多的进口葡萄酒进入。但目前进口葡萄酒仍没有在中国落地生根,在进口葡萄酒当中,除了拉菲、卡斯特等少数几个品牌外,为消费者普遍熟悉的品牌并不多,中国消费者对进口葡萄酒的认知度总体而言并不高。由于目前进口葡萄酒仍没出现一个占据市场主导地位的领导性品牌,这将使得未来进口葡萄酒行业呈现百花齐放的局面。

葡萄酒市场有待进一步开发,未来几年内,中国的葡萄酒产业迎来的将是挑战和机遇并存的时代,同时发展潜力巨大。

其他酒制造指除葡萄酒以外的其他果酒、配制酒以及上述未列明的其他酒产品的生产。

2011年-2013年中国酒的制造总体运行概况分析

数据来源:国家统计局,智研咨询整理

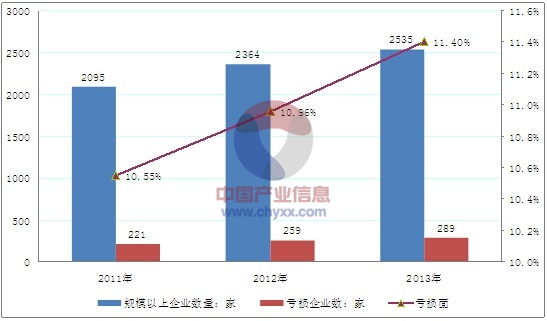

根据国家统计局数据:截至2013年底,我国酒的制造规模以上企业数量达2535家,当中289家企业出现亏损,行业亏损率为11.40%。

2011-2013年中国酒的制造规模以上企业数量分析

数据来源:国家统计局,智研咨询整理

2011-2013年酒的制造三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 33.18% | 25.43% | 22.00% | 26.48% |

2012年 | 25.79% | 11.12% | 24.00% | 37.58% |

2013年 | 12.00% | 9.60% | 14.51% | 22.01% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 13.62% | 8.28% | 4.78% | 0.56% |

2012年 | 12.64% | 7.31% | 4.71% | 0.61% |

2013年 | 12.64% | 7.16% | 4.82% | 0.66% |

数据来源:国家统计局,智研咨询整理

2011~2013年我国酒的制造效益变化分析

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 48.61% | 31.53% | 30.06% |

销售利润率 | 12.83% | 13.98% | 12.56% |

资产收益率 | 14.05% | 15.04% | 12.66% |

偿债能力 | |||

负债率 | 48.46% | 47.90% | 46.89% |

亏损面 | 10.55% | 10.96% | 11.40% |

利息保障倍数 | 20.64 | 18.18 | 15.25 |

营运能力 | |||

应收帐款周转率 | 25.73 | 26.14 | 22.28 |

流动资产周转率 | 1.93 | 1.88 | 1.79 |

发展能力 | |||

应收帐款增长率 | 31.32% | 23.82% | 31.41% |

利润总额增长率 | 42.34% | 37.02% | 0.68% |

资产增长率 | 24.43% | 28.86% | 18.83% |

销售收入增长率 | 33.18% | 25.79% | 12.00% |

数据来源:国家统计局,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国酒行业市场竞争现状及发展规划分析报告

《2022-2028年中国酒行业市场竞争现状及发展规划分析报告》共十二章,包含中国消费市场发展趋势预测,公司对酒企业竞争策略分析,酒行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。