体育用品业是体育产业的一个重要组成部分,它包括体育用品制造业和体育用品销售业,而体育健身娱乐业、体育竞赛表演业、体育培训业和体育中介业等体育服务行业的发展都离不开体育用品业的赞助和支持。

我国体育用品产业化是从20世纪的80年代初开始的。经过三十年的发展,中国已成为世界上最大的体育用品制造国家,是全球能够独立生产体育用品种类最多的国家。2008年北京奥运会、2010年亚运会以及2011年大运会等世界级体育赛事的成功举办,极大地激起了人们对于体育的热情。另一方面,加强锻炼、强身健体的观念日益深入人心,公众积极投身于各类体育活动中,有力拉动了体育用品的市场需求,掀起一场体育用品消费的高潮。

目前中国体育用品市场仍然处于起步阶段,城市居民对体育用品的消费正在向中高档方向发展,已达到小康生活标准的农村地区,对中低档体育用品的消费,逐步形成新的需求。因此,中国未来体育用品市场,仍具有较大的发展空间。

随着社会的发展,生活水平的提高,人们越来越意识到健康和运动的重要性。根据国家体育总局的全面健身计划,到2020全国将会有40%的人口积极参加各类体育活动。这些因素将会推动国内体育用品市场在未来几年内继续保持高速发展。

内容选自产业信息网发布的《2014-2019年中国体育用品制造行业市场研究与投资战略规划报告》

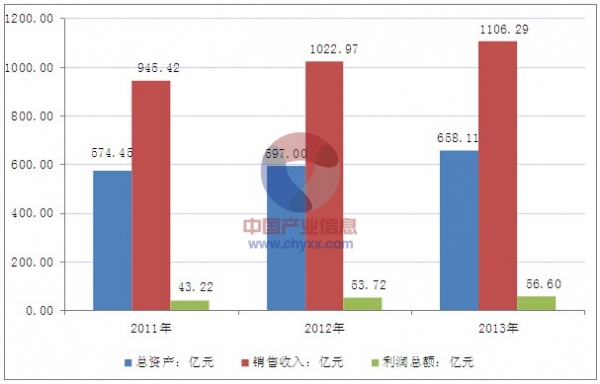

2013年我国体育用品制造业总资产达到658.11亿元,同比增长10.24%;行业销售收入为1106.29亿元,较2012年同期增长8.14%;行业利润总额为56.60亿元,同比增幅为5.36%。

2011年-2013年中国体育用品制造总体运行概况分析

数据来源:国家统计局,智研咨询整理

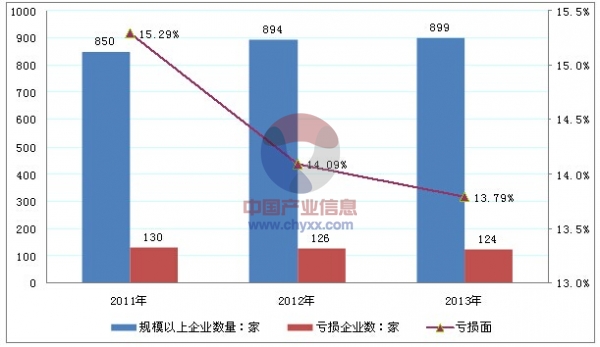

根据国家统计局数据:截至2013年底,我国体育用品制造业规模以上企业数量达899家,当中124家企业出现亏损,行业亏损率为13.79%。

2011-2013年中国体育用品制造业规模以上企业数量分析

数据来源:国家统计局,智研咨询整理

从体育用品制造业三费占销售收入的比重变化情况来看,2013年行业三费占体育用品制造业销售收入的8.15%,占比与2012年度略有下降。当中销售费用比率以及财务费用比率均出现下幅度下滑,主要是由于行业规模不断扩大,行业竞争日益激烈促使企业不断提高效率,加强对各项支出的控制,最大可能的提高企业的盈利能力。

2011-2013年体育用品制造三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 16.02% | 12.22% | 12.73% | 20.29% |

2012年 | 8.20% | 7.35% | 3.32% | -4.21% |

2013年 | 8.15% | 12.03% | 10.70% | 35.35% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 7.56% | 2.20% | 4.58% | 0.78% |

2012年 | 7.25% | 2.18% | 4.37% | 0.69% |

2013年 | 7.60% | 2.26% | 4.47% | 0.86% |

数据来源:国家统计局,智研咨询整理

从体育用品制造盈利能力来看,2013年,体育用品制造销售毛利率、销售利润率以及资产报酬率都比2012年略有下降,从三年来的发展情况来看,体育用品制造的盈利能力也是处于曲折上升的过程,从上面的分析中看出,三费为不断下降趋势,从2011到2013年,所占销售收入的比重处于缓慢下降趋势。

2011~2013年我国体育用品制造效益变化分析

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 16.55% | 13.91% | 13.87% |

销售利润率 | 4.57% | 5.25% | 5.12% |

资产收益率 | 7.52% | 9.48% | 8.60% |

偿债能力 | |||

负债率 | 53.05% | 53.15% | 51.41% |

亏损面 | 15.29% | 14.09% | 13.79% |

利息保障倍数 | 8.44 | 9.63 | 9.96 |

营运能力 | |||

应收帐款周转率 | 10.74 | 10.33 | 9.59 |

流动资产周转率 | 2.77 | 2.82 | 2.73 |

发展能力 | |||

应收帐款增长率 | -0.75% | 12.50% | 16.48% |

利润总额增长率 | 27.24% | 24.31% | 5.35% |

资产增长率 | 14.93% | 3.92% | 10.24% |

销售收入增长率 | 16.02% | 8.20% | 8.15% |

数据来源:国家统计局,智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)