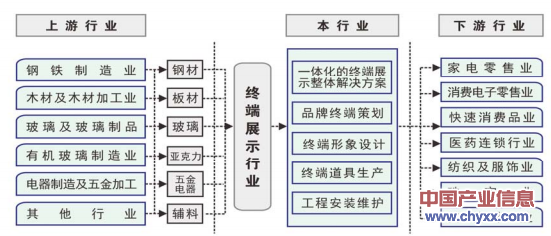

上游行业主要包括钢铁制造业、木材及木材加工业、玻璃及玻璃制品业、有机玻璃制造及加工业、电器制造及五金加工业等;下游行业主要是零售业及具有终端的各行业,包括家电零售业、消费电子零售业、快速消费品业、医药连锁行业等,具体情况见下图:

数据来源:智研咨询整理

1、终端展示行业与上游行业之间的关联性

终端展示行业的上游主要是展示道具生产所需要的原材料,如钢材、木材、玻璃、亚克力、五金电器等产品。上游原材料市场的发展变化,对终端展示行业有直接影响,其价格波动直接影响到终端展示道具的成本,质量好坏直接影响终端展示道具的质量。

终端展示行业的原材料在市场上非常普遍,生产厂家较多,竞争相对较为激烈,不存在稀缺性;由于原材料生产厂家较多,供给较为充裕,在采购时选择性较大,价格较为公开。

2、终端展示行业与下游行业之间的关联性

终端展示行业的下游与终端消费密切相关,主要包括消费电子行业、家电行业、快速消费品行业、医药连锁业、服饰行业、珠宝行业等。下游行业的快速增长、产业结构的升级推动终端展示行业向规模化、专业化方向发展。

(1)消费电子行业

消费电子主要指以家庭或个人为单位使用的各种电子类产品,如手机、电脑、相机等。近年来,随着产品升级换代速度的加快,我国消费电子行业保持高速增长,计算机、软件及辅助设备零售主营业务收入从2005年的1,162.31亿元增长到2012年的5,838.39亿元;通信设备零售主营业务收入从2005年的239.49亿元增长到2012年的652.81亿元。基于市场商机,中国消费电子企业正通过规模化转型、产品技术升级,实现从制造向创新的全面升级。消费电子行业将不断推出设计更复杂、功能更强大、更具个性化的创新产品,需要个性化、互动性的终端展示产品对不断推陈出新的产品进行全方位的功能诠释,引导消费电子行业的潮流。

内容选自产业信息网发布的《2013-2017年中国终端设备行业深度调研与投资方向研究报告》

(2)家电行业

在家电业蓬勃发展的20世纪80年代中后期和20世纪90年代前期,家电企业在利润推动下迅速实现了规模扩张。但从20世纪90年代中后期开始,由于市场趋于饱和,家电产品供大于求的矛盾日益突出,特别是最近几年,家电市场竞争日趋白热化。伴随着生产厂家间竞争的加剧,家电专卖店和超级市场异军突起,已经成为家电经销网点的绝对主体。家电产品的日益同质化,家电专卖店和超级市场的迅速发展,对能彰显产品特色和品牌内涵的终端展示产品提出了较大需求。

(3)快速消费品行业

快速消费品是指购买周期短、购买频率高、单位产品价值相对比较低的消费品,与其他类型消费品相比,购买决策和购买过程有着明显的差别。快速消费品大部分属于随机性购买商品或选择性购买商品,主要包括食品、饮料、日化产品等。消费者对快速消费品的第一印象直接影响产品销售,因此,需要终端展示产品直观展现快速消费品的品牌和功效,以带动其产品销售。

(4)医药连锁行业

截至2009年底,全国共有药品零售连锁企业2,149 家,下辖门店13.5万多家,零售单体药店25.3万多家,零售药店门店总数达38.8万多家。2009年,全国医药零售企业销售总额1,487亿元,2000年至2009年,年均增长20%,城市社区和农村基层药品市场规模明显扩大;药品流通企业兼并重组步伐加快,行业集中度开始提高,连锁经营发展较快,连锁企业门店数已占零售门店总数的1/3,百强医药连锁企业销售额占零售企业销售总额的 39%;百强医药连锁企门店数量从 2003 年的 20,395 个增加到 2011 年的 47,882 个。医药连锁行业迅猛发展也为其下游行业——终端展示行业带来了发展机遇。

(5)服饰行业

在服饰行业国际化、同质化竞争的大背景下,服装产品的质量与创新已不是获取持续的竞争优势的关键因素,系统性、战略性及具有差异性的品牌塑造与管理是建立顾客忠诚、赢得市场竞争地位的核心问题。

2004-2013年中国服装行业产量统计分析

产量(万件) | 同比增长(%) | |

2004年 | 1,183,266.14 | —— |

2005年 | 1,479,835.57 | 25.06% |

2006年 | 1,700,190.85 | 14.89% |

2007年 | 2,027,831.42 | 19.27% |

2008年 | 2,065,172.53 | 1.84% |

2009年 | 2,375,012.92 | 15.00% |

2010年 | 2,852,267.17 | 20.09% |

2011年 | 2,542,035.47 | -10.88% |

2012年 | 2,672,834.36 | 5.15% |

2013年 | 2,710,069.77 | 1.39% |

资料来源:国家统计局,智研咨询整理

居于各细分市场竞争寡头的服装企业越来越重视终端建设,围绕消费群体的心理和行为变化不断进行终端升级,如旗舰店、品牌形象店、新兴的生活方式馆和 4S 体验馆等。服饰企业通过终端展示提炼品牌核心价值,挖掘品牌内涵与寓意,塑造品牌的个性文化,传递品牌的价值观念和生活方式,触动消费者内心的品牌认同和情感期待,拉近消费者与品牌的距离,加深对品牌的认同。

我国服饰企业众多,为在激烈市场竞争中扩大产品销售,各企业对终端建设投入将不断增长,从而带动终端展示行业的发展。

(6)珠宝行业

在经济持续快速增长和人均收入水平不断提高的背景下,我国珠宝首饰消费已经进入高速发展阶段,成为继住房、汽车之后的第三大消费热点。目前我国已成为仅次于美国的世界第二大珠宝首饰市场,一些重要珠宝产品的消费已居世界前列。据中宝协相关资料统计,我国珠宝首饰行业的销售额从 2005 年的 1,400亿元增长到 2011 年的 2,795 亿元,年复合增长率为 12.21%。预计到2015 年,我国珠宝首饰行业销售额将达到 4,516 亿元。

珠宝首饰消费不仅是满足单纯的增值保值需要,更多的是满足艺术和精神层面的需求,是追求时尚、彰显个性和身份地位的需要。珠宝行业是对终端展示要求最高的行业之一,需要通过完美的设计和意境表现珠宝产品的高价值。随着我国珠宝首饰行业的快速发展,将大幅增加对高附加值终端展示产品的需求。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)