中央空调系统是以集中或半集中的方式对空气进行净化(或纯化)、冷却(或加热)、加湿(或除湿)等处理,从而提供生活或生产工艺标准所需环境的一整套空调系统,通常包括中央空调机组(主机)、空气处理末端设备、风管系统、水系统以及控制系统五大部分,其技术壁垒主要集中在主机部分,因此主机厂商也就成为了中央空调产业的绝对主导者。

中央空调系统工作原理图

主机占据中央空调系统核心地位

中央空调系统构成 | 市场竞争格局 |

主机 | 品牌商主导,长期以欧美、日系品牌为主 |

空气处理末端设备 | 基本无品牌可言,主要由系统设计方选材,施工方进行安装 |

风管系统 | |

水系统 | |

控制系统 |

资料来源:方正证券

中央空调有多种分类方式,按冷(热)源载体即冷媒可分为氟系统、水系统两种,按空气处理设备分布可分为集中式、半集中式及分散式三种,按集中系统的空气来源可分为封闭式、直流式及混合式三种,按负担室内热负荷的介质可分为全空气、全水、空气与水以及冷剂四种,按主机类型则包括冷水机组(离心机、风冷螺杆机、水冷螺杆机、溴化锂机组、水地源热泵机组、模块机)、冷媒变流量机组(变频多联机、数码涡旋多联机)、单元机及末端等;从产品应用角度来看,中央空调可以分为商用中央空调、家用中央空调。

几种常见中央空调分类方式及特点比较

分类依据 | 类别 | 特点 |

冷(热)源载体 | 氟系统 | 节能高效,但成本偏高、不易检修,适用中小型机组 |

水系统 | 舒适性好、易于维护,适用大型中央空调机组 | |

空气处理设备分布 | 集中式 | 使用大型风柜集中进行空气处理和输送,节能静音,但安装复杂、灵活性差,适用大剧院、高端写字楼等大型空间 |

半集中式 | 除了新风机集中处理新风,还有风机盘管等末端设备处理循环风,使用灵活性高,适用酒店等场所 | |

分散式 | 空气处理由各房间整体式空调负责,主要是单元机等小型机组 | |

集中系统的空气来源 | 封闭式 | 均为循环风,无新风、成本低,但室内空气质量较差 |

直流式 | 只用新风,适用医院等对空气质量要求高的场所 | |

混合式 | 部分回风、部分新风,包括一次回风、一二次回风 | |

负担室内热负荷的介质 | 全空气系统 | 均由处理过的空气负担,适用体育馆、剧院等大型空间 |

空气-水系统 | 由处理过的空气和水负担,一般为风机盘管结合新风机组,适用写字楼、酒店等 | |

全水系统 | 只用风机盘管,无新风,一般不单独使用 | |

冷剂系统 | 直接由蒸发器吸收余热,包括单元机等 |

资料来源:方正证券

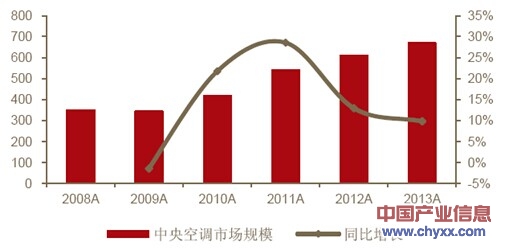

中央空调在欧美市场已历经百余年,市场早已进入成熟阶段,但我国中央空调市场从上世纪80年代才开始由外资品牌进入以及公共建筑兴起而得到初步发展,其后随着经济的快速发展以及商业地产的高速增长,国内中央空调市场真正进入快速增长阶段,2003-2013年11年期间国内中央空调市场规模从85亿元增长到644亿元,CAGR达到22.45%。

我国中央空调市场发展历程

时间 | 重要事件 |

1987年 | 开利在上海设立首家合资公司,目前在大陆已有13家分公司 |

1994年 | 深圳麦克维尔成立,1996年麦克维尔武汉基地投产 |

1996年 | 约克(无锡)成立,主打大中型中央空调及工业制冷设备 |

海尔开始涉足中央空调领域,成为内资企业的先行者 | |

1998年 | 广州日立成立,主营离心式、螺杆式等冷水机组 |

大金(上海)成立,正式进军中国市场 | |

2001年 | 三星在中国推出数码涡旋多联机,正式进军大陆中央空调市场 |

2002年 | 美的进军小型中央空调领域,并借商用空调生产基地落成之势进行大力推广 |

LG中央空调开始向中国出口,并着手在天津工厂组建生产线 | |

2003年 | 东芝空调进入中国,2006年在上海成立东芝开利销售公司 |

海信与日立合资成立海信日立,主营变频多联机产品 | |

三菱重工(陕西)成立,主营商用变频中央空调与家用变频中央空调 | |

美的、格力中央空调生产基地相继落成投产 | |

2005年 | 格力、美的相继下线自主研发的离心机,初次打破外资品牌技术垄断 |

2007年 | 格力推出自主研发的变频多联空调技术,首次掌握变频多联机的核心技术 |

2008年 | 格力推出直流变频多联空调机组,打破日系品牌对直流变频技术的垄断 |

2013年 | 格力推出不费电的光伏中央空调,引发市场热议 |

美的推出超高效双级压缩降膜式离心机,开创“COP7时代” |

资料来源:方正证券

2008-2013年中国中央空调市场规模及增速走势图

从市场细分层面来看,作为中央空调传统市场,商用中央空调广泛应用于写字楼、商场、轨交、机场、医院等各类公共建筑以及工业制冷场所,成为国内中央空调市场主导性力量;与此同时,随着居民消费能力的持续提升,以多联机、单元机为主的家用中央空调需求也得到快速释放。

据我们对终端调研了解,目前多联机、单元机(主要是风管机)两大中央空调产品住宅家装需求占比分别在40%、60%左右,而多联机、单元机合计占据整体家用市场95%份额(另有5%户式小型水机),根据中央空调销售数据,大致推算出目前家用中央空调市场规模约为180亿元,商用中央空调市场规模约为480亿元。

2013年中央空调商用、家用两大市场规模测算

指标 | 数值 |

多联机销售额(亿元) | 240 |

多联机家用需求占比 | 40% |

单元机销售额(亿元) | 135 |

单元机家用需求占比 | 60% |

家用多联机销售额(亿元) | 96 |

家用单元机销售额(亿元) | 81 |

多联机及单元机家用市场合计占比 | 95% |

家用中央空调销售规模(亿元) | 186 |

商用中央空调销售规模(亿元) | 484 |

中央空调销售总规模(亿元) | 670 |

资料来源:方正证券

而按照产品类型来看,多联机、单元机及大型水机(离心机、螺杆机)占据着国内市场主导地位, 2013年三者销售额合计占比达到74.4%,其中多联机、单元机是中小冷量中央空调的中坚力量,除了面向中小型商用市场,其在家用市场更是占据着主导地位;而大型水机则以其无可替代的制冷量优势始终主导着大型商用市场,并成为整个商用中央空调市场的风向标。

2013年国内细分中央空调市场概览

品类 | 市场规模 | 主要品牌 | 市场特点 | 产品特点 | |

大型冷水机组 | 离心机 | 48亿元 | 约克、开利、特灵、麦克维尔 | 制冷量大、能效比高,传统的大型中央空调代表,四大美资品牌主导市场 | 制冷量在300-2500RT,市政50%、民用30%、工业20% |

螺杆机风冷 | 21亿元 | 制冷量在100-500RT,民用62%、市政20%、工业18% | |||

螺杆机水冷 | 55亿元 | ||||

水地源热泵 | 35亿元 | 克莱门特、美意、麦克维尔 | 节能省电,但环境限制较多且冷热源不稳定 | 小众市场 | |

多联机 | 变频 | 232亿元 | 大金、海信日立、美的、格力 | 商用/家用并重,基本采用变频技术,日系主导 | 制冷量在50RT以下,民用65%、市政25%、工业10% |

数码涡旋 | 8亿元 | ||||

溴化锂机组 | 26亿元 | 远大、双良、荏原 | 竞争品牌少,市场集中度高 | 主要在工业领域使用 | |

模块机 | 33亿元 | 格力、美的、麦克维尔 | 运行风险小但能效不高,技术门槛低,品牌竞争激烈 | 制冷量在100RT以下,民用60%、市政20%、工业20% | |

单元机 | 135亿元 | 格力、美的、海尔、大金 | 技术门槛低,渠道依赖性强,格力、美的双寡头垄断 | 制冷量在50RT以下,应用在住宅、商铺等小型场所 | |

末端 | 60亿元 | 约克、开利、麦克维尔 | 竞争较为分散 | 主要为冷水机组配套产品 | |

其他 | 17亿元 | 申菱、约克、艾默生 | 特种空调、精密空调等 | 市场规模较小 | |

资料来源:方正证券

近年来中央空调技术领域呈现多元化发展趋势,变频化、环保化、舒适化、智能化、节能化等技术方向不断出现,其一方面带动了产品结构进一步升级,提升了企业盈利空间;另一方面也为品牌间形成差异化竞争提供了更多选择,例如内资品牌在大型水机领域的变频技术推广已经取得很好效果,尤其是格力独有的直流变频离心机获得了市场认可;考虑到中央空调在建筑能耗中的占比依旧较高,在节能化大趋势背景下,预计未来中央空调以节能技术为核心的主旋律依然不会改变,产品的竞争力仍将长期聚焦于节能性方面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国冰蓄冷中央空调行业市场行情监测及发展趋向研判报告

《2024-2030年中国冰蓄冷中央空调行业市场行情监测及发展趋向研判报告》共十二章,包含中国冰蓄冷中央空调行业内优势品牌企业竞争力分析,2024-2030年中国冰蓄冷中央空调行业发展趋势预测分析,中国冰蓄冷中央空调行业投资前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。