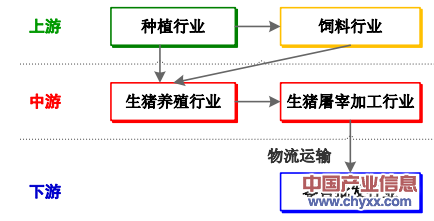

猪肉产业的上下游相关产业链很长,生猪养殖行业属于产业链的中上游行业,其上游主要有种植行业、饲料行业;生猪屠宰及肉类加工行业属于产业链的中下游行业,其下游主要为批发零售行业。

猪肉产业上下游关系图

资料来源:产业信息网整理

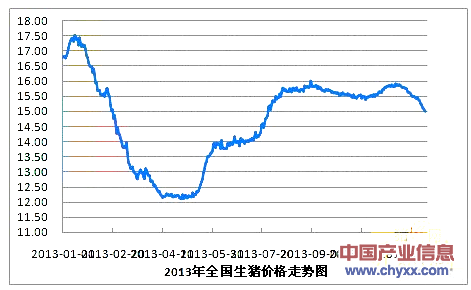

2013年生猪价格走势图

第一阶段:稳步上涨期(时间截止为2013年1月15日),2013年元旦过后在12年年末消费需求拉动下,生猪猪价持续上扬。全国生猪平均价格涨破17.5元/公斤,部分地区猪价达到19元/公斤,达到了11年后生猪价格高峰。

第二阶段:快速下跌期(时间截止为2013年4月15日),全国生猪价格自1月15日后,由东北地区率先开启下滑通道,从此全国猪价便跌跌不休、一泻千里。从最高的17.5元/公斤,下跌至12.15元/公斤,共下跌5.35元/公斤,跌幅为30.57%。在此期间,生猪价格跌幅之大、之快均出乎养殖户的意料之外,让养殖户苦不堪言。

第三阶段:平稳震荡期,四月中旬至5月中旬这段时间,全国生猪价格出现窄幅震荡调整阶段。本阶段之中,国家开启了2013年度第一次冻猪肉收储工作,但实际效果收效甚微,全国生猪平均价格在12.10-12.30元/公斤范围内震荡,极其个别地区生猪价格跌破9元/公斤。

第四阶段:快速上涨期(5月中旬至6月初),本阶段处于第一次震荡平稳之后的快速上涨,时间持续了将近20天,生猪价格从12.20元/公斤上涨至13.90元/公斤,涨幅为12.23%。此次生猪价格上扬主要归功与2013年度国家第二次冻猪肉收储,国家的大力收储提振了生猪市场需求。

第五阶段:平稳震荡期,6月初至7月上旬,全国生猪价格2013年度出现第二次窄幅震荡阶段。本次生猪价格主要在14.00元/公斤左右震荡,国家第二次收储完成之后,猪肉终端消费清淡,而生猪供给压力仍旧存在,猪价出现平稳震荡度过。

第六阶段:快速上涨期,7月上旬至8月上旬,全国生猪平均价格从14元/公斤上涨至15.7元/公斤,涨幅达到了12.14%。时处炎热季节,消费淡季生猪价格上涨过快,造成生猪价格淡季不淡的主要原因是生猪供求出现明显的断档现象,

第七阶段:小幅阴跌期,8月中旬至10月中旬,生猪断代现象已经明显得到解决,生猪供给能力明显好转。期间经历了中秋节、国庆节等重要节日,在屠宰场积极备货、国家释放储备肉的情况下,生猪价格“逢节必跌”的应验再次实现,生猪压栏现象也开始逐步充斥着猪市。

第7阶段:稳中有升期,10月下旬至11月下旬,北方天气迅速转凉,拉动了猪肉消费需求的利好,北方地区生猪价格也率先开始小幅反弹,而南方地区由于天气因素和消费需求明显滞后的关系造成生猪价格上涨也滞后。期间,由于猪价整体向好的态势,影响了很多养殖户的判断,生猪压栏情况进一步加剧,北方地区猪病开始滋生,13年猪病滋生以及泛滥均明显遭遇12年。

内容选自产业信息网发布的《2014-2019年中国肉类加工市场行情及发展前景报告》

第8阶段:快速下滑期,整个12月份,由东北地区猪病泛滥引发的抛售情况席卷了全国各地区,生猪价格也开始出现快速下滑的态势。生猪价格下跌态势由南及北,北方跌幅要大于南方地区,西南地区生猪价格在12月份基本维持坚挺,但受到外地生猪猪源的冲击。

2013年前11个月猪肉进口量除了2月份之外总体来看维持一个相对平稳的态势,而较12年相比,除了1、2月份进口量有所减少外,3-11月份猪肉进口量均比同期要高。而从总量来看,11年全年总进口达到4.66万吨,12年全年进口超过5.22万吨,13年前11个月共进口接近5.31万吨猪肉,有此可见,外国相对便宜猪肉越发受到国家商务部的重视,成为有效保证菜篮子工程的顺利实施的重要保证。

生猪屠宰及肉类加工行业的市场化程度很高,竞争激烈。近年来,我国政府强制推广定点屠宰政策、技术设施标准、卫生防疫标准和环保要求,生猪屠宰加工趋向规范化和集中化。

(1)生猪屠宰及肉类加工行业的进入壁垒

①资金门槛

在采购环节,大规模的生猪采购需要充足的采购资金,规模越大的企业需要越多的流动资金;在生产环节,先进的冷鲜肉及低温肉制品生产线大都从国外引进,设备购买与维护需要较多的开支;在销售环节,冷鲜肉和低温肉制品需要恒定低温环境,建设可靠的冷链物流体系需要较多的资金。

②品牌门槛

企业塑造和维护一个知名品牌需要付出很高的成本,包括建立强大的产品研发体系、严格的产品质量控制体系,投入巨额的广告费用等。

③质量门槛

2008 年新修订的《生猪屠宰管理条例》和《生猪屠宰管理条例实施办法》,国家对屠宰行业的不规范行为进一步加大清理力度,2009 年 6 月 1 日正式实施的《食品安全法》对食品安全提出了更高的要求,且对于损害消费者权益的食品生产企业的处罚力度更大。

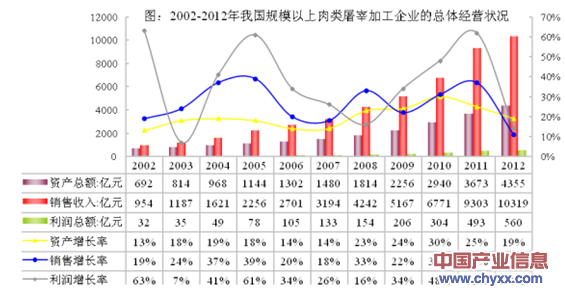

(2)规模化经营是生猪屠宰及肉类加工行业的竞争趋势

2012 年底,全国规模以上肉类屠宰及肉类加工企业为 3,415 家,比上年末增加 100 余家。生猪屠宰及肉类加工行业向规模化发展的趋势较明显。我国规模以上肉类屠宰及肉类加工企业的总体经营状况如下图:

资料来源:国家统计局

近年来,规模化屠宰加工企业的资产总额、销售收入、利润总额均有所增长,规模型屠宰加工企业之间的竞争已成为主流,一些中小企业将被淘汰出局或被兼并,新一轮竞争将围绕生猪资源、成本控制、产品开发、品牌管理等方面展开。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪屠宰行业市场发展调研及未来前景规划报告

《2024-2030年中国生猪屠宰行业市场发展调研及未来前景规划报告》共十四章,包含2024-2030年生猪屠宰行业投资机会与风险,生猪屠宰行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)