饥饿始终是半殖民地、半封建的旧中国的一大难题。旧中国的农业发展水平极为低下,有80%的人口长期处于饥饿半饥饿状态,遇有自然灾害,更是饿殍遍地。1949年新中国成立时,全国每公顷粮食产量只有1035公斤,人均粮食占有量仅为210公斤。

中华人民共和国建立后,政府废除了封建土地所有制,带领人民自力更生,奋发图强,大力发展粮食生产,用占世界7%左右的耕地,养活了占世界22%的人口。中国发展粮食生产所取得的巨大成就,不仅使人民的温饱问题基本解决,生活水平逐步提高,而且为在全球范围内消除饥饿与贫困作出了重大贡献。

内容选自产业信息网发布的《2014-2019年中国豆制品市场格局及投资咨询报告》

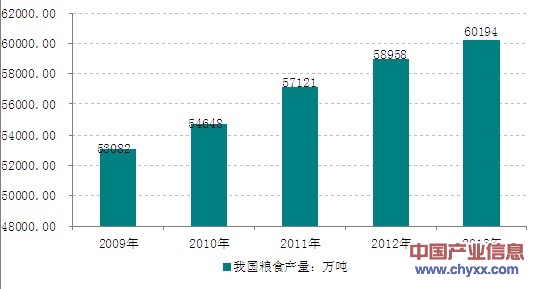

2013年我国粮食总产量60194万吨,比上年增长2.1%,实现新中国成立以来首次“十连增”。 当中豆类产量约占我国粮食总产量的3%左右,年产量在1900万吨左右徘徊。

2009-2013年中国粮食产量走势图

我国豆类产品产量:万吨

豆类产量 | 绿豆产量 | 红小豆产量 | 大豆产量 | |

2012年 | 1730.53 | —— | —— | 1301.09 |

2011年 | 1908.42 | 95.22 | 25.08 | 1448.53 |

2010年 | 1896.54 | 95.41 | 25.04 | 1508.33 |

2009年 | 1930.3 | 76.9 | 22.36 | 1498.15 |

2008年 | 2043.29 | 90.43 | 31.44 | 1554.16 |

2007年 | 1720.1 | 83.17 | 29.47 | 1272.5 |

2006年 | 2003.72 | 70.99 | 36.46 | 1508.18 |

2005年 | 2157.67 | 100.54 | 35.33 | 1634.78 |

资料来源:国家统计局

在我国,大豆主要被应用于四个方面:(1)榨油消费;(2)食品工业用;(3)种子;(4)其它工业消费。

根据产业信息网统计,2008年至2012年,我国用于食品工业的大豆量分别约为:900万吨、950万吨、1000万吨、1050万吨和1100万吨。每年用于传统豆制品加工的大豆约占食品工业用的50%左右;用于直接食用的约占30%;用于其它食品加工的约占20%。2012年我国国产大豆产量为1301万吨,根据这个数字可以看出,约有80%的国产大豆用于我国的大豆食品行业。

近年来我国大豆食品市场供应日趋规范,产品质量稳步提高。如江苏、浙江、山东、广东、安徽等地纷纷建立了大豆食品生产基地。

同时,大豆食品新产品在市场上涌现出来,使得我国大豆食品行业的产品结构日趋完善:从直接提供给消费者的各种豆制品,到作为原辅料提供给其它食品行业的豆粉、大豆蛋白等商用产品;从液态豆浆到固态豆浆粉;从豆腐、百页等传统生鲜食品,到利乐装豆浆、休闲豆干等即饮即食类产品,我国大豆食品的种类可谓是丰富多样。

此外,针对高、中、低端市场的不同需求,使得行业细分化也愈加明显。如豆浆产品,涵盖了普通巴氏消毒豆浆,携带和饮用均十分方便的瓶装豆浆和自立袋豆浆,以及更加美观大方、且可以长途运输的利乐装豆浆等。即食、调味类豆制品如休闲豆腐干产品的包装逐渐多样化,近两年还出现了礼盒装豆腐干产品,而即食素肉(膨化豆制品)由于成本投入较小,并保留了大豆食品的营养价值,在农村等低端市场和在校学生中颇受欢迎。

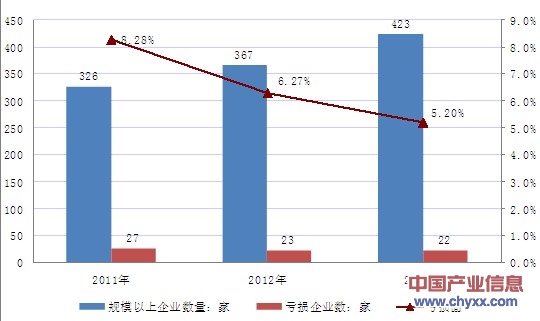

我国大豆食品行业的投豆量迅速提升;大豆食品市场销售保持在持续稳定的增长;同时出口额不断增加;规模企业的数量越来越多。根据国家统计局数据:截至2013年底,我国豆制品制造行业规模以上企业数量达423家,当中22家企业出现亏损,行业亏损率为5.2%。

2011-2013年中国豆制品制造行业规模以上企业数量变动趋势

注:从2011年起,规模以上工业企业起点标准由原来的年主营业务收入500万元提高到主营业务收入2000万元(下同)

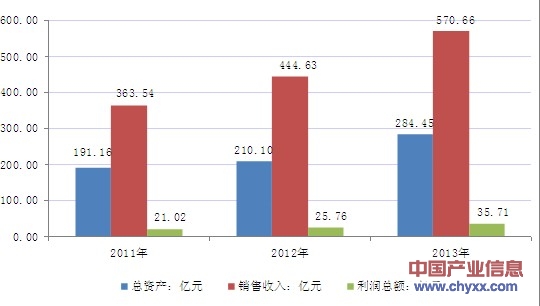

2013年我国豆制品制造行业总资产达到284.45亿元,同比增长35.39%;行业销售收入为570.66亿元,较2012年同期增长28.34%;行业利润总额为35.71亿元,同比增幅为38.61%。

2011-2013年中国豆制品制造行业总资产及营收概况

资料来源:智研咨询整理

2013年我国豆制品制造行业销售收入同比增长28.34%,增幅较上年度增长6.03个百分点,而同期销售费用、财务费用均出现较大幅度的下滑,仅管理费用出现增长,这表明了豆制品制造行业良好的发展势头。

2011-2013年我国豆制品制造行业三费概况

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 42.42% | 40.28% | 39.90% | 42.27% |

2012年 | 22.31% | 20.60% | 30.47% | 4.11% |

2013年 | 28.34% | 16.72% | 17.45% | 31.58% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 8.92% | 4.35% | 3.64% | 0.93% |

2012年 | 8.96% | 4.29% | 3.88% | 0.79% |

2013年 | 8.26% | 3.90% | 3.55% | 0.81% |

资料来源:国家统计局,智研咨询整理

从豆制品制造行业三费占销售收入的比重变化情况来看,2013年行业三费占豆制品制造行业销售收入的8.26%,占比较2012年进一步下滑,行业三费支出调控程度加强。当中销售费用比率以及财务费用比率均得到有效控制,主要是由于行业规模不断扩大,行业竞争日益激烈促使企业不断提高效率,加强对各项支出的控制,最大可能的提高企业的盈利能力。

从豆制品制造盈利能力来看,2013年度,豆制品制造行业销售毛利率为16.74%;销售利润率为6.26%,遇上年度基本持平。资产收益率则低于上年同期水平,但从近年整体走势来看,行业资产收益率也是处于曲折上升的过程。

从行业偿债水平来看,近年来行业亏损面呈逐步缩小态势,由2011年度的8.28%上升至2013年的5.20%;利息保障倍数逐年提升意味着行业偿债能力在稳步改善。

从行业营运能力来看:应收账款周转率达到25.78次;流动资产周转率为4.39次。

从发展能力来看,2013年行业利润总额增长率为38.61%,高于上年同期10多个百分点;受行业投资额的增加的影响,2013年度行业资产增长率达到35.39%;销售收入增长率为28.34%;但是值得注意的是近年来行业应收帐款增长率上升态势较为明显,该年度增长至42.95%,行业应加强应收账款的管理与调控。

2011-2013年我国豆制品制造行业效益变化

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 20.57% | 16.92% | 16.74% |

销售利润率 | 5.78% | 5.79% | 6.26% |

资产收益率 | 11.00% | 17.00% | 12.55% |

偿债能力 | |||

负债率 | 43.95% | 45.95% | 47.02% |

亏损面 | 8.28% | 6.27% | 5.20% |

利息保障倍数 | 9.33 | 10.10 | 11.31 |

营运能力 | |||

应收帐款周转率 | 29.20 | 28.71 | 25.78 |

流动资产周转率 | 4.57 | 4.63 | 4.39 |

发展能力 | |||

应收帐款增长率 | 11.38% | 24.40% | 42.95% |

利润总额增长率 | 59.49% | 22.55% | 38.61% |

资产增长率 | 35.07% | 9.90% | 35.39% |

销售收入增长率 | 42.42% | 22.31% | 28.34% |

资料来源:国家统计局,智研咨询整理

根据我国居民膳食指南要求,人均日消费大豆及其制品要达到40克才算合理,而目前才20克左右,距离目标还很远。

业内预计到2015年底,大豆食品(豆类及其制品)的消费量力争达到每人每年10千克,即每日人均消费大豆28克左右。其中:豆腐、豆浆等传统大豆食品的消费量力争达到6千克以上,即人均每日17克; 新型豆类食品(如营养棒、豆乳酪等)1千克,即人均每日2.8克;直接食用及其他用于食品原料的大豆为3千克,人均每日8.6克左右。

到2020年底,大豆食品(豆类及其制品)的消费量要达到每人每年14.6千克,即每日人均消费大豆40克左右。

到2015年底,全国各省会城市及常住人口达到500万的城市,至少出现1个年耗用大豆1万吨以上的以鲜货大豆食品为主的规模企业。全国年耗用大豆1万吨以上的企业力争达到50家,其中有5家企业的年营业额达到10亿元左右;龙头企业在多元化调整产品结构的同时,要明确主打产品的定位,争取单品达到一定规模,以增强发展后劲。同时在保证豆腐类产品消费量保持稳定的前提下,扩大豆浆类产品、休闲类大豆食品的消费量,引导企业多开发方便食用、口感美味、绿色有机的终端消费产品,我国豆制品制造行业市场前景看好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国豆制品行业市场发展调研及未来前景规划报告

《2024-2030年中国豆制品行业市场发展调研及未来前景规划报告》共八章,包含中国豆制品行业竞争对手分析, 中国豆制品行业投资及营销分析,2024-2030年豆制品行业发展预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国豆制品行业全景速览:头部企业营收稳步增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国豆制品加工量及行业前50强企业运行情况:豆制品行业前50强销售额达327.3亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)