一、我国水溶性肥料行业发展历程分析

与发达国家相比,我国水溶性肥料起步较晚,大致经历以下几个发展阶段:代理阶段:1995-2000年,国外水溶性肥料开始进入中国。中国水溶性肥料是从代理进口水溶性肥料起步,主要产品为花卉用肥,价格较高,只有经济价值较高的花卉才能用得起价格昂贵的进口水溶性肥料。1998年,部分高价值经济作物区开始使用进口水溶性肥料,该肥料正式进入农业领域,但施用面积极其有限。智研咨询( http://www.chyxx.com)

起步阶段:2000-2006年,国产水溶性肥料开始起步。由于进口水溶性肥料价格太贵,再加上一些潜在的消费市场开始显现,从2000年开始,一些国内肥料公司如上海永通等企业开始有了初步的技术研究和产品开发。

快速发展阶段:2007年至今,在国内外水溶性肥料的共同推动下,伴随着水肥一体化进程的加快,我国水溶性肥料的施用面积获得了快速的增长。而且随着市场需求越来越大,很多之前生产传统复合肥料及农药的公司开始投入到水溶性肥料的发展中来。比如生产传统复合肥料的芭田股份、新都化工以及农药企业诺普信、江苏龙灯化学有限公司等企业都开始涉足水溶性肥料的生产。

二、我国水溶性肥料行业现状分析

包括水溶性肥料在内的化肥对农作物增产有着重大作用,是现代农业生产的必需品,是“粮食的粮食”。我国目前的化肥产品仍以氮肥、磷肥、钾肥等基础肥料及复合肥为主,据统计,2010年我国农作物复混肥的施用量为5,308万吨,其中水溶性肥料的施用量仅为16万吨,占复混肥施用量的0.30%。2012年水溶肥的产量与使用量均超过200万吨,约占复混肥使用量的3.45%。

尽管近两年我国水溶性肥料产业发展速度较快、得到的关注较多,但是整体来看,它还属于一个小产业,目前仍处于普通复合肥市场的重要补充地位。

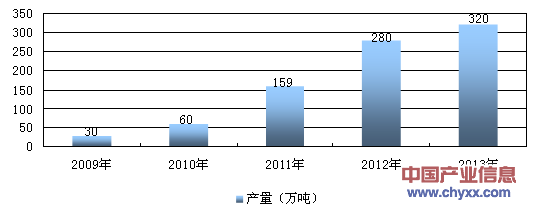

近年来,我国水溶性肥料产业迅猛发展。水溶性肥料产业在2005年以后开始在我国逐步形成,并且在2007年以后开始随着国外水溶性肥料产品在国内市场的出现,开始有了很大的发展;我国在2009年出台水溶性肥料登记标准。据了解,2012年我国登记水溶性肥料生产企业达800家,总产量约为280万吨。2013年我国登记水溶性肥料生产企业达900家,总产量约为320万吨;而截至2014年2月,我国水溶性肥料企业登记数达到2500个,登记的产品数量达到5399个。2013年山东省水溶性肥料产销量70.5万吨,同比增长10%;目前,山东省已办证水溶性肥料企业580多家。近几年我国水溶性肥料产量情况如下图所示:

2009-2013年我国水溶性肥料产量

1)登记企业多,稳定生产企业少,集中度相对较高

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国水溶性肥料行业深度研究及投资趋势预测报告》中显示:根据国家化肥质量监督检验中心的统计数据,截至2013年11月底,中国水溶性肥料登记企业1,000多家,其中外资企业25家。尽管企业登记数量较多,但据中国化工信息中心不完全统计,国内稳定生产水溶性肥料的企业不超过100家,集中度相对较高。

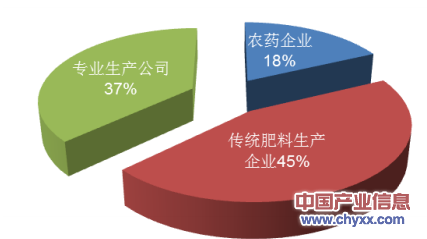

目前国内水溶性肥料企业主要包括专业生产企业、传统肥料企业及农药企业三类,其中传统肥料企业占绝大多数。

国内水溶性肥料企业构成

2)大多数企业生产技术水平落后

与国外的水溶性肥料生产企业相比,目前国内水溶性肥料的生产技术相对落后,在研发资金和技术人员的投入上严重不足,生产设备极其简陋。不少企业仅仅是将尿素、硝酸钾、硫酸钾、水溶性磷酸一铵等原料的简单混配,生产车间没有吸湿设备,染色及防结块技术不过关,生产出的肥料往往出现潮解、板结、染色不均、杂质过多、水溶性差等现象,严重影响水溶性肥料的销售。在产品配方及浓度上,缺乏科学的试验,没有根据不同作物以及作物生长各个时期对养分的不同需求配置浓度,从而导致产品使用时并不能达到预期的效果。

3)销售价格较高

水溶性肥料的价格远高于普通复混肥料的价格,一方面是因为原料和生产成本较高,另一方面是水溶性肥料销售量较少,仍然处于推广阶段,销售渠道需要大量的推广服务支持,推广服务费用较高,所以价格一直保持高位。智研咨询( http://www.chyxx.com)

4)水溶性肥料行业新标准出台增加了准入门槛

工业和信息化部2013年6月批准发布了《水溶性肥料》行业标准(标准号为HG/T4365-2012),该化工标准与现行行业标准最大的不同点在于将固液水溶肥的水不溶物比例均由农业行标的5%降到0.5%,同时对产品包装标识进一步细化,要求标明不同形态的养分含量、来源,强调微量养分为螯合态时,应标明螯合剂名称和螯合分数等。这一标准的出台立足于中国的高效农业和安全农业,顺应了目前国内节水农业、设施农业的发展趋势,提高了水溶肥生产领域的准入门槛和生产要求,促进了水溶肥行业的规范发展,为水溶肥市场的良性、健康发展提供了有力保障。

三、我国水溶性肥料行业发展趋势分析

未来十年将是我国水溶性肥料行业快速发展的十年,水溶性肥料将迎来较好的发展前景。

(1)化肥行业优化产品结构成为必然选择

我国利用占世界7%的土地养活了占世界22%的人口,但也消费了占全球近35%的化肥,我国单位农业面积化肥的使用量已经达到很高的程度。目前普通肥料利用率较低,营养成分流失严重,并造成水体富营养化的现象。因此,国家鼓励大力发展包括高效化肥、复合颗粒肥、液体化肥、添加农药的肥料、专用化肥、节水的全水溶性肥料等在内的新型肥料产品。随着国家大力推广及农民认知度高,新型肥料产品将获得越来越多农民的青睐。

(2)节水农业推广将极大提高水溶性肥料的市场规模

水溶性肥料作为发展现代节水农业必须的生产资料,将有助于我国干旱地区节水农业的发展,有效解决常规施肥浪费水资源、有效性差、费工费时的问题。有关专家表示,全国9亿亩灌溉面积中约有4.8亿亩耕地适合水肥一体化,但目前水肥一体化应用比例仅3.2%,与发达国家相比还有较大差距。“十二五”规划纲要提出要“推进农业节水增效,推广普及管道输水、膜下滴灌等高效节水灌溉技术,新增5,000万亩高效节水灌溉面积,”设施灌溉正处于快速发展阶段,水溶性肥料也将随着设施灌溉推广而快速发展,水溶性肥料成为我国肥料发展的趋势,市场前景广阔。智研咨询( http://www.chyxx.com)

(3)行业竞争加剧

冬春季是农药传统淡季,而恰恰是水溶性肥料在我国高附加值经济作物市场销售的主要时期,传统农药企业开始进入水溶性肥料领域,以期解决农药行业淡季经营问题,摊薄销售费用;由于水溶性肥料利润率较高,普通肥料企业积极进入水溶性肥料领域,进一步加剧了行业的竞争格局。尽管进口水溶性肥料在中国经营多年,有一定的消费市场,但随着国内水溶性肥料质量、服务的提升,以及行业实力的整体提升,进口肥料将逐渐被国产肥料替代。

此外,服务质量高低将严重影响产品的销量。施肥技术与优质产品相结合才能发挥肥料的最大效率,健全的营销服务体系将有利于企业竞争。具备独特生产工艺、配方合理,并已具备一定品牌认知度的生产企业将在激烈的行业竞争中逐渐胜出,并攫取越来越大的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水溶性肥料行业市场供需态势及发展前景研判报告

《2024-2030年中国水溶性肥料行业市场供需态势及发展前景研判报告》共八章,包含国内水溶性肥料生产厂商竞争力分析,2024-2030年中国水溶性肥料行业发展趋势与前景分析,水溶性肥料企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)