水溶肥是可以快速完全溶于水,并可通过喷灌或滴灌等先进方式施用的新型复合肥料。由于其为速效完全肥,不必再加微量元素,养分利用率高达80%~90%,能够提高作物品质、减少作物的生理病害,并且使用方便,可喷施、冲施,与喷滴灌联合使用(需水量仅为普通化肥的30%),是国家目前大力倡导“提高化肥利用率,推广水肥一体化科技应用”的主要对象。

硝基肥是水溶肥最主要的品种,可以说绝大多数水溶肥是以硝基肥为基础的。核心原因在于硝基肥有较好的水溶性。从原理上来说,硝基肥是硝酸根,而绝大多数硝酸盐是溶于水的。水中往往含有钙等金属离子,遇到硝酸根依然比较容易溶解。但如果是碳酸根、硫酸根等,就容易沉淀,影响水溶性。硝基肥的100%水溶性,无沉淀,是其成为水溶肥主流产品的重要原因。并且硝基水溶肥相对于其他水溶肥具有较低的生产成本和成熟的生产技术,因此硝基肥优势明显。

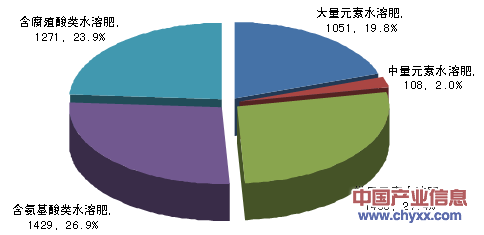

产业信息网发布的《2014-2019年中国水溶肥市场发展前景预测及投资潜力分析报告》指出: 2010年国内产量约60万吨,2012年已达280万吨;从企业登记情况看,截至2014年2月10日,中国登记的水溶肥料总计5399个,其中大量元素水溶肥产品有1051个,中量元素水溶肥有108个,微量元素水溶肥有1456个,含氨基酸类水溶肥有1429个,含腐殖酸类水溶肥有1271个,有机水溶性肥料数量为84个。

我国不同类型水溶肥料所占比例(截至2014年2月)

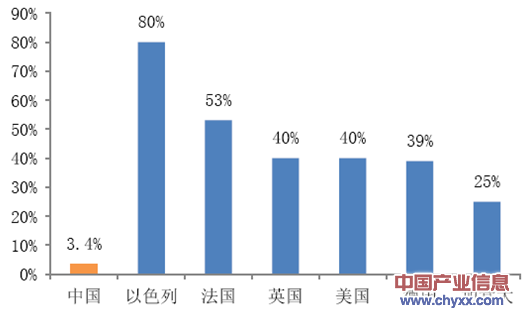

但目前水溶肥施用比例仍只有约3%的极低水平。从世界范围内的灌溉施肥和水肥一体化来看,美国的滴灌和微喷灌占整个灌溉的比例为5%,以色列为80%,而中国仅为0.13%;美国的灌溉施肥在微喷灌中的比例为65%,以色列为90%,而中国仅有40.8%。水资源日益短缺的背景下,政策对水溶肥的扶持力度将持续加大,加上国内企业逐渐扩产销售,国内水溶肥将有巨大的发展空间。根据《水肥一体化技术指导意见》,到2015年推广面积将达到8000万亩,新增5000万亩,仅这一工程就蕴藏着500万吨水溶肥的巨大市场。

各国水溶肥施用比例

近年与水溶肥相关政策

时间 | 相关机构 | 政策/事件 | 详细内容/备注 |

2014.03 | 水溶肥专业委员会成立 | ||

2014.02 | 发改委 | 《农村工作七大重点》 | 提高粮食安全,突出抓好以水利为重点的农业基础设施建设 |

2013.10 | 发改委 | 《全国高标准农田建设总体规划》 | 到2020年,建成集中连片、旱涝保收的高标准农田8亿亩,亩均粮食综合生产能力提高100公斤以上,其中“十二五”期间建成4亿亩。提高化肥利用率,大力推进水肥一体化等科技应用。 |

2013.06 | 新都化工和国家化工中心起草 | 《水溶肥化工行业标准》 | 与现有的农业行标相比,最大的不同点在于将固液水溶肥的水不溶物比例由农业行标的5%降到0.5%,并且增加缩二脲含量、细化包装标识等项目 |

2013.03 | 农业部办公厅 | 《水肥一体化技术指导意见》 | 根据意见,到2015年,水肥一体化技术推广总面积要达到8000万亩以上,新增推广面积5000万亩以上,实现节水50%以上,节肥30%粮食作物增产20%经济作物节本增收600元以上 |

2012.02 | 农业部 | 《农业部关于推进节水农业发展的意见》 | 大力发展水肥一体化 |

资料来源:产业信息网整理

目前国内水溶肥市场遇到两个问题:一是厂商品牌众多,产品鱼龙混杂,质量参差不齐。我们认为随着水溶肥国标出台,产品技术门槛大幅提高,产品质量得到规范,加上金正大、新都等龙头企业逐渐实现产销、农户品牌意识加强,上述问题将得到解决。二是水溶肥产品单价较高,市场对其推广渗透率有所担心。我们认为,首先在综合考虑追肥、补肥、人工及水等成本下,水溶肥的成本优势将得以充分体现,其次国内企业产销的扩大也将促进生产成本及售价的降低,再加上国家已有的对灌溉设备进行补贴,水溶肥未来综合成本优势将更加显著。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水溶性肥料行业市场供需态势及发展前景研判报告

《2024-2030年中国水溶性肥料行业市场供需态势及发展前景研判报告》共八章,包含国内水溶性肥料生产厂商竞争力分析,2024-2030年中国水溶性肥料行业发展趋势与前景分析,水溶性肥料企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)