文具,是指人类教育、学习、办公、家居生活等文化活动中使用的各种工具。在中国古代,文具仅仅是“笔、墨、纸、砚”等“文房四宝”的总称。随着社会经济发展和科技进步,人类文化生活日益丰富,文具的概念在不断演绎更新,文具所包含的范围已不断扩大,现代文具的范围已涵盖书写工具、学生文具、办公文具、教学教具、办公耗材、墨水墨汁、学生电子产品等多个细分类别。作为直接服务于人们学习、办公及家居生活的重要工具,文具对于提高全民族文化素质、丰富人民群众文化生活起着十分重要的作用,是文教、工美、体育和娱乐用品制造行业的重要分支。

产业信息网发布的《2014-2019年中国文具产业调研及投资咨询报告》指出:文具行业是典型的“小产品、大市场”,目前中国文具行业(不包括办公设备和家具)市场规模约1,500 亿元(约合215 亿美元),而国际文具市场规模约2,500 亿美元,与中国人口占全球比重约20%相比,中国文具市场规模仅约占全球文具市场规模总额的8.60%;从人均文具消费额来看,中国人均文具消费额约仅为105 元/年,而全球平均人均消费水平约为240 元/年,人均文具消费额还不到全球平均人均消费水平的一半。作为一个传统的文化大国,中国的文具市场需求依然有很大的发展空间。

我国文具行业市场参与者情况

1、从生产企业来说,数量众多,市场集中度很低,兼具品牌和规模效应的企业很少

目前,国内从事文具制造的企业高达8,000 家左右,据统计,目前我国列入统计口径的规模以上文具生产企业1,500 多家,但是,销售额超过10 亿以上的企业寥寥无几,90%的文具生产企业年销售额低于1,000 万元,大部分企业产品单一,竞争集中在低端产品,文具行业的市场集中度还很低。而从品牌知名度角度来说,国内仅有晨光文具、真彩文具、齐心文具、得力文具等少数文具企业具有不同程度的品牌知名度。

2、从消费群体来说,国内文具市场有着庞大的消费群体

目前,3 亿左右的学生和1 亿左右办公人士构成文具产品庞大的核心消费群体,作为日常文化生活必需品,文具的应用广泛渗透到人们的日常生活行为当中,庞大的消费群体为文具行业提供源源不断的消费需求。

国内文具消费特征及趋势

在文具功能化需求满足的基础上,国内文具消费逐渐呈现品牌化、创意及个性化和高端化的趋势,并且,文具消费终端连锁化的特征逐渐加强,国内文具市场处于消费升级的新局面。

1、品牌文具逐渐占据市场主导地位

与众多消费品类似,随着居民收入的提高和消费观念的升级,品牌文具逐渐占据市场主导地位。

品牌是企业产品质量、特征、性能、用途等级的概括,凝聚企业的风格、精神和信誉,极大地影响消费者的购买行为。书写工具等文具产品在人们日常学习、工作及生活过程中,使用频率高、使用场合多,并逐渐成为人们日常沟通当中的重要媒介,消费者在购买文具时将会越来越考虑在产品质量、设计水平、终端形象、用户美誉度及管理服务方面表现优秀的品牌产品。

2、功能化之外更加注重创意和个性已成为文具消费的重要趋势

具备创意和个性特征的文具扩展了文具消费的外延,在给消费者带来良好消费体验的同时,也带来了文具消费的升级,极大的促进了文具市场的需求。过去,文具主要强调产品使用功能,产品设计单一、缺乏变化,而随着消费理念的逐渐升级,文具已经成为创意及个性传达的重要载体。在满足文具功能化基础上,创意化、个性化、时尚化的文具赋予传统文具以流行元素和文化内涵,符合学生、年轻办公族人群越来越追求时尚、个性的消费潮流。创意化、个性化、时尚化的文具外观新颖时尚、色彩艳丽,大大提升学生等消费群体的消费体验;同时也越来越受到办公一族的青睐,设计独特的创意化、个性化的文具给紧张的工作带来活泼生动的气氛,越来越受到消费者的青睐,大大促进了文具市场的需求。

创意和时尚的产品需求给文具经营企业带来的挑战是供应链管理能力要求高。针对文具行业多品类的特点,以及时尚化的趋势,文具经营企业需要建立敏捷的供应链,从信息搜集、研发设计、采购、生产、分销各个环节实现对市场的快速反应。

3、文具消费终端连锁化的特征逐渐加强

普通文具店是目前国内文具消费的主流终端,随着连锁经营效应的扩散,普通文具店呈现出积极参与连锁加盟的趋势。普通文具店零星分布在全国各个城市、县城和乡镇,数量庞大,是接触终端消费人群最多的一类文具销售终端。但是,由于进入门槛低,价格竞争激烈,许多普通文具店因为管理不善、跟不上市场潮流、资金不足等原因造成盈利能力极不稳定甚至被淘汰。面对这种局面,为获得更具持续性的盈利能力和管理支持,越来越多的普通文具店呈现出积极参与连锁加盟的趋势。近年来,文具消费终端连锁化的特征逐渐加强,专业化管理、抗风险能力提升、单店盈利水平提高等优势已吸引越来越多的普通文具店升级为连锁店。

4、高端文具成为推动文具消费的新亮点

在绘图、财务、设计及礼品等领域,专业的高端文具消费群体在不断增加,专业性强、品质佳、价值较高的高端文具逐渐成为推动文具消费的新亮点。高端文具消费在成熟文具市场已十分普遍,而随着国内在绘画、财务、设计及礼品等领域对于专业性、品质要求越来越高的消费者逐渐增加,对于高端文具产品需求正在不断显现。专业画材、高端金属笔等高端文具产品已成为文具消费的新亮点。

未来,国内文具市场规模仍将保持较为快速的增长势头。产业信息网预计国内文具市场规模未来几年内将继续保持不低于20%的年增速水平,文具市场规模增长的主要驱动因素包括:

1、居民人均收入持续增长

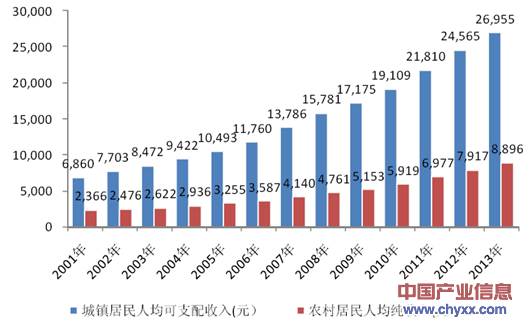

文具行业处于快速增长的国内消费市场环境中。城乡居民家庭人均可支配收入持续增长,人们对于文化生活的需求更趋丰富,对于文具等文化用品的消费观念也在不断更新,国家对文化事业的支持也将持续加大力度,从而拉动文具市场的消费。2002 年至2011 年,中国城镇居民和农村居民的文化消费支出复合增长率分别达到11.70%和14.97%。国家统计年鉴数据显示,2001 年以来,城乡居民人均可支配收入保持持续增长。2013 年中国城镇人均可支配收入和农村居民纯收入分别达到26,955 元和8,896 元,2001 年以来的复合增长率分别达到12.08%和11.67%。

2001-2013 年我国城乡居民家庭人均可支配收入变化情况

2、文化产业大发展的良好政策环境

近年来,国家不断加大对文化产业的支持力度,深化文化体制改革,为文具行业的发展创造了良好的政策环境。2011 年11 月,国家新一轮的文化体制改革,将文化产业定位为国民经济支柱性产业,为国内文具行业发展提供了良好的政策环境。近年来,我国文化产业发展总体速度较快,文化产业增加值占GDP 比重稳步提高。2011 年我国文化产业法人单位增加值为13,479 亿元,比2010 年增长21.96%, 2013 年我国文化产业增加值预计将达2.1 万亿元人民币,预计约占GDP 比重的3.77%。将文化产业定位为支柱产业,意味着在“十二五”的末期,文化产业规模将由目前占GDP 中的2.5%的比重上升至5%以上,文具等文化产业相关行业将得到进一步的强化与支持。

3、国家对教育的持续投入

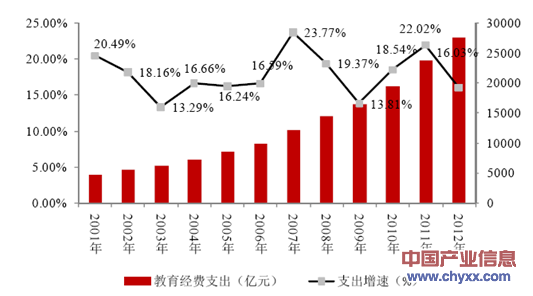

国家对教育事业的持续投入将直接提高接受教育人口的数量及现有国民的文化水平,从而为国内文具行业快速发展持续注入新的动力。2001 年至2012年十二年间,国家每年的教育经费支出基本保持超过国内GDP 增速的两位数增长态势,支出由2001 年的4,637.66 亿元增长至2012 年27,695.97 亿元,占GDP 比例由2001 年的3.18%上升至2012 年的4.28%。

2001 年-2012 年政府教育经费支出情况

根据《中华人民共和国国民经济和社会发展第十二个五年规划纲要》,国家将大力发展教育事业,实施科教兴国战略和人才强国战略。2012 年全国教育经费支出占国内生产总值比例虽然已达到4.28%,但与目前世界平均7%、发达国家9%的教育投入占国内生产总值水平相比,未来国内的教育投入增长空间依然很大。

持续的教育投入将直接促进文具行业的发展。以制笔行业为例,国家教育投入占GDP 比重每增加0.5%,制笔行业销售产值大约能够增长25 亿元。按照行业特点估算,25 亿元的销售产值约可以带来50 亿元的新增市场规模。

4、城镇化水平逐步提升

城镇地区文具产品的消费水平要明显高于农村地区,2011 年中国城镇居民和农村居民的文化消费支出金额分别为1,102 元和165 元,城镇居民的文化消费支出远高于农村居民的文化消费支出。城镇化进程的推进将直接驱动文具市场整体规模的提高。根据国家统计局的统计数据,2013 年,我国的城镇化率已达到53.73%,近10 年来以年均1.20%左右的增速递增,未来,国内城镇化将逐步提升。城镇化的快速推进将逐步释放乡镇和农村居民的潜在消费需求,进一步扩大文具消费的市场容量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文具行业市场专项调研及发展策略分析报告

《2024-2030年中国文具行业市场专项调研及发展策略分析报告》共十三章,包含文具行业投资分析,文具行业重点企业,2024-2030年文具行业发展的前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国文具行业市场现状分析:中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国文具行业全景速览: 中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国文具行业细分市场规模发展现状及企业竞争格局分析[图]](http://img.chyxx.com/2021/10/I6750K9V79_m.jpg?x-oss-process=style/w320)