一、行业市场容量

据智研咨询(http://www.chyxx.com/)发布的《2013-2018年中国卫生洁具行业竞争格局及发展趋势研究报告》显示:根据中国建筑材料工业规划研究院和工信部的相关统计数据,我国的卫生洁具产量由2006 年的1.29 亿件增加到了2010 年的1.70 亿件,年均复合增长率为7.14%(数据来源:《“十二五”建筑卫生陶瓷工业发展规划》及《建材工业“十二五”发展规划》)。根据《建材工业“十二五”发展规划》,2015 年卫生洁具行业的年产销量将达到2 亿件。我国卫生洁具行业实现的工业总产值由2005 年的223.09 亿元增加到2012 年的422.55 亿元。

我国卫生洁具行业2005 年至2012 年工业总产值和年增长率情况如下图:

二、行业未来市场需求分析

(一)、未来城市化建设持续推进,商品房(包括住宅、办公楼、商业营业用房和其他)、保障性住房和棚户区改造面积和数量持续增长导致对卫生洁具产品的新增需求巨大。

我国城市建设发展迅速,城镇人口快速增加,2010 年第六次全国人口普查时,城镇人口达到了6.66 亿人,比2000 年增加了2.08 亿人,新增城镇人口对住房提出了巨大需求。

a、住宅

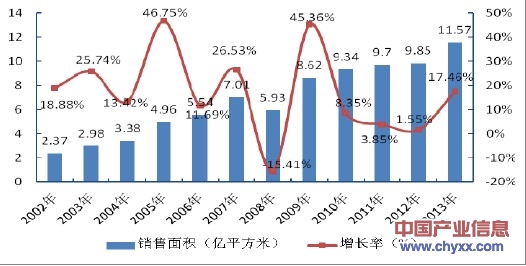

2002 年至2013 年间,我国商品房住宅年销售量的复合增长率为15.50%。2010年以来,受我国房地产调控政策的影响,我国商品房住宅年销售面积增速放缓,2011 年我国商品房住宅销售面积为9.70 亿平方米,较2010 年增长3.85%,2012年商品房住宅销售面积为9.85 亿平方米,同比增长1.55%。2013 年,我国商品房住宅销量增速较2012 年大幅提升到17.46%,全年销量为11.57 亿平方米。中长期来看,未来随着我国城市化进程的持续推进,我国商品房住宅还将维持增长态势。

十一届全国人民代表大会第四次会议政府工作报告指出,在“十二五”期间,我国的城镇化率将提高4 个百分点。据此测算,2011年-2015 年间,每年我国将新增城镇人口约1,100 万人,按人均住房面积31.60 ㎡测算,该部分人口对住房的年增量需求约为3.50 亿㎡,按每套住房户均面积90 ㎡折合住房约390 万套。每套住房至少需要坐便器或蹲便器、浴室柜、淋浴设备等3-4 件主要卫生洁具产品,引致的新增卫生洁具消费至少在1,200-1,600 万件。

我国商品住房呈现户型小型化趋势,在同等建筑面积下,房屋套数量必将大为增加,也有利于卫生洁具产品的销售。2005 年商品住房的户均面积为117 ㎡,2010 年则下降为106 ㎡。2010 年4 月,国务院发布《关于坚决遏制部分城市房价过快上涨的通知》(国发[2010]10 号)明确提出“保障性住房、棚户区改造和中小套型普通商品住房用地不低于住房建设用地供应总量的70%”,未来面积小于90 ㎡的房屋供给量还将明显增加,有利于卫生洁具产品的消费。

2002 年至2013 年,我国商品房住宅年销售面积和增长情况如下图

b、办公楼

我国正处于城市建设快速发展时期,许多城市规划部门对城市功能布局进行了再规划,正在打造规模庞大的经济开发区、商务办公区等,办公楼房地产业发展十分迅速,未来对卫生洁具产品的需求还将进一步增长。

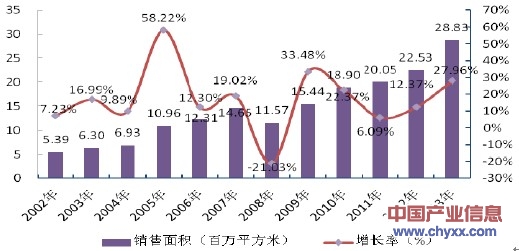

2002 年至2013 年间,我国办公楼年销售复合增长率为16.47%。2010 年和2011 年,在房地产调控政策影响下,办公楼销售量增速放缓。我国房地产调控政策主要针对商品房住宅价格的非理性上涨,而非直接针对办公楼房地产,2012年以来,办公楼销量增速逐步提升。我国办公楼市场并未饱和,未来发展空间仍然很大。

2002 年至2013 年,我国办公楼销售面积和增长情况如下图:

c、商业营业用房

为配套城市化建设,以及满足人们对购物、餐饮、娱乐、医疗等方面的众多需求,许多城市进行了大量商业营业用房(包括零售商业、娱乐业、酒店、餐饮业、旅游业等行业的营用房)的开发,为卫生洁具行业提供了巨大的市场增长空间。

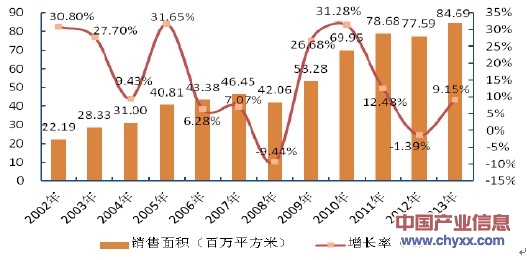

2002 年至2013 年间,我国商业营业用房年销售复合增长率为12.95%。2011年以来,受房地产调控政策影响,商业营业用房销售增速放缓,2012 年出现负增长,2013 年商业营业用房有所回暖,实现正增长。中长期来看,随着国民收入的提高及城市化建设的持续推进,商业营业用房的发展空间仍十分巨大。2002 年至2013 年我国商业营业用房销售和增长情况如下图:

(二)、 现有用户对卫生洁具产品的更新换代需求

经过二十多年的发展,我国各类房地产形成了巨大的保有量。截至2012 年末,我国商品住房总量在6,100 万套以上,办公楼160 百万平方米以上、宾馆等住宿房间439.68 万间,餐饮机构经营面积53.59 百万平方米,医院等卫生医疗机构95.03 万家,为之配套的卫生洁具产品保有量巨大(数据来源:国家统计局)。商品房住宅中的卫生洁具产品的使用期一般为8-10 年;办公楼、住宿、餐饮、医疗等商业营业用房为公共场所,其破损率及更新频率更高,一般5-8 年就需更新。未来,因卫生洁具产品破损、样式陈旧、功能落后等因素,导致使用者更新原有产品,从而形成对卫生洁具产品的巨大增量需求。

三、进入本行业壁垒分析

目前,国内卫生洁具行业企业众多,行业处于充分市场化竞争状态,进入本

行业的障碍主要体现在以下几个方面:

1、国家环保政策障碍

2006 年9 月,我国开始实施陶瓷卫生洁具环境标志认证,执行标准为《环境标志产品技术要求 卫生陶瓷》(HJT296-2006),其对陶瓷洁具产品的放射性、铅和镉含量以及废渣回收率进行强制性要求。2008 年6 月1 日,《建筑卫生陶瓷产品单位能源消耗限额》(GB21252-2007)卫生陶瓷耗能国家标准正式实施,该标准强制要求:已有建筑卫生陶瓷企业综合能耗每吨产品不高于800 千克标准煤,或综合电耗每吨产品不高于1,000 度电;新建企业或生产线综合能耗每吨产品不高于700 千克标准煤,或综合电耗每吨产品不高于800 度电。

该等标准实施以来,一些放射性、能耗等超标的卫生洁具制造企业已被迫整顿甚至停产,同时对新建产能提出更高环保标准要求也约束了卫生洁具企业的盲目扩张。在国家节能降耗、绿色环保政策趋严的大环境下,国家环保政策成为进入该行业的障碍之一。

2、产品品牌障碍

随着我国经济快速持续发展、小康社会建设持续推进、居民消费水平持续提高,人们的消费观念也在逐渐发生转变。在卫生洁具产品的选择上,由过去的注重价格、质量等,转变为注重品牌的知名度、美誉度。品牌知名度、美誉度在该行业已经成为高质量、高品位、优质服务的象征,对消费者选择的影响越来越明显,而要建立起本行业的品牌知名度、美誉度等需长期的历史沉淀。

目前,国内卫生洁具行业已经形成了外资洁具品牌与本土洁具品牌两大集群。行业一线企业占据了国内卫生洁具产品的中高端市场,培育了忠实的客户群,拥有良好的市场基础。面对市场已有知名品牌的冲击,新进企业必须投入更多、经历更长时间才可能突破现有格局,建立起自己的品牌知名度和企业形象,形成积极的市场影响力,参与到卫生洁具市场的竞争中来。

3、营销渠道和网络障碍

国内卫生洁具行业竞争激烈,产品销售模式主要为经销商模式。企业若要在该行业竞争中生存与发展,必须建立起强大的营销渠道和网络体系。但建立完善、高效的营销体系必须考虑以下因素:企业要有适合的人才储备及充足的资金储备;发展适合企业营销模式且具有丰富市场经验的经销商是漫长而艰巨的工作;营销网络分布于不同地区,需要有强大的支持体系,涉及订单传送、产品配送、经销商管理、售后服务等诸多方面,对企业管理水平要求较高。

因此,新进企业很难在短期内建设起符合自身产品定位的营销渠道和网络体系,这成为制约新进企业的主要障碍之一。

4、研发与设计障碍

随着卫生洁具产品的普及,消费者对产品的实用性提出了更高要求,对产品的安全、节能、时尚、健康、环保等方面的要求也日益提高,如市场对产品造型、色彩的多样性需求,对防臭、抑菌的需求,对节水节能的需求等。在当前激烈的市场竞争环境及完善的知识产权保护体系下,企业已不可能通过简单的模仿与拼装来满足消费者的需求。

卫生洁具制造企业必需具备强大的研发与设计能力,主要表现在以下几个方面:完善的研发体系,包括人才储备与管理、软硬件投入、机制建设;敏锐的市场信息跟踪能力与市场发展趋势把握能力;与研发、设计能力配套的制造体系与销售体系。强大的研发、设计能力将是企业核心竞争力的体现,是企业立足市场、占领市场的根本,短期内新进企业很难具备这种能力。

5、规模和资金障碍

卫生洁具企业只有达到一定的生产规模且发挥规模经济效应才能保持市场上的竞争力。规模效应在企业中主要表现为:规模企业可以实现统一采购、大规模生产、统一配送,降低采购、运输成本,以及生产中的无效耗费。同时,也有利于优化企业内部资源配置,提升整体运作效率。

规模化的生产能力需要企业投入大量资金用于厂房和设备购置、研究开发与营运周转,用于行业整合以实现快速扩张。对于卫生洁具企业而言,规模效应表现更为显著,因为通常陶瓷卫生洁具企业的单个窖炉购买成本高达数百万、单次开炉费用高、成品率低,企业若不能实现临界规模以上的产出,将会导致亏损。因此本行业存在着较为明显的规模和资金壁垒。

6、专利与经验障碍

在我国亚克力卫生洁具细分领域的发展前期,亚克力卫生洁具的生产工艺从无到有,进入该领域的企业经过长期的人力、财力和物力投入,掌握了一套成熟的包括亚克力板软化、成型、脱模、浇注等关键工艺,并申请了部分专利,成为先入企业保持产品竞争力的关键因素之一。此外,为亚克力卫生洁具生产配套的机械设备领域发展缓慢,部分生产设备需亚克力卫生洁具生产企业自行研发、设计、改进,并寻找有经验的厂商生产,使研发实力不足的卫生洁具企业难以进入亚克力卫生洁具领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国卫生洁具行业市场供需态势及投资前景研判报告

《2024-2030年中国卫生洁具行业市场供需态势及投资前景研判报告》共十二章,包含2019-2023年卫生洁具行业各区域市场概况,卫生洁具行业领先企业经营形势分析,2024-2030年中国卫生洁具行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)