封装测试是集成电路制造的后道工艺,集成电路封装是把通过测试的晶圆进一步加工得到独立芯片的过程,目的是为芯片的触点加上可与外界电路连接的功能,如加上引脚,使之可以与外部电路如PCB 板连接。同时,封装能够为芯片加上一个“保护壳”,防止芯片受到物理或化学损坏。在封装环节结束后的测试环节会针对芯片进行电气功能的确认。

封装技术的发展历程包含了很多种封装技术名称,但总体可以概括为从大到小(让封装面积和芯片面积趋近相同),从平面到立体,背后的实质是技术进步使得封装工艺能够适应终端产品的小型化和轻薄化。按照芯片与基板的连接方式,可以将集成电路封装技术的演进过程大致划分为几个阶段:通孔直插式封装技术(通过插孔安装到PCB 板上)、表面贴装技术(通过细引线将芯片贴装到PCB 板上)、面积阵列封装技术(焊球替代管脚和引线,比较典型的是当前广泛用于PC 中CPU 上的BGA 封装)以及目前最前沿的3D 封装技术。当前人们生活中所能接触到的产品主要采用面积阵列封装技术,但部分追求更高性能和更小体积的产品已经开始向3D 封装技术迁移。

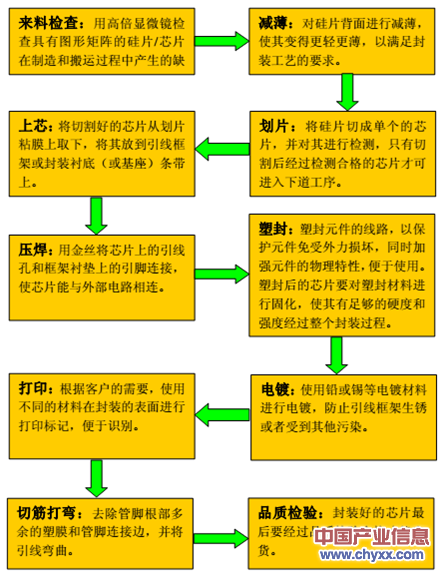

传统封装工艺流程

封装技术的演进,实质上是受终端需求的变化所引领。在智能手机兴起之前,集成电路产业主要受PC 所拉动,当时PC 上所有芯片之中最先进的就是中央处理器CPU 和图形处理器GPU,因此最先进的封装技术都集中在这两个产品上,目标是不断适应芯片性能的快速提升,减少信息传输延迟,以及改善电热性能,因此我们看到当时BGA(一种通过大量锡球来连接芯片和基板的封装方式)封装渐渐成为主流。

先进封装需求结构及增长趋势

随着芯片性能越来越高,传统的包括BGA 在内的封装技术无法满足高性能芯片对输入输出引线(I/O)数量的要求,同时较长的引线也带来个较高的电阻和电磁干扰,在这样的背景下,覆晶封装(也称倒装)技术开始在CPU 及GPU上逐渐普及。

与传统封装技术中,先将芯片至于封装基板上,再用打线技术(wire bonding)链接芯片的I/O 触点与基板不同,覆晶封装技术(FC,Flip-Chip)首先借助锡、铅、金、铜等材料,在芯片的一面连接点长凸块(bumping),然后将芯片翻转过来使凸块与基板能够直接连结。这样做的好处是把芯片与基板的链接方式最短化,解决电磁干扰问题,并增强导电性,同时相比在芯片周边形成引线的方式,覆晶封装能够产生更小的封装面积,和更好的散热性能。覆晶封装技术是由IBM 在上世纪60 年代开发出来的。

在智能手机等移动终端普及的今天,由于其优良的导通能力和较小的封装尺寸,覆晶封装技术已经在移动终端上得以广泛应用,包括应用处理器(AP)、基带芯片(BB)、射频芯片(RF)和功率放大器等在内,目前都以覆晶封装为主要封装工艺。

晶圆级封装(Wafer Level Package,WLP)技术的出现使得芯片制造和封装的界限越来越模糊。晶圆级封装在晶圆前道工序完成后,直接对晶圆进行封装,然后再切割划片,直接制成封装好的成品芯片,封装面积与芯片面积为1:1。

此外,晶圆级封装有助于降低成本,因其以晶圆片为基础,因此成本取决于晶圆片的数量,晶圆片上的芯片数量越多,则单一芯片的封装成本越低。

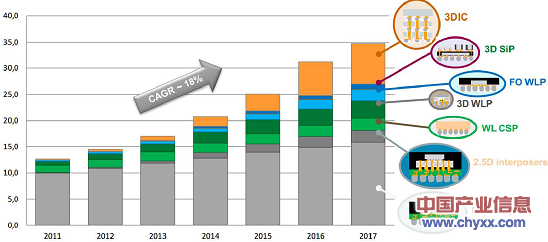

2011-2017年全球晶圆级封装后的晶圆出货量

目前晶圆级封装已经广泛应用于摄像头用影像传感芯片(CIS)的封装过程,我国的晶方科技和台湾的精材科技都是专注于晶圆级封装技术的代表性厂商,下游主要是CIS 设计企业。晶圆级封装的成本与每个晶圆上的芯片数量密切相关,晶圆上的芯片数越多,晶圆级封装的成本也越低。晶圆级封装是尺寸最小的低成本封装。晶圆级封装技术是真正意义上的批量生产芯片封装技术。

综上所述,可以看到 ,封装环节在集成电路产业链中的作用正在从最早的最简单的“导通即可”的要求,向着“更瘦更高”的方向发展,开始承载更多的性能和功能要求,在产业链中的重要性也越来越高。

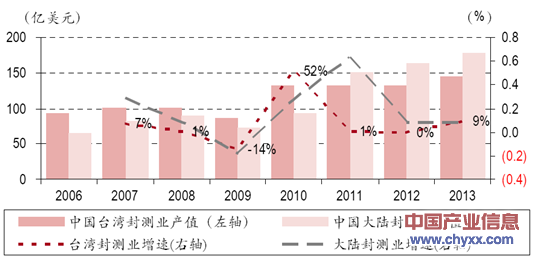

产业信息网发布的《2013-2017年中国集成电路封装产业深度调研及投资战略研究报告》显示:从目前全球封装测试产业的分布来看,主要集中在亚太地区如中国台湾、韩国、中国大陆等,其中台湾地区封装测试业产值居全球第一,若除去IDM 企业封测部分,全球占比高达55%。虽然中国大陆的封测业起步较晚,但发展速度最快,增速超过台湾。长电科技2012 年以7.14 亿美元的营业额,位居全球封装测试企业营收第七位,是中国大陆唯一进入世界前十位的半导体封测企业。

2012 年部分封测企业收入(仅包含纯代工封装企业)

排名 | 厂商 | 所在地 | 封测收入(亿美元) | 市占率:% |

1 | ASE(日月光) | 中国台湾 | 44.0 | 17.9 |

2 | Amkor (艾克尔) | 美国 | 27.6 | 11.3 |

3 | SPIL(矽品) | 中国台湾 | 21.9 | 8.9 |

4 | SATS ChipPAC ( 星科金朋) | 新加坡 | 17.0 | 6.9 |

5 | Powertech(力成) | 中国台湾 | 14.1 | 5.7 |

7 | 长电科技 | 中国大陆 | 7.1 | 2.9 |

其他 | 113.6 | 49.3 | ||

市场总产值 | 245.3 | 100 |

资料来源:产业信息网整理

与中国台湾集成电路产业相比,我国的封装测试业虽然起步晚,但是增速高,

充分发挥了劳动力成本的比较优势。

然而从我国大陆前十大集成电路封测企业来看,只有长电科技和通富微电两家是本土企业,其他均为外资企业在中国设立的封装厂。除此之外,我国大陆规模较大的本土封装厂还有华天科技、晶方科技、太极股份等。

2006-2013年中国大陆与台湾封测产业对比

2013 年中国大陆前10 大封装测试企业

排名 | 企业名称 | 销售额(亿人民币) |

1 | 新潮集团(长电科技母公司) | 77.2 |

2 | 飞思卡尔(中国) | 66.3 |

3 | 威讯联合半导体(北京) | 56 |

4 | 英特尔(成都) | 51.4 |

5 | 南通华达微电子 | 45.4 |

6 | 华天科技 | 35.4 |

7 | 海太半导体(无锡) | 32.6 |

8 | 松下半导体(上海) | 27.7 |

9 | 英飞凌(无锡) | 27 |

10 | 三星电子(苏州) | 23.9 |

资料来源:产业信息网整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)