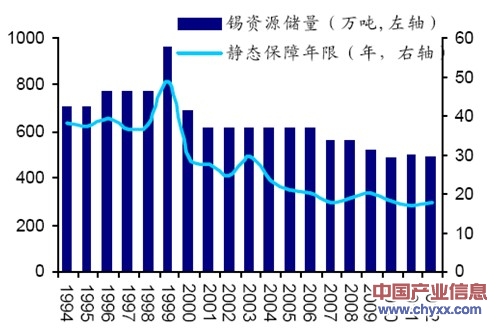

锡在基本金属中属于稀缺品种,2012年全球锡资源储量约为490万吨,尽管近年来随着中国及印尼原矿产量的下降,锡储采比有所反弹,但现有储量也仅能满足18.2年的生产需求。全球锡资源储量不断下降的趋势,以及较低的资源保障年限根本性地决定了锡精矿产量难以大幅持续增长。

锡精矿可采年限逐年下降

由锡资源分布特点所决定,全球锡精矿生产呈现寡头垄断格局,中国和印尼垄断了全球50%以上的锡资源储量及产量。

2012年全球锡资源储量及产量分布格局

分布 | 锡资源储量 | 精锡矿产量 |

玻利维亚 | 8% | 6.5% |

巴西 | 12% | 2.8% |

秘鲁 | 6% | 9.7% |

印尼 | 17% | 26% |

中国 | 31% | 42.5% |

其他国家 | 25% | 12.5% |

资料来源:产业信息网整理

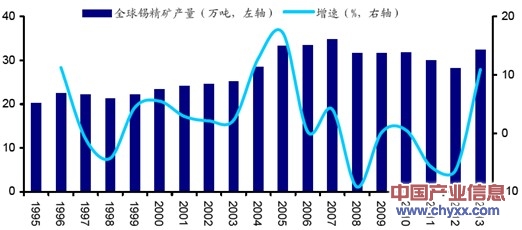

全球锡精矿生产自2005年后增速逐渐放缓,2007年达到近期高点后呈下降趋势,2012年全球锡精矿产量为28.1万吨,较2007年的35万吨下降了19.3%。

2012年全球前十大锡生产企业

精炼锡产量(吨) | 同比增减(%) | |

云南锡业(中国) | 69760 | 24 |

马来西亚冶炼集团 | 37792 | -6.1 |

PT天马公司(印尼) | 29600 | -22.4 |

明苏尔公司(秘鲁) | 25399 | -15.9 |

泰萨科公司(泰国) | 22847 | -4.3 |

云南乘风(中国) | 16600 | 7.6 |

广西华锡(中国) | 14034 | -9.6 |

Metallo Chimique(比利时) | 11350 | 13.4 |

文托冶炼厂(玻利维亚) | 10800 | -1.5 |

个旧自立(中国) | 7000 | -18.6 |

合计 | 245182 | -1.6 |

资料来源:产业信息网整理

1995-2013年全球锡精矿产量走势图:万吨

产业信息网发布的《2014-2019年中国锡市场评估及战略研究报告》指出:造成这一现象的原因是主要资源国中国和印尼加强资源控制力度,加上采矿成本上升,高成本产能退出市场,两国锡精矿产量呈逐年下降趋势,已过历史峰值。

1995-2013年中国锡精矿产量及增速:万吨

近年来中国锡精矿产量也已呈现触顶回落态势,原因之一在于国内锡精矿采选成本不断升高,目前吨采选成本已达到10-11万元,相较07年时已翻了一番。成本高企不但使大量高成本小型矿厂退出市场,总体产量下降,同时也形成了进入壁垒,阻止高成本产能再度进入市场。

中国锡采选毛利率与精矿价格

锡需求稳步增长

大多数消费类电子产品向高锡无铅焊料合金的转变,曾使得2006-2007年间全球锡消费量年增约40000吨左右。但电子行业的周期性疲软以及产品小型化趋势却使近年来的锡焊料需求出现了反复甚至下降,2012年电子焊料仍然是锡下游最主要的应用领域,占比达到48%。

2012年锡下游各类应用占比

领域 | 需求占比 |

玻璃 | 2% |

铜 | 5% |

工业焊料 | 6% |

化学制品 | 14% |

镀锡板 | 17% |

电子焊料 | 48% |

其他 | 8% |

资料来源:产业信息网整理

从历史数据来看,随着焊料应用成为锡需求的主流,全球PCB板订单增速与锡消费增速表现出较强的相关性。2013年二季度以来,北美PCB板订单同比增速恢复到8%左右,与此同时全球精炼锡消费同比增速也恢复到正增长的水平上来。

随着电子产品微型化以及电路板装配技术的进步,焊料的应用日趋精细化,智能手机和平板电脑等增速最快的领域焊料含量极少,锡焊料用量增速远远低于相关电子产品增速,同时内嵌组件与导电粘合剂等替代技术将威胁到现有焊接技术的应用。

未来5-10年锡应用量的潜在增长及损失

在马口铁涂层这一锡的传统领域,不仅本身涂层重量有减轻的趋势,还将面临其他包装材料的竞争。

与此同时,新的应用领域也不乏机遇。首先,锡焊料的无铅化将有效刺激锡用量的增长,有铅电子焊料中锡含量为60-63%,而无铅焊料中锡含量则高达95-98%。随着发展中国家对环保的日益重视,这些国家也将陆续步入焊料无铅化时代,这将有助于抵消电子产品单件锡用量减少的影响。

在锂离子电池领域,锡可大幅延长电池使用时间,因而有助于满足手机、照相机、平板电脑等对耐用电池的巨大需求,随着新能源汽车技术的日渐成熟,锡可伴随着锂离子电池在其中分享巨大的增长空间。

新日铁2010年推出的含锡不锈钢可望与不锈钢的两个代表性钢种TP304及TP430展开竞争,该新型产品已于2010年7月投入运作。

另外,锡可用于替代汽车刹车片中的锑及轴承中的铅,替换阻燃剂中的锑也是锡基产品的一个大型目标市场。

209-2013年全球精炼锡供需平衡预测表:千吨

2009 | 2010 | 2011 | 2012 | 2013 | |

全球精炼锡产量 | 335.7 | 354.7 | 356.1 | 334.6 | 341.5 |

美国国防储备局抛售 | 0.0 | 0.0 | 0.0 | 0.0 | 0.5 |

全球精炼锡消费量 | 325.1 | 362.0 | 360.2 | 338.1 | 346.2 |

供需过剩/缺口 | 10.6 | -7.3 | -4.1 | -3.5 | -4.2 |

资料来源:产业信息网整理

总体而言,锡下游需求机遇多过挑战。2001-2011年全球精炼锡消费量年均复合增速为2.9%的水平。未来十年锡需求料能维持这一增速水平,中性假设下,2020年全球锡消费将达到42万吨。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)