一、输配电及控制设备制造行业产销规模总体状况

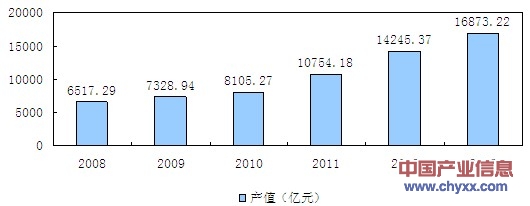

1.输配电及控制设备制造行业产销规模总体状况 根据国家统计局、wind统计,2008-2013年,我国输配电及控制设备行业规模以上企业产值分别为6,517.29亿元、7,328.94亿元、8,105.27亿元、10,754.18亿元、14245.37和16873.22亿元,整个行业呈现稳步增长态势,我国输配电及控制设备行业规模以上企业2003-2013年产值情况如下:

2008-2013年我国输配电机控制设备行业规模以上企业产值

内容选自产业信息网发布的《2014-2018年中国输配电设备产业运营态势与投资前景预测报告》

可见,我国输配电及控制设备业市场规模庞大,增长势头强劲,市场空间广阔。 2.影响输配电及控制设备制造行业增长的因素

输配电及控制设备制造行业的影响因素众多,但由于行业的特殊性,电力投资增长率及国家的相关产业政策对电力设备行业影响最大。电力投资是输配电及控制设备制造行业发展的直接推动力,电力投资的增长率决定了该行业的增长水平,电力投资的起伏波动直接影响了该行业的景气周期。因此电力行业产业政策对输配电及控制设备制造行业也具有重大影响。

输配电及控制设备制造业的增长直接受电力投资增长特别是电网投资增长的影响。其中,一次设备的增长与电网投资直接相关,二次设备增长速度滞后于一次设备,在电力投资中稍滞后于电网投资增长和一次设备增长。公司产品主要属于一次设备行业,与电网投资相关程度较高。

二、行业发展趋势分析

(1)电网投资将保持较高的增长速度 随着国家电力建设的主战场由电源建设向电网建设转移,输配电及控制设备制造行业已进入快速上升的通道。根据中国电力企业联合会的统计,电网投资占电力投资的比例2006-2012年分别为31.10%、44.63%、50.05%、50.90%、48.36%、49.80%和49.49%。由于国家电网建设和城市化建设以及农村电网改造进程的加快,国内对输配电及控制设备的需求将再次出现一轮高峰。

第一,国家主干电网建设与改造带来的巨额投资为行业发展奠定了坚实基础 近年来,我国电网投资规模稳步增长,2006-2012年分别为2,105亿元、2,451亿元、2,884亿元、3,847亿元、3,410亿元、3,682亿元和3,693亿元,2008年电网投资比例已经超过电源投资比例,达到50.05%。经过2009年的快速增长,2010年略有回落,但2011年、2012年仍保持较高水平,随着我国经济的发展,电力需求日趋增加,从长期来看,电网投资仍将保持较高水平。

第二,农网改造升级将有力地推动本行业的快速发展 输配电及控制设备行业是资金和技术密集型的基础产业,长期以来作为国民经济的重要支柱产业被重点扶持。本行业涉及重大装备制造业、高技术产业改造传统行业、节能降耗,受国家多项产业政策支持。2011年国务院决定实施新一轮农村电网改造升级工程,本次农网改造投资2,000亿元,按照60-65%投资为设备测算,有1,200-1,300亿元会用于购买输变电设备,包括变压器、开关、电线、电缆、铁塔等。由于农村电网改造投资区域广,电压等级较低,均在110kV及以下,输变电公司将普遍受益。其中,本公司的油浸式变压器等产品作为节能型变压器主要用于农网改造工程,作为对现有耗能产品的替代,具有良好的节能特性和应用前景。

第三,智能电网和特高压输配电工程建设提升行业市场需求

根据电力行业的“十二五”规划,“十二五”期间我国电网建设投资将达到1.5万亿元,智能电网的发展将从技术和管理标准制定阶段进入到示范工程建设阶段,数字化变电站将快速推广并成为智能电网的重要组成部分,特高压线路建设将全面展开并在2015年形成“三华”地区(华北、华东、华中)“三纵三横一

环网”的特高压交流电网。以上这些新的产业政策将有力地推动输配电及控制设备制造业的快速发展。

(2)产品结构调整趋势明显 整体上看,输配电设备向大容量、高电压、组合化、节能降耗、绿色环保、智能化、信息化等方向发展。高压、超高压、特高压电气产品、柔性交流输电系统及其配套产品、清洁能源发电中应用的输配电产品以及节能降耗产品等高端产品市场前景广阔。由于我国节能降耗形势严峻,而提高电力生产、输送和使用的效率是关键,以节能型变压器和无功补偿产品为代表的节能降耗产品具有较大的发展空间。

(3)进口替代和企业分化加剧 输配电及控制设备制造业是关系国计民生的产业,经历了“技术转让—消化吸收—自主创新”的产业升级过程,国内企业竞争力逐步增强,在重大装备国产化政策的指引下,我国电网技术装备水平不断提高,国内电力设备重点企业的技术水平和国产化能力不断提高。如变压器生产方面,重点龙头企业已经具备了特高压变压器的设计和制造能力,可实现国产化供货目标。同时,由于国内外竞争因素,企业之间分化加剧,市场集中度快速提高。少数企业依靠强大的资金、技术和品牌优势,市场占有率明显提高,在细分市场甚至超过外资企业。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)