一、铅行业上游发展现状分析

中国是目前世界最大的矿山铅和精炼铅生产国,同时也是世界最大的精炼铅消费国,由于国内精炼铅消费量急剧上升,中国全球最大精炼铅出口国的地位已经被澳大利亚所取代。澳大利亚是全球最大精炼铅出口国,是全球第二大矿山铅生产国,其精炼铅生产与消费得也到了很大程度的发展,均位列全球第二位。美国是全球最大的精炼铅进口国,同时也是全球第三大矿山铅和精炼铅生产国,美国的铅消费以再生铅为主,其精炼铅消费量相对较少。

内容选自产业信息网发布的《2014-2018年中国铅行业发展现状及投资前景展望分析报告》

2007-2013年全球铅精矿产量增长情况

2007-2013年中国铅精矿产量增长情况

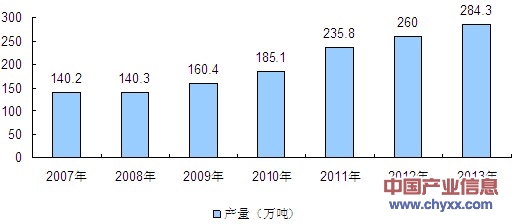

二、铅产量及消费量市场分析

随着经济的复苏以及汽车、通讯工业的稳步好转,西方发达国家的精铅消费增长较快,明显大于其产量的增加,进而促使其铅市场由供应过剩转为短缺。然而,从全球范围来看,铅市场的供需结构改善不甚明显,依旧未摆脱供应过剩的局面。

表:全球和中国精铅产量分析(单位:万吨)

日期 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 |

全球 | 833.1 | 905.5 | 902.4 | 962.7 | 1000.2 | 1063.1 | 1099.6 |

中国 | 278.3 | 345.2 | 377.3 | 419.9 | 426.2 | 464.6 | 493.7 |

表:全球和中国精铅消费量分析(单位:万吨)

日期 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 |

全球 | 833.2 | 851.9 | 847.2 | 922.0 | 958.9 | 1043.5 | 1096.7 |

中国 | 253.4 | 290.3 | 332.8 | 375.0 | 400.5 | 451 | 488 |

报告显示,2010 年全球精铅产量和消费量分别为938.9万吨和922.0万吨,其中,欧洲精铅产量和消费量分别为171.6万吨和163.7万吨,美国精铅产量和消费量分别为125.2万吨和144.1万吨,中国精铅产量和消费量分别为392.0万吨和375.0万吨,全球供应短缺16.9万吨。2011年全球精铅产量为1,000.2万吨,同比增加6.53%,消费量为958.9万吨,同比增加4.00%,供应过剩41.3万吨,其中欧洲精铅产量和消费量分别为175.0万吨和162.6万吨,美国精铅产量和消费量分别为129.6万吨和157.8万吨,中国精铅产量和消费量分别为426.2万吨和400.5万吨。2011年全球铅过剩主要是因为发展中国家铅产量增长过快,而消费增长低于市场预期。2012年,全球精铅产量和消费量为1,063.1万吨和1,043.5万吨,同比增长0.35%和0.16%,全球供应过剩19.6万吨,其中中国市场过剩13.6万吨,其中,2012年欧洲累计精铅产量和消费量分别为177.1万吨和157.9万吨,分别同比增长1.32%和下降2.41%,美国精铅产量和消费量为129.4万吨和158.9万吨,分别同比增长3.77%和3.79%,中国精铅产量和消费量分别为464.6万吨和451万吨,同比增长9.01和12.61%。2013年中国铅生产量和消费量分别为531.6万吨和284.3万吨,分别同比增长9.63%和5.0%。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。